同业存单

本期关注:2月,货币政策上,MLF平价续作,但5年期LPR利率下调25bp,降幅超出市场预期,LPR下调后紧跟着多家中小银行宣布调降存款利率,市场预期年内存款利率将进一步调降,1年期股份行同业存单利率下行至2.25%。如何看待3月同业存单利率走势?

从资金面来看,3月地方债计划发行规模边际上升,国债到期量超8000亿元,但单期发行规模未明显放量,政府债供给对资金面的扰动有限。同时3月是财政支出大月,在去年年末新增1万亿国债发行过后,预计3月财政支出对流动性的回补规模可能超过1万亿元(2019-2023年同期的均值约8400亿元)。在当前流动性并未收紧的背景下,同业存单当前信用利差偏高,同业存单有相对配置价值。

需求方面,理财+基金+货基三类资管机构为同业存单的传统配置户,2月三类资管户微增同业存单,2月理财资金回流但仅小幅增持同业存单,3月理财通常会季节性卖出存单,基金承接能力是3月存单走势的关键。

供给方面,总量上, 3月同业存单到期量为28723亿元,发行压力较大。期限上,2月除大行外各类型银行同业存单发行期限基本高于历史水平,发行期限较1月进一步拉长,市场一级情绪较好。

综上,在当前流动性并未收紧的背景下,同业存单当前信用利差偏高,同业存单性价比优于利率债但略差于信用债。3月理财增持债券规模或季节性下降,1Y-3M同业存单利差有收窄压力,基金承接能力是3月存单走势的关键,考虑到同业存单曲线已经非常平坦,且短久期同业存单风险权重偏低,短久期同业存单有较好相对价值和较强防御属性。

上周流动性:3月11日-3月15日公开市场操作净回笼1050亿元,R007均值为1.99%,高于7天逆回购利率19bp,1年期股份制银行NCD发行利率均值为2.27%,低于1年期MLF利率23bp,隔夜回购占比均值为88.87%,低于90%的警戒线;信用债净融资为正。

央行操作和市场前瞻:本周逆回购到期500亿元, NCD到期7257.5亿元。本周国债计划发行4只,发行额3330亿元,净融资额1970.4亿元,较3月11日-3月15日上升2773亿元;本周地方债计划发行32只,发行额1657.74亿元,净融资额260.86亿元,较3月11日-3月15日下降816.52亿元;本周政金债计划发行0只,净融资额-258亿元,较3月11日-3月15日下降608亿元。

一、 同业存单走势回顾2月,基本面延续弱修复,货币政策上,MLF平价续作,但5年期LPR利率下调25bp,降幅超出市场预期,LPR下调后紧跟着多家中小银行宣布调降存款利率,市场预期年内存款利率将进一步调降,1年期股份行同业存单利率下行至2.25%。

二、同业存单需求分析 需求方面,CFETS公布的二级交易数据显示,2月农商行净买入同业存单1945亿元,环比减少683亿元,大行与政策性银行同业存单配置量维持高位,2月净买入1222亿元,环比减少740亿元。资管类产品同业存单微增185亿,货基净卖出同业存单404亿元,理财净买入同业存单601亿元。 从历史数据来看,理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的收益率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险,当前三类资管户微增同业存单,2月理财资金回流但仅小幅增持同业存单,3月理财通常会季节性卖出存单,基金承接能力是3月存单走势的关键。 理财在二级市场是同业存单的净买入方,其对同业存单期限利差的影响较大,理财偏好3M的短久期存单,其净买入量增大时对应1Y-3M同业存单利差的走阔,反之收窄。3月理财增持债券规模或季节性下降, 1Y-3M同业存单利差趋于收窄,考虑到同业存单曲线已经非常平坦,且短久期同业存单风险权重偏低,短久期同业存单有相对价值。

同业存单的发行达成率=同业存单计划发行总额/实际发行总额,按银行类型分别计算2019年1月至今,国有商业银行、股份制商业银行、城市商业银行和农村商业银行的同业存单发行达成率。国有商业银行发行达成率波动极小,几乎都在99%以上,不受市场波动影响;股份行同业存单发行达成率在85%-97%区间内震荡,波动较小,平均为92.12%;城商银同业存单发行达成率平均为79.78%,且波动较大,极易受市场环境影响;农商行同业存单发行达成率在70%-85%区间内波动,平均为87%。 从历史经验来看,同业存单发行达成率通常可以视作市场配置同业存单的情绪指标,在市场情绪悲观时,同业存单一级市场配置需求减弱,导致同业存单发行达成率走低,特别对于城商行同业存单来说,规律尤为明显,2月城商行同业存单发行达成率幅回升至84.25%附近,高于历史均值水平79.78%,农商行、股份行同业存单发行达成率分别为94%、94.7%,均高于历史均值。从各类型机构发行达成率来看,市场对同业存单的配置需求持续恢复。 分期限来看,1年期同业存单发行达成率迅速回升至至93.6%(历史均值88%),9个月期同业存单发行达成率升至93.5%(历史均值81.8%),同业存单一级市场迅速回暖,长期品种需求较强。

三、同业存单供给分析 供给方面,总量上,2023年2月银行同业存单到期规模18217亿元,当月同业存单发行量20876亿元,当月净融资2659亿元;通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔。2024年3月同业存单到期量为28723亿元,发行压力较大。 期限上,2月大行同业存单发行期限升至8.87月(历史均值9.14月),股份行发行期限上升至8.53月(历史平均7.98月),城商行、农商行发行期限分别为6.57月(历史平均6.41月)和5.98月(历史均值5.9月),除大行外各类型银行同业存单发行期限基本高于历史水平,发行期限较1月进一步拉长。结构上,2月1年期同业存单发行占比较上月上升5.2%至35.4%,6个月期以下短期险同业存单占比普遍下降。

四、3月融资需求对同业存单利空 6个月期国股转贴票据与6个月期股份制银行同业存单利差高位回落,反映出融资需求有所恢复。票据利率高频体现融资需求强弱,同业存单利率通过银行流动性缺口,间接受融资需求强弱影响。 从票据利率来看,3月为传统的信贷大月,信贷规模较2月季节性上行,根据2019至2023年的数据,3月信贷规模(剔除票据融资和非银贷款)的均值为29691亿元,较2月均值上升19621亿元。考虑到当前6M票据利率与OMO利差已处于季节性低位,3月地方债发行边际提速,也就拉动融资需求,6M票据中枢大概率高于2月水平,3月融资需求对同业存单偏利空。

五、当前流动性下同业存单信用利差偏高 2月资金面平稳宽松,大行日均资金净融出规模为3.2万亿元,虽然较1月有所回落,但仍处于2021年以来的81%分位数水平,具体来看,DR007中枢为1.86%,与1月基本持平,R007中枢为2.03%,较1月下降20bp;同时,2月资金价格的波动明显小于往年同期。 展望3月资金面, 3月是信贷大月、财政支出大月,地方债计划发行规模边际上升,国债到期量超8000亿元,但单期发行规模未明显放量,政府债供给对资金面的扰动有限。同时3月是财政支出大月,在去年年末新增1万亿国债发行过后,今年1月财政存款为5.6万亿元(2019-2023年同期的均值为4.5万亿元),预计3月财政支出对流动性的回补规模可能超过1万亿元(2019-2023年同期的均值约8400亿元)。在货币政策基调未改的背景下,央行仍将兼顾流动性合理充裕和防空转诉求,预计DR007月度中枢落于1.8%-1.9%区间,在尚未降息的条件下,资金价格难以进一步下行,在当前流动性并未收紧的背景下,同业存单当前信用利差偏高,同业存单有相对配置价值。

六、后市展望 从资产比价来看,1年期股份制银行同业存单本质上仍然是高等级信用债,因此其走势与1年期AAA中短期票据相同,1年期AAA中短期票据与1年期股份制银行同业存单利率均受流动性溢价影响,1年期AAA中短期票据利率大部分时间高于1年期股份制银行同业存单利率,2017年至今利差均值10bp,当前利差7bp,同类资产比价来看,当前1年期股份制银行同业存单性价比优于利率债但差于信用债。 从资金面来看,3月是信贷大月、财政支出大月,地方债计划发行规模边际上升,国债到期量超8000亿元,但单期发行规模未明显放量,政府债供给对资金面的扰动有限。同时3月是财政支出大月,在去年年末新增1万亿国债发行过后,今年1月财政存款为5.6万亿元(2019-2023年同期的均值为4.5万亿元),预计3月财政支出对流动性的回补规模可能超过1万亿元(2019-2023年同期的均值约8400亿元)。在当前流动性并未收紧的背景下,同业存单当前信用利差偏高,同业存单有相对配置价值。 从融资需求来看,3月信贷规模较2月季节性上行,根据2019至2023年的数据,3月信贷规模(剔除票据融资和非银贷款)的均值为29691亿元,较2月均值上升19621亿元。考虑到当前6M票据利率与OMO利差已处于季节性低位,3月地方债发行边际提速,也就拉动融资需求,6M票据中枢大概率高于2月水平,3月融资需求对同业存单偏利空。 需求方面,从历史数据来看,理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的收益率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险,当前三类资管户微增同业存单,2月理财资金回流但仅小幅增持同业存单,3月理财通常会季节性卖出存单,基金承接能力是3月存单走势的关键。 供给方面,总量上,2023年2月银行同业存单到期规模18217亿元,当月同业存单发行量20876亿元,当月净融资2659亿元;通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔。2024年3月同业存单到期量为28723亿元,发行压力较大。期限上,2月除大行外各类型银行同业存单发行期限基本高于历史水平,发行期限较1月进一步拉长,市场一级情绪活跃。 综上,在当前流动性并未收紧的背景下,同业存单当前信用利差偏高,同业存单性价比优于利率债但略差于信用债。3月理财增持债券规模或季节性下降,1Y-3M同业存单利差有收窄压力,基金承接能力是3月存单走势的关键,考虑到同业存单曲线已经非常平坦,且短久期同业存单风险权重偏低,短久期同业存单有相对价值。

七、本周市场前瞻 央行操作和流动性前瞻:本周逆回购到期500亿元, NCD到期7257.50亿元。 本周债券发行计划: 本周国债计划发行4只,发行额3330亿,净融资额1970.4亿,较3月11日-3月15日上升2773亿;本周地方债计划发行32只,发行额1657.74亿,净融资额260.86亿,较3月11日-3月15日下降816.52亿;本周政金债计划发行0只,净融资额-258亿,较3月11日-3月15日下降608亿。 本周关注事件:本周重点关注中国1-2月社零、工增、固投数据,3月LPR利率。

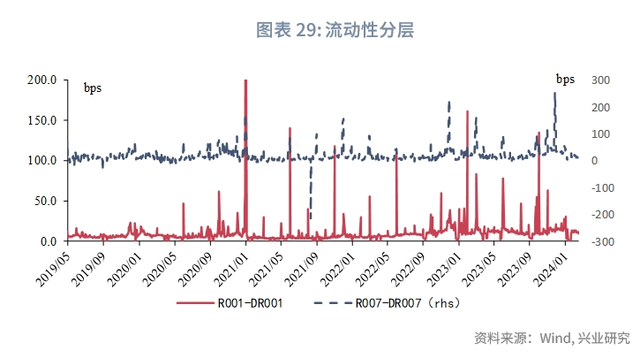

八、上周市场回顾 1、公开市场操作和货币市场流动性 3月11日-3月15日央行公开市场共投放4260亿元,到期5310亿元,净回笼1050亿元。其中,逆回购投放390亿元,到期500亿元。MLF投放3870亿元,到期4810亿元。截止3月15日,共有390亿逆回购未到期。 从利率水平来看, 3月15日DR001收于1.76%,较3月8日上行4.14bp;DR007收于1.9%,较3月8日上行3.33bp,上周质押式回购成交规模合计357489.6亿,日均51069.94亿,其中,隔夜回购成交占比均值为89%。同业存单方面,3月15日3个月股份制行NCD利率收于2.17%,较3月8日上行3.73bp;1年期股份制行NCD利率收于2.29%,较3月8日上行0.38bp;利率互换方面 ,3月15日最活跃的两大品种:1Y FR007收于1.97%,较前一周末上行3.5bp;1Y SHIBOR3M收于2.16%,较前一周末上行3.38bp。 从货币市场利率曲线形态来看, 21D、1M资金利率有所上涨,长端下降,陡峭程度走缓。 从流动性分层来看,流动性分层缓解。3月11日-3月15日R001与DR001利差平均为10.73bps,较3月4日-3月8日下降1.8bps;3月11日-3月15日R007与DR007利差平均为11.14bps,较3月4日-3月8日下降5.2bps。

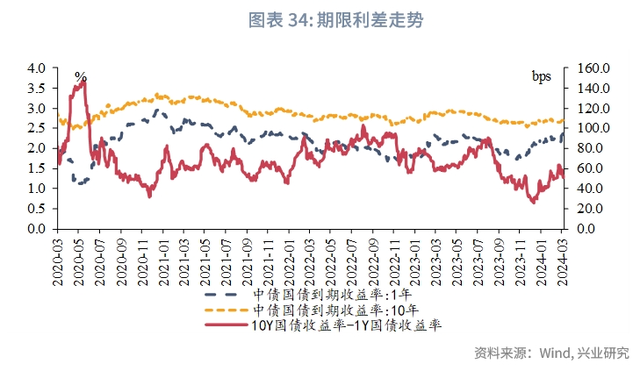

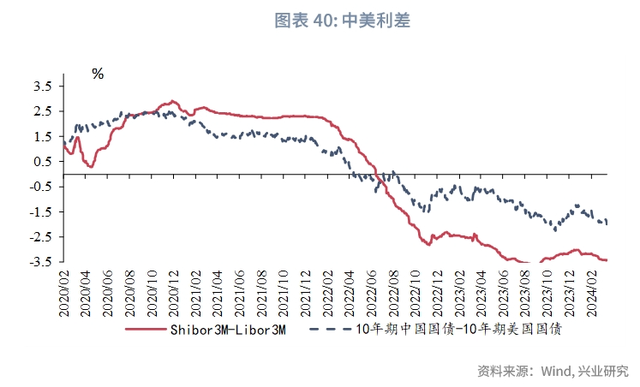

2、债券市场走势回顾 上周债市震荡偏弱。周一至周二,股市走强,风险偏好回暖,市场传言部分省联社限制长债买入,债市止盈盘较强,债市整体回调,10年国债利率、30年国债利率分别上行约7bp、10bp至2.35%、2.54%,前期超涨的30年国债回调幅度更大。周中,央行逆回购单日投放量仅为30亿元,媒体报道央行可能降息降准并增加PSL,杭州放开二手房限购,中债市场情绪一般,10年国债利率、30年国债利率分别收于2.34%、2.53%。临近周末,央行平价缩量续作MLF,社融数据偏弱, 10年国债利率、30年国债利率分别收于2.32%、2.51%,较上周末分别上行约4bp、7bp。 从利率水平来看, 3月15日1年期国债收于1.83%,较3月8日上升8bps;3年期国债收于2.13%,较3月8日上升3.7bps;5年期国债收于2.24%,较3月8日上升3.39bps;10年期国债收于2.32%,较3月8日上升3.75bps。1年期国开债收于1.91%,较3月8日上升7.58bps;10年期国开债收于2.44%,较3月8日上升5.52bps。 从曲线形态和期限利差来看, 3月15日10年期国债与1年期国债利差为48.75bps,较3月8日收窄4.25bps;3月15日10年期国债与5年期国债利差为7.72bps,较3月8日走扩0.36bps。 从隐含税率来看, 3月15日10年期国开债隐含税率为4.94%,较3月8日上升0.63个百分点;5年期国开债隐含税率为4.19%,较3月8日上升1.7个百分点。 从利率衍生品走势来看, 1年期IRS-Repo收于1.97%,较3月4日-8日变动3bps,5年期IRS-Repo收于2.16%,较3月4日-8日变动3bps;T2406收于103.855,较3月4日-8日变动-0.2元;TF2406收于102.87,较3月4日-8日变动-0.11元。 从中美利差来看,3月14日Shibor3M与Libor3M利差为-343.02bps,较3月8日下降0.77bps;10年期中国国债与10年期美国国债利差为-194.75bps,较3月8日下降14bps。 从债券发行来看,3月11-3月15日国债发行2620亿元,到期 3422.6亿元,净融资 -802.6亿元;地方债发行1585.33亿元,到期 507.94亿元,净融资 1077.39亿元;政金债发行1080亿元,到期 730亿元,净融资 350亿元;信用债发行3702亿元,到期 3182.44亿元,净融资 519.55亿元。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。