报告导读

豆类

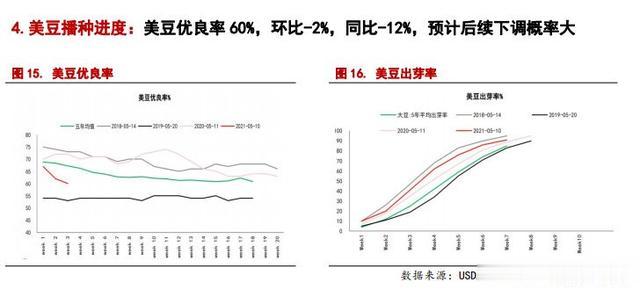

目前天气炒作仍是美豆期货的重点,具体来讲,土壤墒情上,美国中西部墒情环比变差,关注后续是否改善;降水上,未来两周美豆产区降水较充沛,累计降水或达到正常水平;同时美旱情持续,大豆干旱面积占比36%,环比持平。美豆优良率60%,预计后续下调幅度大,提振美豆价格。市场对月底公布的美豆最终的种植面积预期偏空,加上近期美国宏观面预期偏紧,均对美豆价格有所打击。不过由于近期大豆价格下跌,巴西豆的出口有所放缓,同时中国重启对美豆的进口,近期进口量有所增加,支撑美豆价格。

国内方面,上周周国内大豆压榨量继续小幅回落,但仍处于较高水平,同时油厂开工率也继续下降;需求上因生猪价格持续下跌,豆粕需求难有起色。库存上,由于饲料养殖企业提货速度缓慢,豆粕库存明显上升。因为近两个月大豆到港量和压榨量将保持较高水平,预计豆粕库存将继续上升;

目前进口大豆压榨利润亏损略有缩小,M09基差略微贴水。盘面上豆粕目前总体上维持一个箱体震荡的走势,M09暂观望为主,等待走势明朗。

油脂

马棕产量季节性增加,限制棕榈油的价格。同时马棕出口降幅有所缩窄,显示需求有所好转。另外,印尼周一宣布将该国毛棕榈油出口关税下调,市场普遍解读为印尼此举旨在同马来西亚竞争棕榈油的国际市场份额。

国内方面,上周棕榈油库存略有下降,预计后期棕榈油库存变化不大。另外,棕榈油现货进口利润向好,贸易商采购加大,后期国内油脂供应将更趋宽松。棕榈油09合约基差处于历史同期高位,给多单带来安全边际。盘面来看,棕榈油低位震荡,暂时观望为主。

研究员:信达期货农产品团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。