焦炭核心逻辑

供需两旺,现货暂稳,盘面震荡

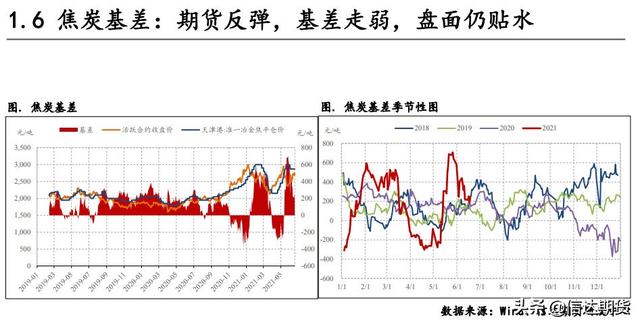

现货暂稳,盘面震荡。近期政策扰动因素较多,盘面价格震荡运行。目前市场结构为平水结构,期货上涨修复基差。

供需中期仍有缺口,长期宽松。本周,山东、山西等地均出台限产政策,100家独立焦企生产率已经连续两周下降,截止6月18日为77.98%(-0.70)。247钢厂产能利用率为91.67(-0.02),铁水日均产量244.01万吨/天(-0.05),仍处于历史同期高位。目前为止,粗钢产量同比依然高于去年,下半年压减粗钢产量的任务艰巨,钢厂的需求中长期存在走弱预期。

焦企库存增加,钢厂累库,港口库存向下游转移。本周,100焦独立焦化厂焦炭库存30.31万吨(+0.59)。110家钢厂焦炭库存436.12万吨(-8.32),焦企、钢厂略有累库。港口库存下降,向下游转移。但产业链整体库存仍在下降,处于历史绝对低位。

观点总结:虽然焦企、钢厂6月以来有所累库,但产业链总体库存仍在下降,现货下跌空间有限,部分港口价格甚至有小幅上涨。山东、山西各地今年仍有限产政策,对焦炭供给形成压制,年底之前供需缺口仍存。近期政策层面扰动较大,盘面走势近期震荡为主,短期观望。

风险提示:压减粗钢产能不及预期(上行风险),焦炭新产能投产不及预期(上行风险)。

焦煤核心逻辑

供给受限,下游累库,盘面震荡

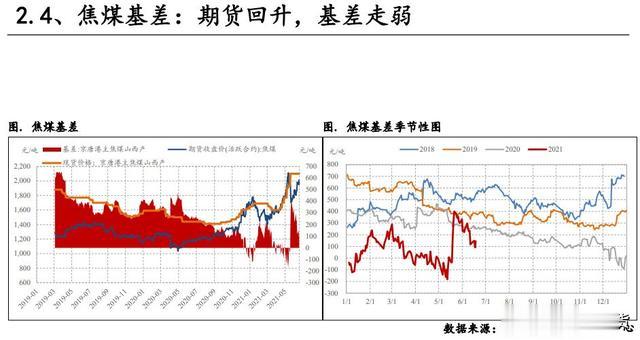

现货价格偏强,盘面震荡运行。本周,各产地炼焦煤价格偏强运行,部分优质低硫主焦煤价格略有上升。受发改委保供稳价调控影响,盘面围绕五日均线震荡运行。

安监趋严,供需偏紧。近期各地频繁出现安全事故,叠加临近建党100周年,各地安监趋严,焦煤供给受限。进口煤方面,澳煤进口恢复无望,蒙煤进口仍未恢复正常水平。多重因素叠加之下,近期焦煤供给偏紧状态难以缓解。下游需求方面,焦企开工率、钢厂高炉生产率均维持在历史同期高位,焦煤需求旺盛。但近期山东、山西等地有对焦化行业进行限产的意向,若后续政策落地,或对焦煤需求有所影响。

产业链各环节均累库。上周,产地炼焦煤库存上升,贸易商囤货意向较弱,港口库存持平。下游焦企钢厂生产率自高位回落,库存略有回升。

综合来看,焦煤供需偏紧,但下游累库对现货价格形成压制。目前政策扰动较大,盘面震荡运行,短期观望。

风险提示:焦煤进口政策放开(下行风险)。

研究员:信达期货黑色团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。