经济复苏,周期轮转到来

2023年,A股拿到了和2022年完全不一样的剧本。

2022年,市场三大指数均大幅下跌, 公募基金权益类也是大幅波动,权益基金2022年整体亏损17.56%,仅仅只有208只权益基金盈利,占比仅3.79%。 (数据来源:wind,截止2022.12.30,包含指数型、混合型、股票型)

但市场调整之后,加上疫情放开,复苏周期大势所趋,有个重要的信号已经出现,外资疯狂抄底中国资产。

从数据上来看:

1月5日,北上买入128亿;

1月6日,北上买入61亿;

1月9日,北上买入77亿;

1月10日,北上买入58亿;

1月11日,北上买入76亿;

1月12日,北上买入95亿;

1月13日,北上买入133亿;

截止1月13日,10个交易日北上资金已经流入600多亿,要知道去年全年北上一共才流入区区900亿而已。

外资疯狂扫货的重要依据是美林投资时钟,是市场主流的大类资产配置框架。

美林投资时钟将经济周期与资产轮动及行业策略联系起来,将经济周期划分为衰退、复苏、过热和滞胀四个阶段,资产类别划分为债券、股票、大宗商品和现金四类。

美林投资时钟本质上是一种基于需求侧变化的经济周期波动理论,背后的主要逻辑认为,基本面和货币政策相互作用形成短期经济周期,从而影响大类资产走势。我们可以通过识别基本面和货币政策的重要拐点,在周期变换中把握趋势获利。

目前我国处于经济复苏期,这期间经济上行,产出缺口好转,通胀下行。经济转好,货币政策稳定,企业盈利改善,股票获得超额收益。所以资产配置是股票>债券>现金>大宗商品。

而复苏阶段,周期和金融板块是复苏阶段的最佳选择,周期板块中,周期上游>周期下游>周期中游,大金融板块中,非银金融>房地产>银行。

结合大资产配置理论,我们来看看外资买入的板块。

周期板块的上游有色金属,中游的化工产业,下游的机械设备;大金融板块的非银金融,房地产和银行。

而相对于非银金融,银行板块的不确定性,周期板块的确定性更高,弹性更大,超额收益的空间也更值得期待。

目前公募基金数量超万只,基金经理更是琳琅满目,但聚焦周期+制造风格,更有超十年研究经验的基金经理确是凤毛麟角,华夏基金的夏云龙是其中的佼佼者,而他即将在1月30号发行的新基华夏景气驱动混合(A类 017598;C类 017599)就是聚焦高景气周期行业投资机会,捕捉经济复苏机遇。

聚焦高景气周期行业,捕捉量价提升机遇

华夏景气驱动混合致力于经济周期复苏,捕捉量价提升机遇,看好的板块有以下几个。

1)有色板块总体呈现需求复苏叠加供给受限的趋势,有望迎来行业大年。

极端天气的增多,俄乌冲突的影响,全球电力的需求和成本都大幅度上升,但欧洲电解铝处于减产状态,国内电解铝产能红线将至,后续提升空间较小,这将强有力支撑有色消费。另外再加上房地产复苏,随着2023年地产竣工面积同比增速逐步复苏,对于工业金属的需求有望进一步提升。

2)化工板块在内需逐渐复苏和国产替代的大背景下,也会迎来需求复苏和估值修复。

此前由于疫情以及美联储加息,全球贸易都处于收缩之下,目前压制性因素都在释放,从基础消费衣食住行来看,纺服行业有望好转;房地产复苏,家电、建材对MDI和钛白粉的需求上行。再加上,全球化工行业成本重塑,国内化工龙头企业有望提升份额。

3)机械板块是高端制造中国产替代的重要一环。

随着国际形势的复杂,安全成为发展主线,先进制造业成为大国博弈所关注的重要领域,国产化替代将在半导体设备与工业母机等领域深度推进。

从上面能看出,华夏景气驱动混合是从大类资产配置的角度出发,捕捉量价提升的经济复苏机遇。

十年跨越周期,业绩实力出圈

华夏景气驱动混合拟任基金经理夏云龙,是上海交通大学产业经济学硕士,拥有10年研究经验,自2012年以来深耕周期产业,是少有研究行业十年以上的基金经理,历经多轮牛熊,先后管理公募、专户、养老金、年金等多类型账户,经验丰富。

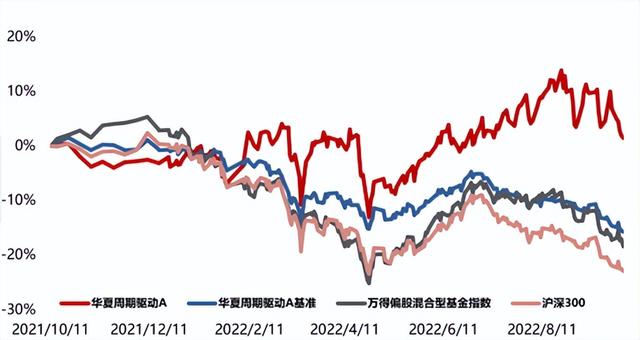

夏云龙投资管理能力得到市场的验证。他目前在管的基金华夏周期驱动成立于2021年10月,成立以来市场大幅下行,期间沪深300指数下跌22.92%,偏股型基金指数下跌18.36%。

在此背景下,华夏周期驱动仍取得正收益。截至去年9月30日,产品超额收益达17%,同期跑赢沪深300指数24%,跑赢偏股型基金指数20%。

数据来源:业绩数据源自华夏基金,华夏周期驱动业绩比较基准为沪深300指数收益率*50%+上证国债指数收益率*30%+恒生综合指数收益率(经汇率调整)*20%,截至2022.09.30

夏云龙的投资风格非常明确,深耕周期行业,用周期+制造画一条曲线。

周期是独特的行业,与其只要锐度,夏云龙更希望收益率做的不错,同时把回撤降下来。

因为市场总是在重复“焦虑-恐慌-纠偏-乐观”的循环,从来不缺机会,需要经历多轮周期,见惯“生与死”,才会通过平衡去获得更好体验。

看一下夏云龙实际投资案例就知道。

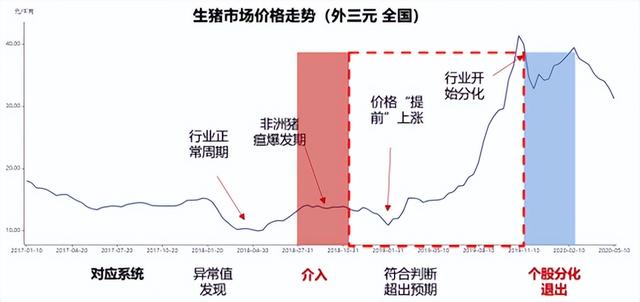

2018年到2020年,周期中的猪肉是“最靓的仔”,夏云龙留意到,在2018年4月的时候,猪周期异常波动行业开始进入去产能周期,在8月份非洲猪瘟爆发期后,果断介入投资,因为此时行业去产能速度加快,尤其是中小养殖户,但需求量稳定在7亿头/年,且难以替代,此后猪肉价格肯定会涨。之后猪肉连续暴涨,在2019年11月开始走向分化,于是夏云龙果断退出。进退裕如,也是能力的证明。

数据来源:华夏基金,Wind,2017.1-2020.5。案例仅供交流,不作为投资依据。

2020-2021的海运板块也是风光一时,新冠疫情下,欧美国家直接发钱,各类商品需求持续上升,作为世界工厂的中国疫情控制得当,获到大量订单,海运板块异常繁忙期间开始介入投资,再加上欧美疫情港口装卸效率下降,加深了缺船的问题,海运板块走出一波大牛市。

数据来源:华夏基金,Wind,2019.1-2021.6。案例仅供交流,不作为投资依据。

目前经济进入复苏期,周期板块作为复苏阶段最值得布局的板块,而这正是夏云龙大展拳脚的契机,所以看好市场调整后经济复苏和周期轮动带来的机会的朋友,可以关注夏云龙1月30号新发基金华夏景气驱动混合(A类 017598;C类 017599)