每个周末都很精彩,生活本来就应这样。

提前安排到位,用心设计活动,让小日子过得滋润起来。

比如今天,上午跑了北京副中心马拉松,用时355;

下午歇一歇买菜回来,开始研究每周一股。

当然,研究在平时也在挤时间做,每个周末主要是确定标的、梳理成文、与大家交流。

今天一改往常的大蓝筹,来个小的。

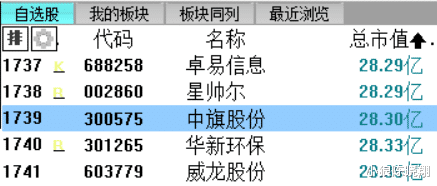

中旗股份(300575),总市值28.3亿。

在全部A股5365家公司中,排1739名,倒数32%的位置。

这个数据,让人挺惊讶的。

28亿的市值,居然有近2000家公司。

如此反过来想,大市值拉长时间看,的确会越来越香。

所以,狼哥一家一直在定投沪深300,踏实。

但短期有短期的具体情况。

比如现在,新村长上任,小市值股票杀跌得很厉害。

这也是今天单独拿出一个小票来聊的重要原因。

理性在市场波动中非常值钱。

外部不管怎么变化,辨别实质,找准预期差,介入等待纠正。

1、股价回到七年前的2018年。

主要是近两年跌得厉害。

最高点2022年16.41元,现价6.09元,振幅80%,跌幅60%。

2022年之前上涨为主,从2018年翻了2倍多,是个大牛股。

如此看来,现在有年度强支撑。未来也有反弹强预期。性价比不低。

但也要明白为什么跌?

如此才能判断,将来能否恢复。

2、周期底部,业绩大降。

2023年度净利润大降54%至1.92亿元。

原因是农药终端需求不及预期,农产品价格持续走低。

往大了说,疫情后全球经济疲软。

别的咱不知道,看看我国的支柱经济——房地产,就知道了。

美元加息周期还未结束,但多少看到了希望。

再具体点,公司原材料成本占营收比重较大,价格波动影响大。

反映到业绩上,去年四季度开始亏损。

这在公司历史上属于首次。可见多重利空叠加,给公司造成的创伤。

3、否极泰来,周期轮回。

当下无疑是周期底部,公司的罕见亏损是最好说明。

但企业不可能一直做亏本买卖。

一方面是行业周期使然,景气度回升是迟早的事。

市场竞争也充分,并非被控制垄断,给其加了一层周期回归的保险。

另一方面,农药板块较为特殊,消费属性强,化工周期里算很稳定的。

这也容易理解,农药服务于农业,都是老百姓的吃喝根本大事,刚需性极强。

4、质地扎实,后期可望。

最核心的财务数据指标——净资产收益率来看。

最低10%上下,多的有20%+,一般在15%左右。

再就是2016年上市以来,分红募资比101%,注重回报股东。

当前股息率约2%,股利支付率26%,都还有提升空间。

6个月内有4家机构对其做出业绩预测,2024年净利3.71亿。

而当下市值28.3亿,市盈率仅7.6倍。

不看未来,就目前来说,综合性价也是历史最高。

5、股东增持,社保持仓近4年。

近3个月,控股股东和管理层累计增持0.27%,640万元。

看着绝对量有点小,但态度表达出来了,可以多家关注。

社保基金连续持仓15个季度。

最新数据显示,位列第二大流通股东,占比4.63%。

算是一颗定心丸,要是有问题,不能拿老百姓的钱开玩笑。

此外,北向资金去年四季度新进前十大,占比1.67%。

不过,看股价也知道,已被深套。

沪深股通显示,目前占流通股0.86%。

6、资金吃货,MACD底背离。

技术上,最大的特征是量价背离,即底部放量。

资金在连跌很大幅度后,形成一定共识,开始大量吃货。

再者,MACD形成明显底背离,前低4.91有大跌可能。

上周在国九条出来后,随小票行情大跌。

但未破前低,继续有效。

目前平台整理,属于潜伏期,可适度参与。