一、友邦重疾险真就如此昂贵?

友邦重疾险于市场中引发的争议,关键在于其价格过高,甚而不少人将友邦称作保险领域的“爱马仕”,以喻指该公司产品的高价。

那么,友邦重疾险果真那般昂贵吗?让我们通过与市场上其他产品的比对,直观地来瞧瞧。

友邦的重疾险,总计有 7、8 款之多,鉴于这些产品存在诸多共性,我们便不再逐一进行对比,而是挑选其中一款典型产品:

『友邦全佑惠享(珍藏版)』。

由于这款产品乃是重疾多次赔付的,那么同样地,我们选取两款其他公司的重疾多次赔付产品来作比较:

『工银安盛御享人生』、『同方全球康健一生(新多倍保)』。

具体的对比表格如下:

工银安盛人寿,属于合资保险公司,其股东涵盖宇宙第一大行工商银行、世界五百强中国五矿集团以及全球最大保险集团之一的法国安盛集团,堪称业界的顶级配置。在 2019 年的人身险公司市场占有率排名中,工银安盛人寿位列第 11,比友邦人寿还要超前 8 位。

『工银安盛御享人生』与『友邦全佑惠享珍藏版』相同,重症责任均分为 4 组赔付 3 次,这两款产品的保障责任整体差别不大。

30 岁男性进行投保,友邦每年比工银安盛贵了 57%,总保费也贵了 41%。

同方全球人寿,亦为合资保险公司,其中方股东是清华同方,具备国资背景的上市公司;外方股东为荷兰全球人寿,拥有将近 200 年的历史,同样属于全球最大保险集团之一。

『同方全球康健一生(新多倍保)』与前两款产品有所不同,此款产品的重症责任并不分组赔付 3 次,这种形态属于目前重疾险中的顶级配置,当然保费与市场上其他产品相较也会偏高一些。

然而和友邦相比,30 岁男性投保时,友邦每年比同方全球贵了 22%,总保费贵了 10%。

如此,友邦的重疾险真就那般昂贵吗?

事实胜于雄辩,友邦的重疾险确实价格颇高,这一点是毋庸置疑的。

二、友邦重疾险的保障责任究竟如何呢?

价格高本身并非问题,就像奥迪比奥拓昂贵许多,但没人会认为奥拓比奥迪更佳。

这是因为奥迪无论是在性能、外观,还是驾驶舒适度方面,都要好得多,奥迪的配置是对得起这个价格的。

同样,保险也有其内在的配置,而这个配置主要体现在一款产品的保障责任上,简单来说就是一旦发生理赔,这款保险究竟能提供多少保障。

那么,友邦重疾险的保障责任,是否对得起这个价格呢?

我们通过『同方全球康健一生(新多倍保)』与『友邦全佑惠享珍藏版』,来做一个详尽的保障责任的对比分析。

两款产品里相同的部分,我们就不再予以比较了,主要针对上图里标出的这三个模块,逐个展开对比分析。

1、重症保障

在展开分析以前,先进行一个概念的科普:重症里的前 25 种最为高发的疾病,是由中国保险行业协会以及中国医师协会共同予以定义的,仅这 25 种疾病,就占据了重疾理赔率的 95%以上。

各家保险公司在这 25 种疾病上的理赔条件全都是一致的。

因而大家无需过度纠结重症中某些细枝末节的理赔条件差异,其意义并不大。对于重症责任,更为重要的是关注它是否为多次赔付,以及多次赔付是否分组。

『友邦全佑惠享珍藏版』和『同方全球康健一生(新多倍保)』,这两款产品均为多次赔付,然而友邦是分 4 组赔 3 次,而同方全球则是不分组赔 3 次。存在哪些差别呢?我们直接来看看友邦的分组状况。

所谓分组,实际就是将关联程度较高的一些疾病归成一组,在这一组里赔付了某一疾病,其他疾病便同样失去保障。

比方说在 A 组中,若赔付了恶性肿瘤,那么除去恶性肿瘤外,A 组中的其余 31 种疾病也会丧失保障。

友邦的多次赔付仅限不同组的疾病方可,这无疑极大地降低了多次理赔的几率。而同方全球则是不存在分组的,这才是名副其实的多次赔付。

给诸位举几个例子,以便直观地感受一下其中的区别:

诚然,友邦的重症在前 10 年能够额外赔付 25 万,这相较于同方全球而言是一个优势所在。

2. 中症、轻症的保障情况……

两款产品皆具备轻症责任,然而友邦却缺失了中症。

什么是中症呢?能够简单地理解成把一部分原本归属于轻症的病种,提高赔付额度,进而升级为中症。

例如原本属于轻症范畴内的轻微脑中风后遗症,在『同方全球康健一生(新多倍保)』里就被升级成为了中症,提高了赔付的额度。

把轻症、中症中一些较为高发的疾病罗列出来,对照一下两款产品的赔付额度,具体如下:

显而易见,针对相同一种疾病的理赔,同方全球相较于友邦要多出许多保险金,优劣程度不言而喻。

3、特定责任

『友邦全佑惠享珍藏版』与『同方全球康健一生(新多倍保)』相比,多出了一项特定责任,即老年长期护理保险金。

60 岁之后,若自主生活能力完全丧失,并且该状态持续 180 天以上,便能够每月领取保额的一百二十分之一,大约是 4167 元,连续领取 10 年。也就是说将 50 万保险金划分成 120 个月进行领取。

原本这应当属于一项不错的责任,可以算作一个优势。可当看到条款里面的这两句话时,即刻就觉得这个责任是有些无足轻重的。

解释一下,老年长期护理保险金的责任,与重症、轻症、身故等责任是存在冲突的。

一旦开始领取老年长期护理保险金,轻症责任便就此终止了;倘若再罹患重症或者身故,不会额外再赔付保额,只会赔付剩余还未领完的保险金。

举个例子:领取了 15 万护理金后,得了轻症,保险公司不会予以理赔;要是重疾或者身故了,不会再赔 50 万,而是一次性赔付剩下的 35 万,随后整个保单合同就终止了。

因而,这个责任一方面具有优势,可另一方面,一旦开始领取,也就失去了轻症和重疾多次赔付的保障。

总体来看的话,『同方全球康健一生(新多倍保)』的保障责任,要比『友邦全佑惠享珍藏版』出色很多。

友邦的重疾险,虽说有着奥迪的价位,但却没有奥迪的配置,并不值这个价钱。

三、重疾险到底应当如何购置?

今年发布的《2015-2019 年友邦保险理赔报告》中,存在这样一个数据:

2015 年-2019 年重疾险的理赔金额,20 万以下的占比 75%,20 万以上的仅有 25%。

这一数据着实令我颇感诧异,需知,友邦的分支机构多数都处于一线城市,且其自身的定位就是服务于中高端客户。然而从客户的理赔金额来看,未免有些不相匹配。

我个人在为客户配置重疾险时,哪怕是刚工作不久、没有多少积蓄的年轻人,也起码不会将保额设定在 30 万以下,毕竟保额过低的话,着实不够用。

而且,重疾险的保额,乃是一个人身份的体现(这一点后面会详述),难道一线城市中高端客户的身价就仅有 20 万不到吗?这显然不符合常理。

由这一点便能够看出,绝大多数人所购置的重疾险,其实并不合适。

而且我注意到,许多人购买重疾险,都是如下这般流程:

听闻重疾险不错,我想要购买一份重疾险→恰好身边有个朋友在某家保险公司工作,这家公司听闻较多,而且身边许多同事都购买的这家,应当是靠谱的→听朋友讲述了他们公司规模有多大,服务有多好,产品有多出色,听起来颇为不错→然而我觉得保费有些高,先购买个 20 万保额吧。

整个流程走完,很少有人能够真正明晰自己为何要购买重疾险,究竟应当购买多少保额才合适,甚至许多人都不清楚自己手中所持合同具体保障哪些内容。

其实,正确购买重疾险的姿态,应当是如下这般。

1. 为何要购买重疾险?(重疾险解决哪些问题?)

在购买重疾险之前,首先要花费 10 分钟思考一下这个问题,思考清晰后再去选择产品也不迟。

许多人会说担心患上大病,但其实购买了重疾险,并不能确保以后不会患上大病,重疾险只是协助我们转移一些大病所带来的财务损失。

那么一场大病,都能够带来哪些财务损失呢?

(1)医疗费用支出

最为直接的损失,也是大家都能够看得见的损失,即大病的治疗费用。

我们以重疾险中理赔率最高的癌症为例,确诊癌症,至少需要 1-3 年的治疗。

在这期间,会运用到手术治疗、放疗、化疗、靶向治疗、免疫治疗等手段,再加上癌症极易复发、转移,整体治疗费用至少需要几十万,甚至上百万。

(2)后期康复费用

患者在治疗期结束后,还需要一段时间的康复,大约 3-5 年,这段时间被称作康复期。

康复期需要有良好的休养恢复,需要定期进行复查,有些情况还需要持续服药,在这个期间每年所需的费用大概在几万到十几万。

(3)收入损失

在临床医学上有个概念,叫做“五年生存期”,意思是癌症患者如果能够生存超过 5 年,在临床上就代表治愈了。

那患者在这 5 年期间,最为重要的一件事情就是好好休养,保持良好的心情。而不适合再去从事过于繁重的工作,因为这不利于康复。

我非常喜爱的歌手姚贝娜,本来第一次手术是非常成功的,恢复得也很好,但由于参加《中国好声音》走红后,事业越发繁忙,没有得到良好的休养,甚至有时会忘记复查,最终牺牲掉了自己的健康。

所以,一旦患上大病,至少 3-5 年内,是无法再去正常工作的,收入会大幅减少,甚至完全丧失。

除此之外,患者需要有人精心照料,如果是家人进行照料,那么就意味着家人的收入也会受到影响,如果聘请护工的话,同样也需要一笔支出。

综上,一场大病会带来(1)医疗费用支出、(2)后期康复费用、(3)收入损失这三项财务损失。

前两项财务损失,大多可以通过医保和商业医疗险来解决,而重疾险最主要的是解决收入损失。

2. 重疾险购买多少保额才合理?

前面我们将为何要购买重疾险梳理清晰后,其实答案就浮出水面了,重疾险的保额为年收入的 3-5 倍是比较合理的。

比如年收入是 30 万,那么重疾险的保额在 90 万-150 万之间是比较合理的。

这便是为何前面我说重疾险的保额是一个人身份的体现。也可以简单理解为,一旦患上大病,重疾险会代替老板发放工资,而且一发放就是 3-5 年,如此便可以安心进行治疗和休养了。

诚然,看到此处,或许有人会心生疑惑,自身虽收入颇高,然而开销亦较大,每年结余的钱款并不多,若按照年收入的 3-5 倍保额去投保,压力将会较大。

那么实则能够退而求其次,将收入的 3-5 倍,转变为生活开支的 3-5 倍,先行满足患病期间 3-5 年家庭最为基础的开销。

譬如说年收入为 30 万,可每年的开销却有 20 万,那么重疾险的保额便能够定在 60 万-100 万之间(即 20 万的 3-5 倍)。

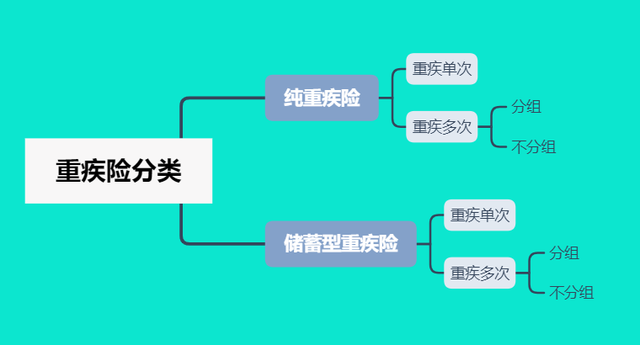

3. 怎样选取重疾险产品?

前面均考量明晰之后,这一步才是对产品进行选择。

需说明的是,当下国内人身险公司达 90 多家,每家皆有多款重疾险产品。并且,目前市场中的重疾险品类繁多,不同的保险公司在产品设计方面会依据自身的市场定位而有所差异。

例如,“友邦全佑惠享珍藏版”归属于储蓄型重疾险里重疾多次分组的一类产品;而“同方全球康健一生(新多倍保)”则属于储蓄型重疾险中重疾多次不分组的那种产品。

除去储蓄型重疾险,亦涵盖纯重疾险,纯重疾险即为不包含身故责任的消费型重疾险,由于缺失一项身故责任,保费便会比储蓄型重疾险稍低一些。

同步投保两款重疾险,并不产生冲突,能够叠加理赔,所以在配置重疾险时,能够以不同公司的产品彼此搭配进行投保。

举一个近期投保的事例,此客户三十岁出头,年收入大致在 30 万上下,最终决定投保 100 万重疾保额,最终的方案是如此的:

运用一款储蓄型重疾险与一款消费型重疾险进行组合,以达成 100 万保额,交付 20 年,每年需 21510 元。

储蓄型重疾险用作主要险种,消费型重疾险用于补充重疾保额。

这套组合方案,重疾最多能够赔付 6 次,60 岁前的重疾保额能够达到 140 万,癌症能够多次赔付,保障与性价比均有,甚是完美。

当然了,上方仅是个例,不同的家庭还是得依据自身状况来选取适合自己的产品。