保险是企业在经营过程中无法回避的问题之一,作为企业雇主,为了转嫁赔偿员工伤亡的经济风险,往往会购买一些保险如工伤保险、雇主责任险、团体意外险。

这三者究竟是何种关系,是否有必要都投保?还是仅需对其中一项进行投保?

今天就分析下这3类保险的对比!搞懂这些,企业就知道怎么员工买保险哦!

01、社会保险与商业保险简介保险是一种以分散危险、消化损失为目的所确立的一种互助性的经济保障制度。我国构建的社会保障体系以社会保险为基础,商业保险为补充。

社会保险是指国家为了预防和分担年老、失业、疾病以及死亡的社会风险,实现社会安全,强制社会多数成员参加的,具有所得重分配功能的非营利性的社会安全制度,由社会保险基金管理机构经营。具体险种包括养老、工伤、医疗、生育、失业。

商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。生活中较为常见的商业保险有人身险、财产险、责任险。法律基础是《保险法》。

人身险:以人的生命、健康为保险标的的保险,如人寿险、重疾险、意外险、团体意外险等。人身险要求投保时,投保人对被保险人须具有保险利益(根据《保险法》第三十一条第一款第四项,用人单位对本单位劳动者拥有保险利益)。

财产险:以财产为保险标的的保险,如财产综合险、仓储险、货运险、车损险等。财产险要求在发生保险事故时,被保险人须对保险标的具有保险利益。

责任险:以被保险人向第三人应承担的赔偿责任为保险标的的保险,被保险人对第三人须有法定的赔偿责任并对第三人进行了赔偿。如物流责任险、雇主责任险、公众责任险、第三者责任险等。

02、三大险种简介工伤保险,又称为职业伤害保险,由用人单位购买,劳动者在工作或其他法定环境中遭受意外伤害或患职业病,得以从国家社会保险基金获得物质帮助的险种。在目前法律状态下,用人单位必须给劳动者购买社会保险,且五大险种保费必须同时缴纳。

团体意外险,全称为团体人身意外伤害保险,是用人单位购买的,以单位员工人身健康为保险标的,以单位员工为受益人的商业保险。该保险属于商业人身保险,不具有强制性。由于团体意外险允许被保险人员发生流动,用人单位得以避免保费的“浪费”,最大概率享受保险带来的利益,颇受欢迎。

雇主责任险,是指被保险人雇佣的员工从事工作时,出现保单载明的意外事故而受伤、残疾或者因患有职业性疾病致残、死亡,被保险人承担法定赔偿义务后,由保险人在约定的赔偿限额内赔偿被保险人的一种保险。雇主责任险的理赔前提是雇主承担赔偿责任。

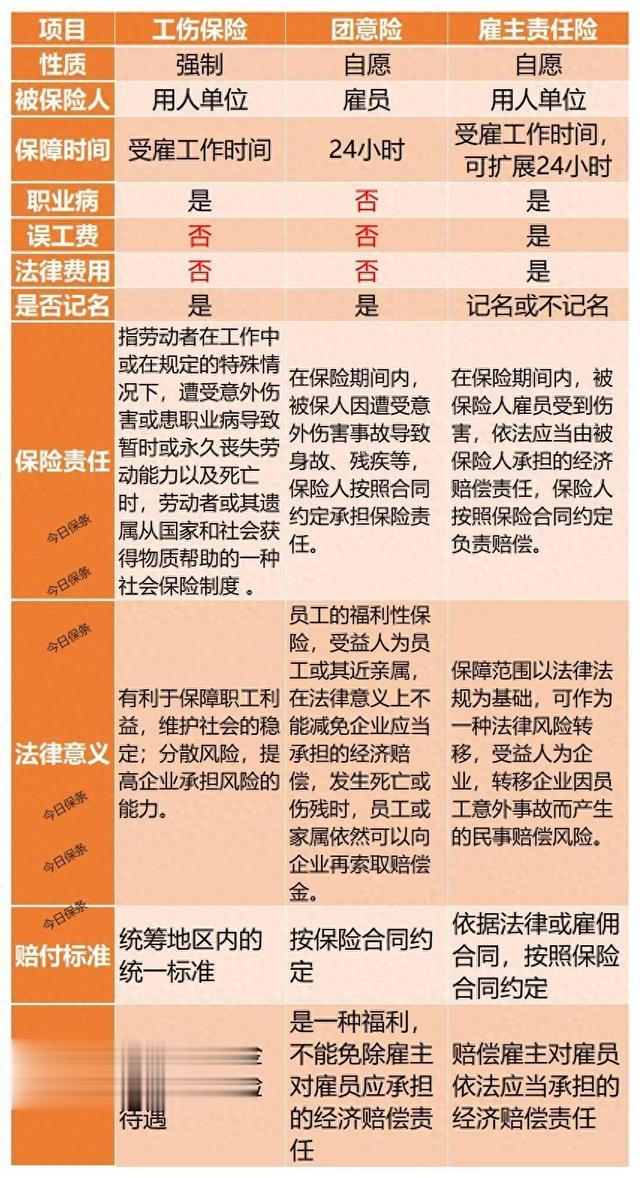

工伤保险、团体意外险、雇主责任险在某些保险范围上相似,但是又各有其不同的特点,如下图:

03、工伤保险=雇主免赔?

03、工伤保险=雇主免赔?很多企业以为只要缴纳了社保工伤保险,社保局就完全承担了赔偿伤亡员工的责任。这样是否就算高枕无忧了呢?

以下是工伤保险的赔偿范围,其中标红的项目社保基金不赔偿,由企业承担。

我们从图表中可以知道,工伤保险不赔偿,企业需要赔偿4项损失,分别是停工留薪期待遇、护理费、5-6级伤残的伤残津贴、5-10级一次性伤残就业补助金。

工伤保险作为社会保险,其赔偿范围并不能覆盖雇主的全部赔偿责任,在发生工伤的情况下,雇主还是要承担部分损失赔偿责任。所以即使公司为员工购买了工伤保险,也建议购买雇主责任保险。

尤其是建筑、物流等行业,员工流动性非常大,长则一年半载,短则三两个月就可能换人,如果全部缴纳社保确实有困难。这时就需要雇主责任险了。

04、团体意外险=雇主的保险?雇主责任险和团体责任险都属于商业险,有什么区别呢?

1、公司仅仅是团体意外险种的投保人,而非被保险人。被保险人是员工,由老板为员工投保。该险不同于能代替老板承担责任的雇主责任险,不能免除老板应承担的赔偿责任。

2、 团体意外险属于人身保险范畴,受益人只能是劳动者,用人单位不得对于保险金予以抵扣。如果用人单位将该理赔金额予以抵扣,则变相成了商业保险的受益人,这与保险的性质不相符。

综上,老板在团体意外险中仅仅是投保人,该保险的被保险人只能是员工本身。老板作为投保人仅有缴纳保费的义务,没有向保险公司索赔的权利,也不能主张在其应承担的赔偿中对团体意外险已经赔偿的部分予以扣除。

因此,团体意外险,只能是一种员工福利,并非老板维护其自身权益的手段。

05、如何选择?建议用人单位根据自身的情况为员工购买社会保险,并合理搭配团体意外险及/或雇主责任险,最大限度的保护企业利益,提高员工福利。

工伤保险是一种强制保险,虽然强制购买,但是不能覆盖雇主应该承担所有的赔偿责任。

雇主责任险,其承保范围为雇主的赔偿责任,对工伤保险是一个很好的补充,建议购买。

若已经为员工投保了工伤保险,则可以考虑购买足额的雇主责任保险,如20万、30万保额;如果未购买工伤保险,则低风险岗位建议购买50万保额,中高风险岗位可购买80万、100万保额雇主责任险。

之所以市面上出现100万保额的雇主责任险,是因为2023年度一次性工亡补助金标准调整为: 49283×20=985660元

团体意外险可作为员工福利,提高员工归属感,增强企业凝聚力,企业可视自身情况投保。

最后,用人单位可以根据企业用工的特点或需求,考虑采用劳务外包或劳务派遣的模式,避免劳资纠纷与员工人身伤害的赔偿纠纷。