对于任何一家公司,现阶段能做到营收增长86%,利润增长144%,都是恐怖至极的存在。

但发生在拼多多身上,却出现了股价大跌28.5%的情形。

这可能就是电商平台的最真实写照。

2023年,随着快手的加入,中国电商市场已经有阿里、京东、拼多多、抖音、快手5个GMV超过万亿的平台。

这个市场,像是老王隔壁家的柜子,阿杜的车底,太过拥挤。

稳健的基本盘

根据此前的报道,阿里中国零售GMV在8万亿左右,占有四成市场;拼多多4万亿,京东3万亿,抖音电商2.6万亿,快手约1.2万亿。由于抖音未上市,本文只讨论另外四家上市公司。整体而言,头部四家平台都保持着增长。

四家平台,在营收这项指标上,过去8个季度,没有任何一家公司出现过下滑。这里面,阿里和京东的确是备受冲击的平台,京东的失速问题比较明显,以年为单位的营收增速连续下滑,今年二季度,京东的营收增速将至1.2%,四家平台中最低。

经过一年的努力,阿里的增长有所恢复,2023年的增速为8%,已经比前一年有明显改善,二季度,阿里营收增长4%。但阿里的增长主要不是因为淘天,而是海外业务、菜鸟和本地生活,中国区业务反而下滑了1%。

与之相比,年轻平台拼多多和快手增速显著。拼多多是增速最快的企业,主要得益于Temu在全球市场的成功,二季度,拼多多营收970.5亿,同比增长86%,是增速最快的平台。只看电商,拼多多本季度与淘天的差距还有460亿,超越只是时间问题。

快手的增长惯性还在延续,本季度营收310亿,增速虽然在下滑,但仍然保持两位数增长。

现如今,电商平台早已脱离了规模获客、不顾利润的阶段。因此,万亿GMV平台稳定盈利已经是普遍现象。最突出的当属拼多多,本季度暴赚320亿,同比大增144%,是四家平台中赚钱最多的平台。

京东在2022年二季度实现盈利后,就进入了利润稳步增长的阶段。本季度净利润126亿,同比大涨92%,历史上首次实现了单季度百亿利润。

快手的盈利时间较晚,去年同期才刚刚实现盈利,而本季度40亿净利润的表现意味着,快手盈利也进入常态化。

阿里的战略则是用利润换份额的阶段,因此阿里的净利润波动较大。一季度,阿里归属净利润一度缩水86%,二季度阿里调整了投入模式,利润回升到244亿。

能够盈利,平台经营就有充分保证。四家平台的经营现金流保持正向,现金充盈,负债率在40-60%的稳健范围区间。

当前这样的环境,头部电商平台的表现已经算是非常积极,只不过平台间的激烈竞争,让平台很难乐观得起来。

增长焦虑

各大平台的发言与表态,展现了巨大的压力。

拼多多是最明显的一家,在昨晚的从财报沟通会上,拼多多拼命给自己释放消极信号。比如:

过去几个季度的利润增长不能够作为长期指引。业务正面临着激烈的竞争和一些外部的环境因素影响,收入的增长也会放缓。

短期利润不排除会有波动,但是利润逐渐下降的大方向是不可避免的。

公司仍然处于投入的阶段,当前进行资本层面的回购或者分红是不合适的。可预见的未来几年,也没有这方面的必要。

拼多多在业绩高涨时就不愿意谈增速,如今大有主动为自己降温,释放悲观预期的意味。

阿里虽然在持续释放积极信号,但也已经没有了过往的气势。回顾2018年二季报,阿里表示,凭借核心商务业务的强劲现金流,我们将继续投资于技术,为全球数百万家企业带来数字化转型。本季度变成了,“我们专注于通过好货好价好服务以提升用户体验,带动淘天集团稳定市场份额,业务重回增长轨道。”从全球失业、数百万家企业,到如今稳定份额,增长轨道,阿里也已经不再是过去“赋能”“迭代”那套词。

聚焦主业、聚焦GMV,不盲目分散投资几乎是所有平台的选择。根据晚点LatePost,淘天在618后淡化价格力战略,不再对标拼多多,GMV成为业务最关注的指标。最近两个季度的财报会,阿里都特意强调了GMV。一季度,阿里突出了公司实现了GMV双位数增长。二季度,阿里表示,淘宝和天猫集团的优先事项是提升用户的购物体验,从而推动更高的购买频率和 GMV 增长。

京东同样如此,只不过京东在四家平台中毛利率最低,模式最重,因此,在追求GMV的同时需要兼顾现金流平衡。快手目前仍然是内容主导,对于电商业务,快手表示,公司将继续专注于拉新促活举措的不断迭代,通过产品和补贴策略进一步扩展覆盖人群,鼓励用户重复购买。

电商平台共性是规模扩大至关重要。但由于身处不同处境,各大平台的侧重点又各有不同。

阿里:夺回份额

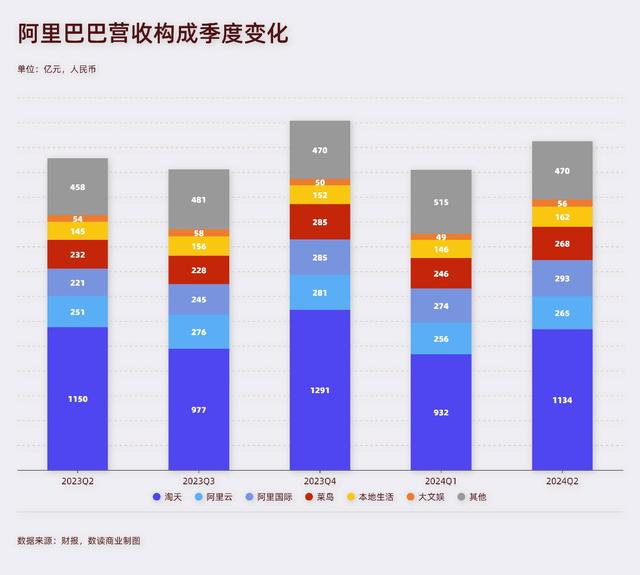

阿里可以说是拼抖快崛起的最大受害者。四家平台中,淘天是唯一在二季度营收出现下滑的零售平台。

阿里现如今正在拼命夺回失去的市场份额,这种拼命,是可以以利润为代价。二季度,阿里净利润下滑了29%,这已经是阿里连续三季度净利润下滑。

但在业绩沟通会上,阿里几乎不讨论利润,而是专注于强调规模。对于淘天,阿里表示优先事项是提升用户的购物体验,从而推动更高的购买频率和 GMV 增长。对于阿里云,阿里表示,有信心让阿里云来自阿里集团之外的客户收入在下半财年恢复双位数增长,并逐步加速。阿里现在几乎三句话不离增长,五句话离不开份额。

由于过去的全面布局,阿里的业务结构是四家平台中最为完善且合理的一个。淘天集团规模虽大,但营收占比不足50%,阿里云、海外市场、菜鸟、本地生活都非常具备竞争力,在行业里都是第一或者第二的基本盘,每个季度都能稳定贡献200-300亿营收。

这使得阿里虽然核心业务受到影响,其他业务却能够很好地弥补。比如二季度,阿里海外业务增长32%,菜鸟增长16%,本地生活增长12%,都是双位数增长,最终带动整体营收的增长。

纵观其他三个平台,也许拼多多可以在海外、电商和本地生活上给阿里带来了困扰;也许京东在物流上与阿里分庭抗礼;也许快手分流了淘宝直播的关注,可作为一个整体,阿里的体系牢固且稳健。

拼多多:生态问题

以黄峥急流勇退的风格,8月登上首富宝座后,他本人可能是坐立不安的。过去两年间,拼多多是唯二的现象级电商平台,又因为抖音没有上市,所以所有目光几乎都聚焦到拼多多身上。

拼多多的增长是现象级的,2023年全年增长90%,最近四个季度几乎都保持85%以上的增速。拼多多的营收主要是在线营销服务和交易服务,如果只与淘天的客户管理服务比较,那么拼多多今年已经事实上超过淘天。不仅如此,拼多多利润与营收是同频的,最近三个季度利润都实现了翻番式的增长。

这样的表现带来了两个客观问题:

其一,资本市场对于拼多多的期待越来越高。二季度,即便拼多多营收达到971亿,同比增长86%,依然大幅低于市场预期。市场的期待逼近千亿,没有开电话会前拼多多的股价就已经大幅下跌13%。可见,资本的要求越来越高,拼多多背负的压力也越大。实际上,拼多多的国内业务此前已经慢慢趋向平缓,高增长主要是海外业务进展明显。拼多多并不希望海外业务太过高调,这会招致各国政府机构的针对,因此需要主动降温。

其二,拼多多暴赚的情况下,中小商家没有获得好处。上半年,Temu总部遭遇了围堵,这是矛盾的集中爆发。显然,海外业务狂奔的拼多多,没有中小商家享受到出海的好处,这样的生态不健康。

因此,拼多多顾虑的不是增速而是风险,要保证增长尽可能不被突然的黑天鹅打断。这样的黑天鹅或者是卖家,或者是各国政策。

在财报沟通会,拼多多传达了一个重要信息——治理生态。一方面,大幅度减免优质商家的交易手续费,加强高质量生态发展的正向激励。另一方面,进行平台和商家的生态治理,打击不法的作弊商家,优化升级产业链。陈磊特别提到,“对商家的赋能和反哺是构建拼多多推进高质量供给的建设和搭建高质量平台生态的重要环节。”

快速奔跑的拼多多,正在努力降低存在感,安抚商家,从而降低平台的政策风险、生态风险。

京东:低价保增长

低价策略是京东的关键词。主要原因在于,过往京东依靠自营和物流体系,服务体验更好,相应客单价更高。在当前阶段,单价高非但不足以在竞争中保持份额,甚至可能会被抢走份额。

京东缺少多元化业务,前主要业务只有零售(包含健康)、物流,此外,达达、产发、京喜和海外业务被归类为“新业务”。京东二季度,新业务应收46亿,大幅下滑35%,京东无法依靠新业务,零售就是根基。

要抢占份额,只能降低价格。京东丰富了低价货盘,推出了百亿补贴,9块9包邮频道等。7月开始,京东推出了“超级18”IP,力图通过常态化促销模式打造出新的IP,塑造出京东省钱、低价的形象。

但与此同时,京东的成本比较刚性。京东的毛利率在15%左右,远低于拼多多的65%、快手的55%和阿里的40%,因此京东需要在低价促销的同时兼顾风险,无法像阿里那般直接大规模牺牲利润。

京东的财报沟通会提到,京东对低价策略的承诺依然坚定不移,同时要努力保持GMV利润和现金流之间的平衡。

快手:内容生态的天然优势

快手可以看作是小号的抖音,二者在逻辑上具有相似之处。从财报沟通会透露的信息看,内容电商平台有着天然的流量优势,在电商转化上路径通常,因此电商业务发展迅速。

快手没有拼多多的爆炸式增长,但增速远超京东阿里,这背后有基数小的因素,更重要的就是内容生态下的用户,电商消费的路径十分顺畅。

由于主要依托内容,快手并不特别依赖电商业务。快手的三项收入构成中,没有单独将电商罗列出来,线上营销和直播是绝对主力。包含电商的“其他业务”增速明显,二季度营收42亿,同比增长21%,主要是电商GMV的增加。

不同于拼多多,快手以及抖音的内容流量和使用黏性更大,可以优先GMV而不急于向商家收费变现。一方面,这两家平台手中的工具不只有补贴,还有流量工具。快手透露,二季度,平台月均动销商家数同比增长超过了 50%,主要得益于推进新商家的冷启成长与长效经营,同时帮助老商家实现全域的经营。当优质商家成长到一定的水平时,还会通过扶摇计划提供流量支持。

另一方面,对于这两家平台,电商是增量而非主力,如果让利卖家、为卖家提供流量支持能够换取市场份额,两家平台都能够承担。因此,内容电商在竞争中更多需要维护好生态,电商业务上较为从容。

从四大万亿GMV平台的业绩看,中国消费市场并没有那么悲观,但增速放缓是现实。拼抖快的加入让这个市场变得拥挤不堪,增量空间显得局促且不够平台消化,没有平台想成为被蚕食的一方。因此,即便业绩可圈可点,平台仍然焦虑,仍然想尽办法争抢份额。

把中国都霍霍了。