摘要:行长更换频繁,关注类贷款和逾期贷款增长较快(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2024年2月春节前夕,贵阳银行发布其与备受关注的世界500强正威集团方面有关的诉讼公告。

当时,我们知道了贵阳银行踩雷正威16亿元贷款及利息。

最近这起诉讼有了结果,贵阳银行披露诉讼进展:

贵阳银行双龙航空港支行(下文简称“贵阳银行方面”)与贵州国际商品供应链管理有限公司、深圳正威(集团)有限公司(下文简称“正威集团方面”)、王文银等合同纠纷一审判决结果出炉,贵阳银行方面胜诉,该案涉及贷款本金、票据垫款本金合计15.84亿元。

对于业绩本身承压的贵阳银行来说,如果赢了官司最后可以拿回资金,那么杠杆游戏认为非常不错。

贵阳银行称,已将本次诉讼所涉贷款、垫款纳入不良,并已对所涉贷款、垫款全额计提资产减值准备,预计本次诉讼事项不会对该行的本期利润或期后利润造成实质性影响。

1、踩雷正威系超16亿元背后

这起官司一审赢了,接下来会怎么发展?

正威集团自称2022年实现营业额逾6000亿元,达到企业“巅峰”,甚至超越华为、腾讯等巨头成为广东省最大的民营企业。

在2023年发布的胡润全球富豪榜中,王文银个人还以1050亿元财富排第108名。

不过这家公司和王文银长期备受争议。近1、2年长期负面缠身、官司不断。而正威集团方面和贵阳银行的借款纠纷,就更加有意思。

按照2024年2月7日贵阳银行发布的诉讼事项公告:

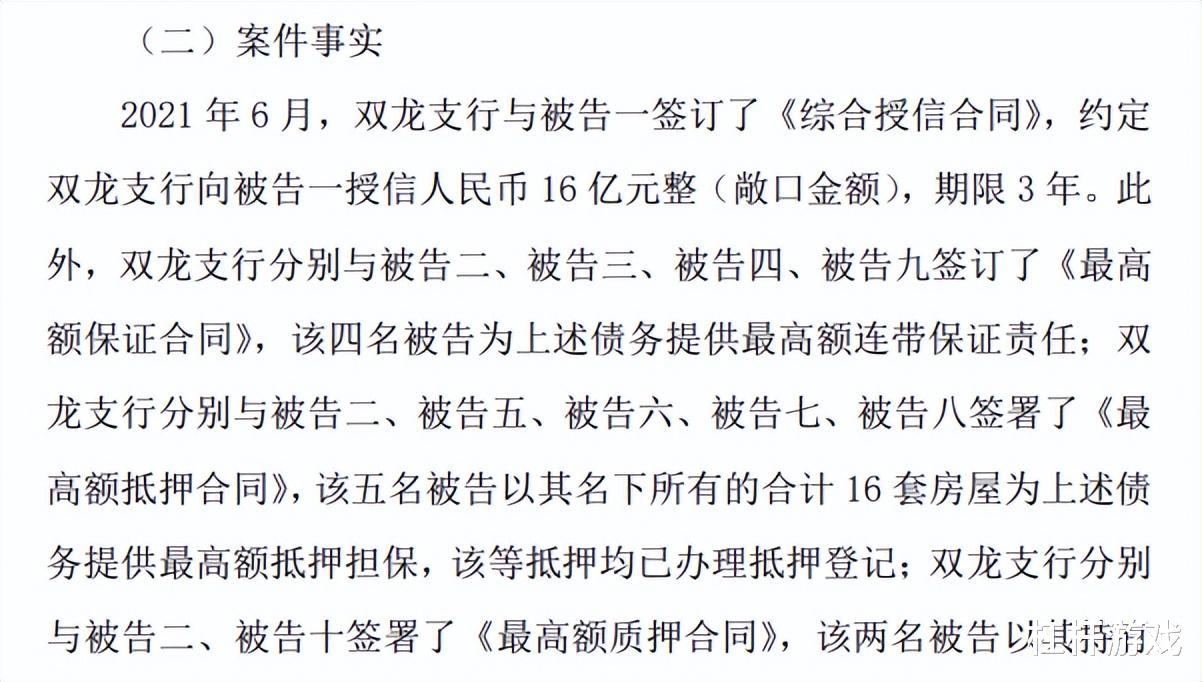

2021年6月,贵阳银行股份有限公司双龙航空港支行与被告一签订了《综合授信合同》,约定贵阳银行双龙支行向被告一授信人民币16亿元整(敞口金额),期限3年。

此起案件的被告有十个,分别是:

被告一:贵州国际商品供应链管理有限公司

被告二:深圳正威(集团)有限公司

被告三:王文银

被告四:刘结红

被告五:深圳市诚威新材料有限公司

被告六:魏紫姚黄红木艺术品有限公司

被告七:正威科技(深圳)有限公司

被告八:鞠皖苏

被告九:华威聚酰亚胺有限责任公司

被告十:正威国际集团有限公司

被告贵州国际商品供应链管理有限公司,股权穿透后,其实就是一家王文银旗下正威系的公司。

贵阳银行方面当时分别与被告二、被告三、被告四、被告九签订了《最高额保证合同》,该四名被告为上述债务提供最高额连带保证责任;

贵阳银行方面分别与被告二、被告五、被告六、被告七、被告八签署了《最高额抵押合同》,该五名被告以其名下所有的合计16套房屋为上述债务提供最高额抵押担保,该等抵押均已办理抵押登记;

贵阳银行双龙支行分别与被告二、被告十签署了《最高额质押合同》,该两名被告以其持有的相关股权为上述债务提供最高额质押担保,该等质押已办理质押登记。

根据《综合授信合同》的约定,贵阳银行方面与被告一签订了一系列流动资金借款合同及商业汇票银行承兑协议,相关合同签订后,贵阳银行方面已履行完毕相应的贷款发放及汇票承兑义务,但被告一未按合同约定按时归还相关借款本息及票据垫款,且相关担保人亦未按时履行相应的担保义务……

截图来源|天眼查(特此感谢)

更有意思的是,媒体注意到,贵阳银行双龙航空港支行和正威系的贵州国际商品供应链管理有限公司签署合约时(2021年6月)的法定代表人是梅宗贵,为该支行行长。

到了2022年3月1日,双龙航空港支行的法定代表人变更为赖开建。

2023年7月,贵州媒体发布的新闻稿《贵州师范大学与正威国际集团签署战略合作协议》中提到,正威国际集团的集团金融顾问梅宗贵,在当时正威国际代表人员的排序中位列第二,仅次于正威集团投资委员会副主席、贵州区域总裁黄林高。

没有看错,甲方的人,去了乙方。

点到为止,大家自己想。

2、悲催的业绩

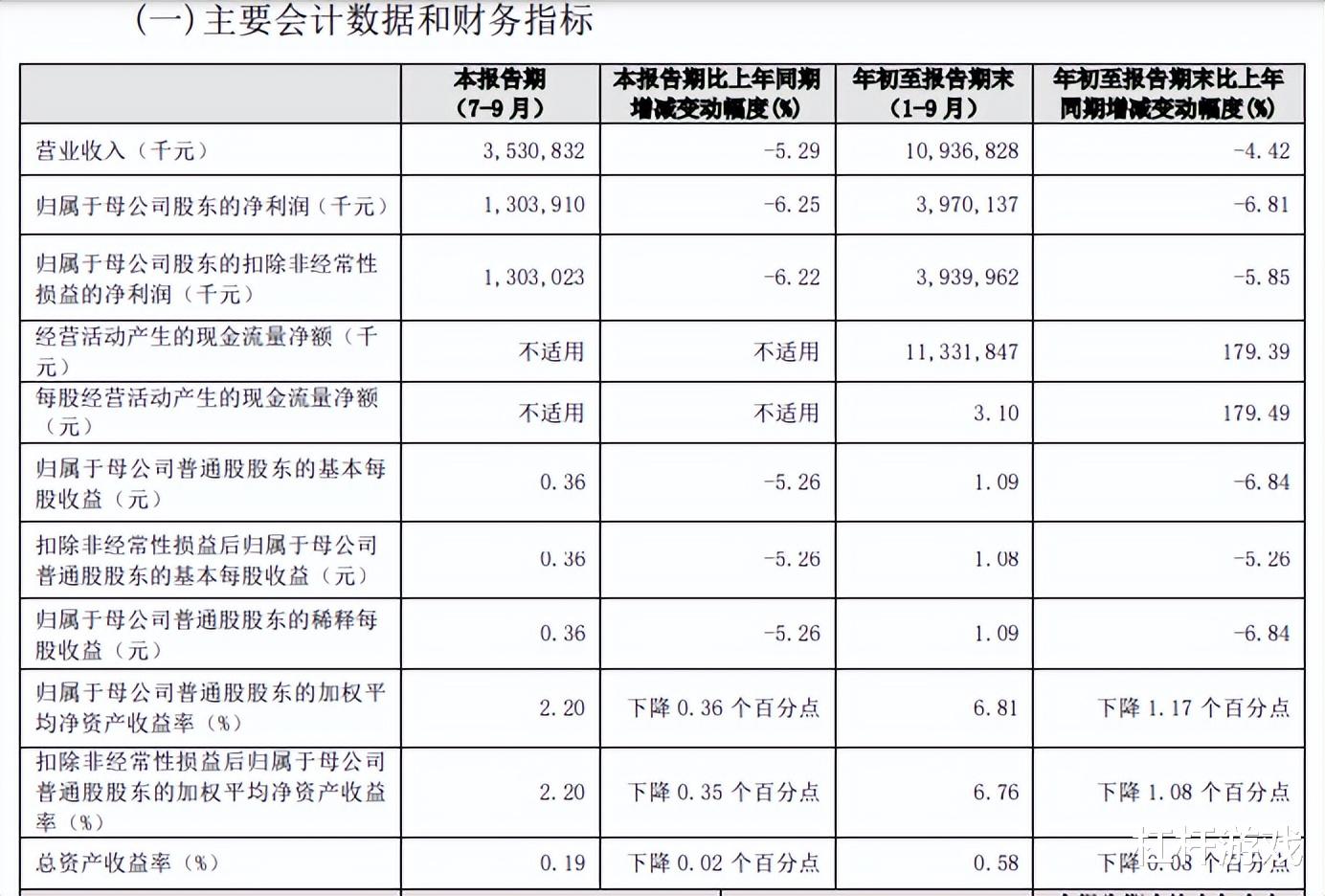

根据贵阳银行2024年第三季报,前三季度该司录得营收109.37亿元,同比下降4.42%;归母净利润39.7亿元,同比下降6.81%;扣非净利润39.4亿元,同比下降5.85%。

值得一说,贵阳银行营收连续几个季度同比下降。

如果以年度看,从2019年开始,贵阳银行的营收一直维持在150-160亿元左右;同期,归属净利润则一直维持在55-60亿元区间。

换句话说,贵阳银行已经停滞好几年了。

筹资活动现金流净额-74.69亿元,同比减少68.86亿元;投资活动现金流净额-94.38亿元,上年同期为118亿元;经营活动产生的现金流量净额为113.32亿元,2023年同期为-142.74亿元;

报告期内,贵阳银行的基本每股收益为1.09元,加权平均净资产收益率为6.81%,同比下降1.17个百分点。

截至2024年9月末,贵阳银行资产总额7195.99 亿元,较年初增加315.31亿元,增长4.58%。

具体来看,杠杆游戏注意到,贵阳银行存款总额4194.04亿元,较年初增加191.84亿元,增长4.79%。其中,储蓄存款占总存款的比例为51.01%,较年初上升3.63个百分点。

细分来看,贵阳银行的储蓄定期存款、企业定期存款分别是1700.51亿元、1173.04亿元,分别占总存款40.55%、27.97%。

对比来看,贵阳银行2024年年初的储蓄定期存款、企业定期存款占总存款36.36%、26.47%。

北京商报注意到,贵阳银行营收主要依赖利息净收入,该项业务占比此前超过80%甚至接近90%,2024年前三季度虽降至79%,但占比仍较高。

受净息差收窄影响,前三季度,贵阳银行利息净收入为86.71亿元,同比减少15.61%,进而拖累了营业收入。

在业绩排名相对靠前的A股上市城商行中,利息净收入占比一般在60%左右,例如,2024年1-9月,宁波银行、南京银行、杭州银行利息净收入占营收比重分别为69.59%、50.87%、64.13%。

也就是说,贵阳银行利息净收入占比较高,在净息差收窄背景下,如何增加中间业务收入是个问题。

截至9月末,该行不良贷款率1.57%,较年初下降0.02个百分点,拨备覆盖率262.53%,较年初上升18.03个百分点。

3、行长更换频繁,关注类贷款和逾期贷款增长较快

上文杠杆游戏介绍了贵阳银行的业绩停滞,非常巧合的是,自2018年起,贵阳银行行长更换频繁。

1)2018年11月,因工作调动,贵阳银行时任行长李忠祥辞任,董事会同意聘任原贵阳市金融办主任罗佳玲接任行长一职。

2)但在任职资格尚未获批之前,2019年6月,贵阳银行发布公告宣布,罗佳玲因工作调动辞去该行行长职务。一个月后,贵阳银行董事会便宣布副行长夏玉琳升任行长,2019年9月,夏玉琳任职资格获批。

3)不到两年,2021年5月,贵阳银行又宣布,行长夏玉琳因工作调动原因,辞去公司董事、董事会发展战略委员会委员、董事会薪酬委员会委员及行长职务,并于次月宣布聘任盛军为行长。

此前杠杆游戏还写过,2024年以来,贵阳银行副行长等职务也调整较多。

上文杠杆游戏简单写过,截至2024年9月末,贵阳银行不良贷款率1.57%,较年初下降0.02个百分点;拨备覆盖率262.53%,较年初上升18.03个百分点。

而从贷款投放领域来看,截至2024年6月末,贵阳银行对公贷款主要投向建筑业、房地产业、批发和零售业等行业,该行在上述三大行业的贷款余额占贷款总额的比例分别为18.98%、12.29%、11.87%。

其中,建筑业、批发和零售业的不良贷款率分别为2.23%、4.65%,也是该行不良贷款率最高的两大行业。

总的来说,虽然不良率有所下降,但关注类贷款和逾期贷款规模仍上涨较多。

截至2024年6月末,贵阳银行逾期贷款余额为100.76亿元,较2023年末增加19.21亿元,占贷款总额的比例为2.97%,较2023年末提升0.45个百分点。

贵阳银行解释,受经济增速放缓,“供强需弱”等因素影响,部分客户经营状况困难,造成本金或利息暂时性逾期。

截至2024年9月末,贵阳银行关注类贷款余额133.31亿元,较2023年末增加40.67亿元,增幅43.9%,关注类贷款占比也由2023年末的2.86%,提高为3.87%。

按照新分类办法,将部分重组贷款纳入关注,导致贷款关注率、逾期率较年初有所上升。

2024年前三季度,贵阳银行计提信用减值损失39.16亿元,占当期利润总额的比例为94.64%。

本文未标注出处的财务图表,均源自贵阳银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏(头条号签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。