图来源:AI生成 图片来源:AI生成

摘要:

当DeepSeek以1/5的能耗训练出匹敌ChatGPT的模型,新一轮人工智能的普及和应用爆发也将人类推向能源的“十字路口”,全球数据中心耗电量或将在四年内暴增75%。算法和芯片的能效提升反而加剧了"杰文斯悖论"。一场关乎人类未来的能源突围战,正在数据中心机房与政策制定者的博弈中悄然展开。

撰文 | 慧诺

编辑 | Tang

当特朗普在就职典礼次日就高调宣布"星际之门"(Stargate)计划时,全球科技界为之震动。

这项由甲骨文、软银、OpenAI联合注资5000亿美元的超级工程,宣称要构建未来AI的物理与数字基座。

但对美国来说,部署一个数据中心或许不难,难的是如何配套电力。数据中心的基础设施一年可搞定,清洁、便宜、稳定的电力系统,至少要5年。

就在美国AI基础设施蓝图绘就之际,一记重锤从东方袭来:DeepSeek仅凭2000块英伟达芯片,以560万美元的超低成本,就训练出媲美OpenAI的开源模型,让华尔街瞬间陷入恐慌。

当DeepSeek团队晒出每瓦能耗仅为行业平均水平的1/5的成绩单时,整个AI产业不得不直面一个尖锐命题:在数据、算法和算力狂飙突进的赛道上,究竟该为技术突破让路,还是同步兼顾地球的可持续发展?

当美国试图用行政手段扫除数据中心建设障碍时,以中国为代表的科技企业似乎在用创新证明“绿色AI”的可行性。

01

数据中心的能效优化:技术红利消失,规模效应主导

2022年全球数据中心耗电量飙升至350太瓦时(TWh),若包含加密货币挖矿则达460 TWh。但鲜为人知的是,这场“电老虎”危机背后隐藏着一部精密的节能史诗:2010-2018年间,全球数据存储容量暴增26倍,计算活动激增550%,电力需求却仅微增6%。

这一“奇迹”源于技术迭代——数据存储效率年均提升20%,电源使用效率比(PUE)从2.5骤降至1.58,冷却系统能耗占比从40%压缩至25%,安全照明等辅助设备耗能更是腰斩至12%。

全球数据中心平均用电效率(2007-2024) 来源:Uptime Institute

然而,技术红利在2018年后戛然而止。2023年全球数据中心平均PUE值停滞在1.58,甚至法国等发达国家因基础设施老化,PUE值高达1.77,远超理论最优值1.2。顶级数据中心虽能通过液冷技术将PUE压至1.2,但GPU芯片产生的热量已让冷却系统逼近物理极限。

效率提升的停滞,直接导致电力需求在2018年后飙升——短短四年间,全球数据中心耗电量翻番至350 TWh。

当传统节能手段遭遇瓶颈,芯片制造商也在硅基世界开启了一场颠覆性革命。英伟达的AI芯片能效曲线呈现指数级跃迁:A100芯片每秒处理1.6万亿次运算需消耗1.6焦耳能量,而2024年推出的B100芯片仅需0.2焦耳即可完成同等任务。

这种能效跃升得益于“小芯片”技术,将庞杂的单片芯片拆解为模块化组件,性能提升的同时功耗降低。数据显示,AI芯片算力年均增速达4倍,十年间累计提升10万倍。

英伟达的AI芯片效率(单位:J/Token,2014-20204) 来源:NVIDIA

注:该图使用对数刻度。2020、2022和2024分别代表A100、H100和B100 Nvidia芯片。

然而,更高效的芯片反而刺激了需求的爆发式增长。2023年全球AI训练需求激增300%,抵消了能效提升带来的红利。“杰文斯悖论”(Jevons Paradox)在AI领域显灵:技术进步非但未减少能耗,反而因服务需求膨胀导致电力缺口扩大。据测算,若全球AI芯片均采用B100能效标准,2030年数据中心总能耗可减少1200 TWh(相当于德国全年用电量),但现实远非如此理想。

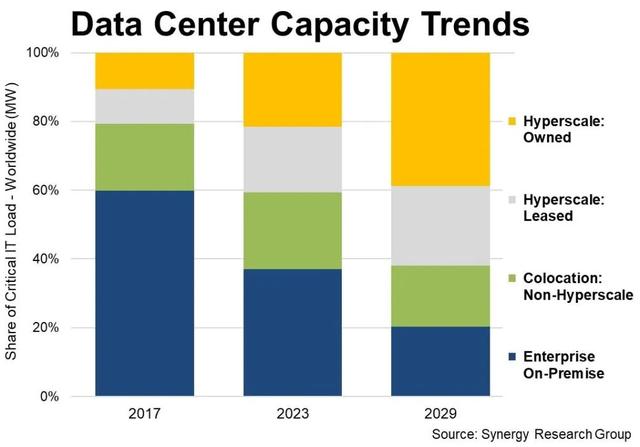

与此同时,全球数据中心的“马太效应”愈发明显:37%的设施属于超大规模数据中心(承载60-70%负载),其单位能耗比中小型数据中心低40%。亚马逊AWS、谷歌云等巨头通过集中化运营,将数据中心规模扩张至41.2万平方米(2010年仅为8万平方米)。这种规模经济催生了能源霸权——超大规模数据中心每增加1兆瓦负载,年均电力需求增长15%。

全球数据中心容量趋势(2017-2029) 来源:Synergy Research Group

硬币的另一面是边缘化趋势的兴起。不过,全球边缘数据中心市场将以22%的CAGR扩张至2030年,不过其当前承载量仍不足总量的10%。

02

AI催生“电力饕餮”:全球版图重构

总的来看,全球数据中心的电力消耗堪称“指数级增长”。国际能源署(IEA)预计,到2026年,全球数据中心总耗电量将突破800 TWh,四年内增长75%。而标准普尔的预测则显示,到2026年相关能耗或达1300 TWh,2030年更可能攀升至1100-2000 TWh区间,占全球电力消费的3-8%。

美国数据中心电力消耗与预测(2014-2030) 来源:Cisco, IEA, Goldman Sachs Research

这种巨大波动源于人工智能应用的不确定性——不同AI任务的能耗差异可达千倍级别。例如ChatGPT单次文本请求仅需0.0005 Wh,而生成图像则消耗0.5 Wh,相当于洗衣机单次运转能耗的千分之一,但比谷歌搜索高10倍。若全面采用生成式AI替代传统搜索,年耗电量将达29.2 TWh,相当于4-5座核电站年产量。

即便如此,这仍远低于未来数年AI训练和推理所需的数百TWh增量需求,其中实时语音识别、图像处理等应用将成为主要增长点。值得注意的是,ChatGPT第4版训练耗能50 GWh,等同法国核电站满负荷运行两天的发电量,但训练能耗仅占AI全生命周期能耗的较小部分。

数据中心集群化趋势加剧了区域电力压力。截至2024年3月,全球10655个数据中心中51%位于美国,15%分布在欧洲主要国家。美国弗吉尼亚州2023年数据中心耗电占比达25%,爱尔兰更是突破20%红线,法国数据中心则消耗全国10%的电力。

这种地域集中性导致电力需求差异显著:美国数据中心当前占全国用电4%,但预计到2030年将升至7-13%,成为电力需求增长首要驱动力。欧洲整体影响相对较小,麦肯锡预测2030年欧洲数据中心年耗电量将达150 TWh,占总用电5%。个别地区矛盾尤为突出,爱尔兰若无电网限制措施,2026年数据中心可能消耗全国1/3电力。

欧洲数据中心电力消耗与预测(2023-2030) 来源:DC Byte;Mckinsey

在能源领域,人工智能已展现出双重特性。一方面,AI结合高性能计算可优化核聚变控制精度至毫秒级,提升太阳能电池效率10-15%,强化智能电网预测准确度。阿布扎比国家石油公司投入230亿美元开发AI低碳技术,声称可提前达成减排目标。

但另一方面,现有技术应用的工程和经济效益尚未显现。此外,数据中心废热利用率不足6%,法国年回收潜力仅1 TWh。电力灵活性方面,AI训练需持续供电无法中断,推理任务中生成型AI(如ChatGPT)需即时响应难以错峰,当前仅20%的企业服务器具备日间集中使用、夜间休眠的调节潜力,超大规模计算中心仅有10-15%负载可转移至边缘节点。

03

欧美电网升级困局:基建速度追不上AI野心?

全球数据中心建设热潮正面临多重能源挑战。

英国伦敦西部新设施需等待至2030年接入电网,瑞典南部企业面临数年等待期。美国东北部电网运营商拒绝亚马逊数据中心扩容请求的案例显示,单个数据中心仅需1-2年建成,但配套电网升级周期长达4-10年,这种速度差异加剧了供需矛盾。

不过,电网升级投资需求远超预期,高盛预测未来十年欧洲需在输配电领域投入超8000亿欧元,远超欧盟委员会规划的5840亿欧元。美国佐治亚州当前16.5吉瓦的峰值负荷将因69个新建数据中心翻倍至31吉瓦,而全美每年新增燃气发电仅6吉瓦。预计到2030年需47吉瓦新火力发电能力,相当于20座AP1000核反应堆的规模,但核电建设周期和全球仅有不足10座西屋反应堆的现状,使得能源供给缺口难以填补。

能源价格波动成为直接影响因素,内布拉斯加州为支持谷歌和Meta新建设施导致居民电价年增2.5%-3%。爱尔兰批发电价较欧洲均值高出三分之一,其国内20%电力被数据中心消耗。冷却系统虽经技术改良,微软已将每千瓦时耗水量降低80%,但全美数据中心仍消耗相当于300万人口城市的用水量。弗吉尼亚州等地的水资源压力迫使企业选择能效低5%的替代冷却方案,这种取舍折射出能源环境的多重制约。

数据中心冷却系统 来源:Mitsubishi Heavy Industries

更讽刺的是,AI训练所需的高能耗芯片制造本身就依赖稀土和清洁能源。然而,全球AI芯片市场被少数巨头垄断:英伟达占据88%的GPU市场份额,微软一家就采购了50万台Hopper芯片。芯片工厂3-5年的建设周期与数据中心快速扩张形成鲜明对比,即便新兴企业加入也难以缓解供需失衡。

相关劳动力的短缺成为另一大瓶颈。麦肯锡预测,美国将面临40万名电气工人的缺口,而数据中心建设和半导体制造等关联产业的需求仍在激增。在欧洲,电网运维人员不足的问题同样严峻——瑞典南部电网需招聘数千名新员工,却面临技能断层的双重困境。

04

科技与油气巨头,携手重塑全球能源版图

科技巨头们正以气候中和为旗帜,却在人工智能的狂飙中陷入能源悖论。微软去年碳排放量激增30%,直接威胁其2030年碳负排放目标;亚马逊虽宣称今年将100%使用清洁能源,但其数据中心扩张速度已让弗吉尼亚州电网负荷飙升至四分之一。谷歌的PUE值降至1.1、WUE仅0.18升/千瓦时,看似行业标杆,但在服务需求呈指数级增长的背景下,这些效率指标的边际效益正被急速稀释。

更严峻的是,巨头们的“绿色”账簿可能存在水分。若按实际电力消耗而非可再生能源证书计算,谷歌、微软等公司的温室气体排放量可能高达名义值的7.62倍。这种碳会计游戏,正暴露出科技行业在可持续发展承诺与商业利益间的深层撕裂。

科技巨头正以疯狂购电协议重塑全球能源版图。亚马逊、Meta、谷歌包揽了全球十大清洁能源买家席位,仅Meta 2024-2025年就将在24个国家部署9800兆瓦风光项目。然而,当可再生能源供应速度跟不上数据中心扩张节奏,核能成为巨头的新赌注。

微软斥资6.5亿美元收购宾夕法尼亚州核电站,OpenAI联合甲骨文推出“星际之门”计划,计划建造5座5000兆瓦核电站支撑超大规模数据中心。法国更宣布投入1090亿欧元人工智能预算,将核电作为基础设施核心。核能复兴的背后,是科技巨头对稳定供电的焦虑——微软三哩岛核电站的重启、亚马逊收购X-energy SMR初创企业,无不彰显其对“基荷电源”的渴求。

亚马逊100%收购核电站以支持数据中心 来源:Talen Energy

美国各州正为数据中心疯狂让利。弗吉尼亚州因数据中心激励政策损失7.5亿美元税收,伊利诺伊州的4.68亿美元补贴仅创造339个岗位,每岗成本高达140万美元。这种“基建换增长”的模式,在特朗普政府5000亿美元AI投资计划下将被推向极致。

欧洲市场呈现双轨分化:北欧国家、西班牙和法国依托廉价核能及可再生能源吸引数据中心,而德国、英国和爱尔兰则通过税收优惠争夺科技企业。尽管边缘数据中心以20%的年增速扩张,但Meta宣布的2吉瓦数据中心计划仍颠覆行业认知——这个近乎巴黎城区规模的庞然大物需要至少两座核反应堆支撑。

若按当前指数增长趋势,2028年可能出现10吉瓦级数据中心,其能耗将匹敌葡萄牙全国用电量。爱尔兰的电网瓶颈已暴露了欧洲的脆弱性:若无政策干预,该国数据中心用电量将于2026年占全网三分之一。

数据中心的电力需求增长甚至已影响到全球能源转型格局。美国天然气发电厂及碳捕获电厂因此迎来复兴机遇,马来西亚在建数据中心满负荷运行所需电力已超过该国2022年可再生能源总产量,类似情况在沙特阿拉伯、爱尔兰等国同样存在,预示着化石燃料仍将在能源转型中扮演关键角色。

值得注意的是,5G技术突破也在改变行业布局。毫秒级延迟要求的降低使得数据中心选址更趋灵活,催生出新型主机托管商业模式。未来的一种出路正是“分布式能源网络”与“边缘计算”的结合:将数据中心从超大规模中心解构为贴近用户的微型节点,利用本地可再生能源供电。例如,爱尔兰正测试的“数据中心即电网”模式,允许企业自发电并参与电力市场交易。

然而,尽管边缘数据中心在智能城市领域增长约20%,但其发展速度仍无法赶上超大规模数据中心迅速推广,也难以缓解及其对电网的冲击。

05

最节能者或成为AI竞争最终赢家?

当前数据中心的工程效率提升已难以抵消指数级增长的电力消耗,反弹效应将持续推高能源需求。对此,电网压力催生政策创新,OpenAI公关负责人已提议AI企业可以用20%-25%算力支持公共教育系统,作为获取电网资源的交换条件;美国加州则计划对灵活数据中心给予电价补贴。

无论承认与否,若AI能持续突破技术瓶颈并真正普及,数据中心最终将成为电力市场的核心参与者,科技巨头也将从电力消费者转变为电网管理者,与电动汽车、储能系统共同构建新型电力生态。

2025年巴黎人工智能行动峰会 来源:AFP

对此,从英国到首尔再到巴黎,近年来多场全球峰会上提出的“节俭型人工智能”或成为缓解能耗危机的关键路径。并且,当DeepSeek仅用2000芯片训练出与ChatGPT相当的模型时,不仅仅带来的是硬件成本和推理能耗的降低:尽管总资本支出依然较高,但算法效率的指数级提升已足以改写行业规则。随着算法效率每年提升四到十倍,AI推理成本较ChatGPT发布时已下降1200倍。

未来,节能技术或重塑全球AI竞争格局。

作者简介:作者慧诺,目前从事国内科技企业的投资和出海服务工作(欧洲和美洲为主),并为多家智库提供地缘经济相关研究和新媒体编辑工作。

免责声明:

本文仅用于学术交流和传播,不构成投资建议