生猪观点

全国生猪市场继续保持震荡上涨的态势,外三元标猪出栏报价为14.87元/公斤,较前一日上涨0.04元/公斤。春节前,散户、集团及二次育肥的中大猪集中出栏,导致节后肥猪供应减少。受拉尼娜影响,南北地区气温偏低,肥猪需求尚可,标肥价差进一步扩大,提振了市场情绪。

养殖供应端出栏情绪有所变化,整体出栏数量波动。尽管出栏降价情绪有所克制,但出栏数量依然保持一定水平,难以对猪价形成较大支撑。终端市场需求依然偏弱,屠宰企业走货速度较慢,整体涨价积极性不高。南北地区屠宰企业降价收猪现象已全面消失,部分地区开始涨价收猪,但整体涨价积极性不高。尽管猪价在经历大幅下跌后进入震荡波动局面,但整体有小幅回升趋势。总体来看,当前生猪市场在供应和需求的双重作用下,呈现出震荡上涨的态势,但上涨动力仍显不足,需关注终端需求的恢复情况。

节后猪价快速下跌,北方多地标猪跌破7元/斤,刺激了二次育肥入场的积极性。目前,南北多地存在二育轮动入场现象,缓解了标猪供应过剩的压力。由于生猪价格偏低,养殖端利润大幅下降,市场认价卖猪意愿降低,散户和集团出栏节奏减慢,部分规模猪企缩量拉涨,适重标猪供应过剩压力减轻。餐饮和堂食需求逐步回升,终端白条购销热度有所增加,屠宰企业开工率转强,部分地区屠宰场甚至有分割入库操作。尽管当前猪价呈现上涨态势,但未来上涨空间和持续性可能受到以下因素限制:随着猪价重心上移,饲料价格不断走高,二次育肥补栏成本增加,可能导致二育入场积极性减弱。养殖端受母猪存栏变化影响,标猪供应压力尚存,部分养殖户可能选择逢高出售,获利了结。目前猪肉购销处于季节性淡季,消费缺乏明显支撑,终端市场白条购销仍显冷清。

综合来看,当前猪价上涨主要受情绪和短期供需调整支撑,但随着气温升高、标肥价差收窄以及二育情绪变化,猪价上涨空间有限,未来可能再次转弱。

综述:

全国生猪出栏加权日均价为14.88元/公斤,相比昨日上涨0.12%。全国销售均价为15.00元/公斤,相比昨日上涨0.17%。全国销售均价为14.60元/公斤,相比昨日下跌0.06%。全国销售均价为14.23元/公斤,相比昨日上涨0.16%。受标肥价差较大及节后肥猪供应减少的影响,二次育肥积极性较高,缓解了标猪供应过剩的压力。部分养殖户和集团猪企因生猪价格偏低,有缩量拉涨的意愿,供应压力有所缓解。屠宰企业因收猪难度增加,部分区域有小幅涨价操作。当前处于消费淡季,猪肉购销冷清,白条购销偏差,市场承接能力不足。部分养殖户对后市预期下降,有增量出栏操作。预计局部市场存在短时反弹回涨机会,但整体市场仍以震荡偏弱为主。随着气温升高,标肥价差可能收窄,二次育肥入场积极性可能减弱。2月下旬猪价总体偏弱走势为主的可能性更大。2月份出栏大猪月度交易加权均价环比止涨转跌。2025年全年猪价预计在13元/公斤至15元/公斤之间波动,行业整体盈利空间有限。下半年走势存在不确定性,需关注能繁母猪存栏变化及宏观消费恢复情况。

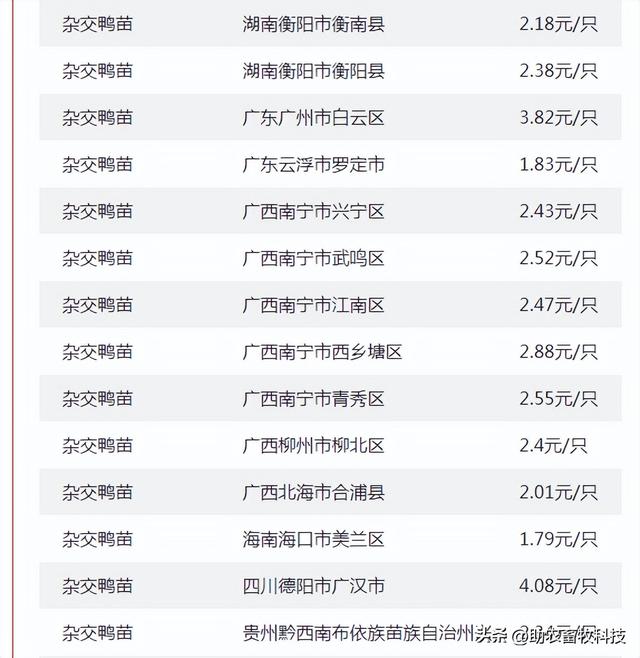

今日全国各地肉鸡、鸭、鹅、鸡蛋、禽苗等参考报价(2025年2月21日)

鸡蛋观点

鸡蛋市场呈现震荡偏强的走势,但整体供应仍处于过剩状态。当前实际产能超出理论值,鸡蛋供应依旧充足且过剩。尽管老鸡淘汰加速,有效缓解了部分供应压力,但整体供应宽松的局面仍未改变。2月在产蛋鸡存栏量继续增加,新增开产蛋鸡数量虽略有降低,但老母鸡出栏量减少,导致鸡蛋供应进一步增多。需求端因学校开学和企业复工,消费有所回暖,但整体水平仍低于往年同期。猪肉、蔬菜等价格下跌,鸡蛋的替代需求有限,各地走货速度偏慢,库存增长,继续施压蛋价。局部地区蛋价跌破饲料成本后,成本支撑作用显现,蛋价获得一定支撑。山东均价7.09元/公斤,较昨日上涨0.03元。河北均价5.89元/公斤,较昨日上涨0.13元。广东均价6.60元/公斤,较昨日持平。北京均价6.50元/公斤,较昨日上涨0.22元。短期来看,鸡蛋价格或将继续震荡运行。尽管市场需求逐渐回暖,但供应宽松的局面难以在短期内改变。卓创资讯预计,3月蛋价有望低位回升,但整体价格仍面临较大压力。

家禽观点

今日淘汰蛋毛鸡价格稳中有跌。山东地区淘汰蛋毛鸡均价10.01元/公斤,较昨日持平;江苏地区均价10.60元/公斤,较昨日下跌0.80元;辽宁地区均价10.41元/公斤,较昨日持平。由于鸡蛋价格偏弱,养殖企业淘汰老鸡现象增多,但农贸市场需求依旧一般,屠宰企业采购积极性偏低。部分养殖企业因换羽技术成熟和鸡苗价格偏强,计划换羽延长饲养周期,短期淘鸡价格或弱势震荡为主。

白羽肉毛鸡价格稳中有跌。主产区山东白羽肉毛鸡均价5.68元/公斤,较昨日下跌0.05元;辽宁均价6.14元/公斤,较昨日下跌0.02元;主销区江苏均价7.10元/公斤,较昨日下跌0.03元。毛鸡市场处于供大于求状态,屠宰企业开工率偏低,压价收鸡为主。同时,饲料价格上涨导致养殖成本提高,养殖户在亏损情况下出栏积极性较高,预计短时肉鸡行情或偏弱震荡,但下跌空间有限。

白羽肉鸡苗价格止涨下跌。主产区山东白羽鸡苗均价1.79元/羽,较昨日下跌0.03元;辽宁均价2.13元/羽,较昨日下跌0.02元。前期鸡苗价格低位刺激了养殖户补栏,企业排苗计划加快,种鸡场挺价拉涨。但随着饲料价格上涨和毛鸡价格低位运行,养殖户补栏积极性下降,预计短期鸡苗价格或偏弱震荡。

今日全国各地肉牛、肉羊等参考报价与行情资讯(2025年2月21日)

综述:牛肉批发全国平均价格为28.60元/斤。进口牛肉对国产牛肉市场冲击较大,但当前价格整体保持稳定。2025年2月20日,全国牛肉批发市场均价为57.22元/公斤,与前一天持平。预计2025年牛肉价格在下半年有望迎来温和上涨,但整体年均价可能与2024年差距不大。羊肉批发全国平均价格为29.57元/斤,较昨日下降0.5%。羊肉进入消费淡季,市场需求减弱,导致价格小幅下降。2025年2月20日,全国羊肉批发市场均价为59.14元/公斤牛肉和羊肉市场目前整体呈现稳中偏弱的态势。牛肉价格在进口冲击和短期供应充足的情况下,上涨空间有限;而羊肉则因消费淡季的影响,价格小幅回落。建议关注后续市场动态,特别是进口数据及消费旺季的表现。

全国部分地区玉米、豆粕行情资讯及价格对比(2025年2月21日)

广西地区豆粕行情

广西北海地区油厂今日豆粕报价:43%蛋白:3660元/吨。

广西钦州油厂今日豆粕价格:43%蛋白:3月M2505+850元/吨。

广西防城港油厂今日豆粕价格:43%蛋白:2月M2505+900元/吨。

豆粕观点:

豆粕现货市场整体呈现上涨态势,各地涨幅在30-60元/吨,沿海豆粕报价多运行在3550-3710元/吨之间。生意社数据显示,当日豆粕基准价为3744元/吨,较本月初上涨了16.20%。国内豆粕库存偏低,近端进口大豆到港不足,导致现货供应紧张。巴西大豆收割延迟,叠加中国海关加强进口大豆核查,市场对近月进口大豆供给紧张的担忧情绪发酵。美豆市场围绕阿根廷天气反复震荡,南美大豆产量预期下调,进一步支撑豆粕价格。国内粕类期货市场延续强势,整体收高。豆粕期货在现货的强势提振下开始向春节后的高点发起挑战。菜粕期货技术买盘活跃,价格升至四个月高点。饲料成本上升,豆粕价格上涨,对下游养殖企业造成一定成本压力。国内粕类期货市场有望继续保持与美豆市场“跟涨不跟跌”的运行节奏。短期内,豆粕价格可能继续保持强势,但需关注进口大豆供给的恢复情况以及美豆市场的进一步动态。