昨天发布的《》中,留了一个小尾巴,是关于腾讯2023年会计政策调整的。因为上文字数已过万,加上这部分内容专业性较强,为了照顾朋友们的阅读体验,所以把这部分内容单独拎出来。

作为一名投资者,在阅读财报的过程中,一看到“会计政策调整”、“追溯调整”、“重述”等类似的表述,就要把‘眼睛瞪得像铜铃’。比如下面这张图,就是在告诉投资者,公司调整了之前年度的会计数据。

看到图中类似的表述,我们就要在财报中仔细找找公司为何要做出调整,仔细想想如果不调整,财报会是什么样子的。

公司调整或重述以前年度的会计数据,通常有两种原因。

一是之前的财务数据弄错了。

如果是出于这个原因而调整报表,叫做“会计差错更正”。偶尔出错在所难免,但如果在财报数据计算这么严谨的事情上经常出错,我们就不得不怀疑公司财务人员的专业能力和公司治理的规范程度了。对于这样的公司,要么远离,要么在估值和仓位上保守一些;

二是公司变更了会计政策。

而会计政策变更的原因又分为两种,一种是被动的——财政部颁布了新的会计准则,公司随之调整自己的会计政策;另一种则是主动的——公司出于这样或那样的原因,主动改变了自己的会计政策,这种情况就极有可能是公司打算耍花招坑投资者了。当然也有公司,打着被动变更的幌子,干着主动调整的勾当。反正无论变更的原因是啥,我们都要知道,会计政策变更是大事,遇到‘变更’和‘调整’,一定要小心小心再小心,如果从财报中发现了上市公司准备收割投资者的任何蛛丝马迹,有多快跑多快,有多远跑多远。

以上内容只是简单交代一下这篇文章的成因,至于腾讯这次调整会计政策,是正常情况还是潜藏着收割韭菜的镰刀呢?谜底在后面揭晓。

我们先来看一下,腾讯这次会计政策变更,对‘综合收益表’的影响。

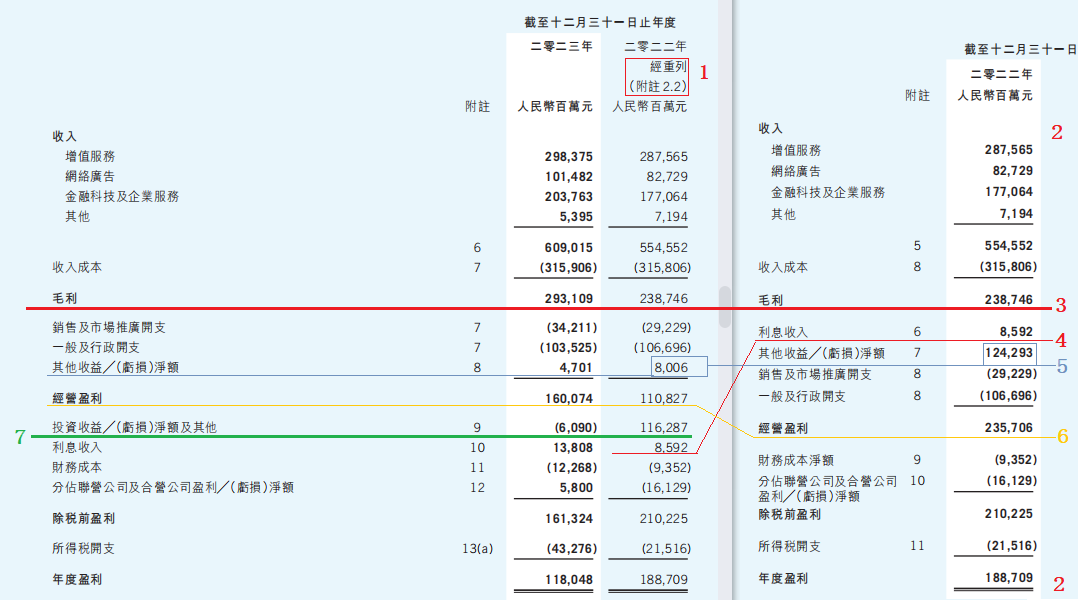

如图,开始看图前,先说说这张图的由来。图分左右两部分,左半部分截取自腾讯2023年财报,以上下贯穿全图的灰色竖线为界,右半部分则来自于2022年财报,放在一起对比,为了说明2023年的新会计政策,‘追溯调整’2022年利润数据后的效果。

下面我们开始看图。

首先,我们来看图中标注红色数字1的地方,港股财报中“经重列”三个字和上面提到的‘调整’是一个意思。看到这三个字,我们就要小心了。

然后,我们来看看公司到底是如何重列2022年财报数据的。

来到右上角标注数字2的地方,一行一行的左右对照,一直看到标注数字3的那一行,发现‘收入’、‘收入成本’、‘毛利’这三大项,名称、金额和附属内容都没有变化。由此我们可以判断,新会计政策产生的影响,出现在数字3以下的部分。再看右下角标注数字2的地方,惊喜地发现表格的最终结果——‘年度盈利’也没有变化。可见,这些调整最多也就是计算过程的变化。看到这,我们可以先松口气了。

许多朋友看到这一步可能就结束了,但是,我们秉持着打破砂锅问到底的精神,还是要继续深挖一下。

接着,我们来到标注数字4的地方,跟着红线的指引,我们发现‘利息收入’的金额没有变化,只是位置从‘经营盈利’的上面移动到了下面。

我们再看标注数字5的地方,‘其他收益/(亏损)净额’,名称和位置都没有变,但是数额却减少了。继续往后看,我们会发现,减少的这部分数额(图中显示的116,287,单位是人民币百万元,也就是1162.87亿),单独成立了一个新科目——‘投资收益/(亏损)净额及其他’,也就是图中左边标注数字7的那一行,并且位置在‘经营盈利’下面,也就是说,和之前相比,经营盈利中不再包含投资收益这部分金额了。

搞明白上述提到的这些变化之后,我们再回过头去看右边标注黄色数字6的内容,‘经营盈利’数额变化的逻辑关系也就清晰了。

上述内容,官方表述如下图。

看完官方陈述的原因,我们发现,在这会计政策调整之前,‘投资收益’计入‘其他收益’中,而‘其他收益’在‘经营收益’上方,因此,‘其他收益’计入‘经营收益’中。简单理解就是:A属于B,B属于C,因此A属于C。

而如今按照新的会计政策调整之后,‘投资收益’被单独拎出来了,不再属于‘经营收益’,所以,‘经营收益’能够更好地体现主营业务创造利润的能力。

因此,我个人认为,这次调整虽然是主动的,却具有正向价值。除此之外,或许还会给我们未来的估值过程产生积极意义。

聊这项积极意义之前,我们先引入一个概念——核心利润。

核心利润的概念是由对外经济贸易大学原副校长张新民教授提出来的,与我们常用的净利润相比,排除了投资收益、政府补贴、营业外收支净额等其他项目的影响,其目的是体现一家公司主业经营的赚钱能力。

核心利润=营业收入-营业成本-营业税金及附加-三费

因此,我们在《》末尾写道,“考虑到2023年由于会计准则的调整,经营盈利已极为接近核心利润,若将其进行扣税,得到的结果或许更接近公司真实的经营情况。”

而意识到这一点,或许未来我们再对腾讯进行估值,就能以经营盈利这个新指标为基础了。当然这暂时还只是个思路,新指标的稳定性还需经过几份财报的观察和验证。

至此,本文结束,感谢阅读。

如有错漏之处,请在留言区批评指正,谢谢。