自2025年开局以来,DeepSeek的现象级突破犹如一石激起千层浪,引发了国际资本对于A、H股的重新审视与定价。

中国科技类资产蓬勃爆发、大放异彩,年初至今,DeepSeek含量较高的板块均斩获了较为亮眼的涨幅。

数据来源:Wind,截至2025/3/3。指数历史业绩不预示未来表现。DeepSeek含量参考《华创证券策略快评:ETF中的DeepSeek含量》

然而,近日风云变幻,受海内外局势扰动,科技板块波动骤然加剧。在沪指跌破10日均线、科技板块单日回撤超5%之际,市场对于风格切换的争论声再起:

“科技板块是见顶信号还是倒车接人?”

“本轮AI行情是否泡沫化?”

接着看,挖掘基带你捋一捋~

01 巨浪中“变化”的AI生态

——从“主题投资”到“产业趋势”

在2025年的科技巨浪中,AI生态正经历从“主题投资”到“产业趋势”的深刻蜕变。可以说,人工智能的兴起是一种必然,也注定会是一个长期的赛道。

背后的原因在于,这一进程不仅由技术迭代驱动,更与人类对技术奇点和智能本质的探索深度交织。

图:人工智能发展现状简述

从1956年达特茅斯会议点燃AI星火,到1966年首次人机对话掀起社会讨论,早期AI研究者们用符号主义编织思维的密码,却因计算机性能不足、问题的复杂性、数据量严重缺失而陷入第一次寒冬。

而20世纪80-90年代专家系统的产业化突围与神经网络理论的复苏,虽短暂照亮前路,却在第五代计算机的失败中再度沉寂。

真正的转折始于2006年,随着“深度学习”神经网络提出,人工智能进入到一个蓬勃发展期,算力、数据与算法的“黄金三角”开始形成。

来到2022年,ChatGPT以破圈之势改写了知识生产范式,AI开始走向从工具到生态的跃迁。

而2025年,在硅谷的大模型团队还深陷“越强越贵”的成本泥沼之际,来自中国的DeepSeek-R1以“1/18的训练成本、1/10的团队规模、不分伯仲的模型性能”,突破海外算力铁幕,开启了开源大模型的"低算力、白菜价"的崭新篇章。

这不仅带来了全球AI产业的效率革命新纪元,当国内中小企业都能以更低的成本便捷调用顶级模型,这种从“卡脖子”到“造梯子”的生态位,正在重塑三类中国资产的投资机会:

一是应用层。DeepSeek的创新带来成本极致优化,AI普惠之下,从垂直场景应用爆发到AIGC 应用拓展,在传媒、教育、精准诊疗等领域,中国AI应用层有望呈现"寒武纪大爆发”。

相关指数与ETF:游戏、金融科技、文娱传媒

二是终端。智能体设备集成人工智能技术,通过语音交互和大模型AI助手,将为用户带来了更加丰富便捷的体验。随着产品的不断迭代更新,需求有望逐步攀升,当前以机器人、消费电子、智能车为代表的AI终端市场正处于快速增长的前夜。

相关指数与ETF:机器人、消费电子、智能车

三是算力。正如燃料效率的提升反而增加了燃料的使用量,在AI发展的浪潮中,作为“硬科技”的底座,算力自主化的“新基建”仍将是产业线索中的确定性所在。

相关指数与ETF:芯片、云计算、5G通信、数据、信创

从硬件到应用,从“技术平权”到“大国叙事”,AI的底层逻辑正在经历从乐观预期到产业落地的蜕变,步入景气验证的关键时期。

图:本轮人工智能行情的走向

这或许意味着,以AI为核心的科技创新浪潮正驱动中国资本市场乃至整个经济体系迈入新的转型周期。

02 变局中“不变”的法则

——从“互联网+”到“AI+”的启示

近来市场的焦灼之处在于,本轮AI+行情的主战场——恒生科技与科创板均出现了相应的调整。

但翻开历史剧本,2013年的创业板指在“互联网+”浪潮初期也曾经历来回颠簸,但随后两年却以近三倍的涨幅改写了中国科技股的估值逻辑。

中信建投的复盘揭示了互联网+行情与当下市场的共振与分野:

不变的,是技术革命对生产力的重构。2013年3G渗透率突破30%点燃移动互联网,2025年DeepSeek-R1将训练成本降至1/10,AI应用的“iPhone时刻”或许已经到来。

变化的,是大国博弈下的科技平权。不同于互联网时代对硅谷的亦步亦趋,中国凭借工程师红利和场景优势,在AI大模型、人形机器人等赛道实现“弯道追赶与超车”。

不变的,是顶层政策与流动性环境的支持。当经济转型升级成为必然的选择,国家始终通过顶层设计为技术发展提供制度保障,成为驱动技术革命的关键力量。

变化的,是资本驱动的逻辑。互联网+依赖杠杆资金和并购扩张,而当前AI投融资聚焦底层技术(如大模型)和垂直场景落地,资本更青睐“新质生产力”与“硬科技”。

不变的,是科技投资 “由硬件到软件”的渗透规律。例如2012-2015年4G和移动互联网的投资逻辑,A股与港股都经历了“硬件-软件-平台”,“通信-电子-计算机-传媒”的投资主线轮动。目前算力需求仍然旺盛,而端侧和应用正处于爆发前夕。

变化的,是投资范式的升维。算力基建的确定性(如国产GPU替代)与应用的爆发性正形成“正向循环”,人工智能从概念主题逐步走向业绩兑现。

(来源:《从“互联网+”到“人工智能+”——复盘历史的十五点启示》,中信建投证券)

当DeepSeek以开源模型打破算力垄断,阿里千亿资本开支重注国产算力,中国人形机器人生产领先全球……如今的人工智能行情,恰似当年的镜像。

此时此刻,恰如彼时彼刻。

03 “科技自立”与转型升级

——一场远未至终局的大国叙事

纵览全球,从ChatGPT的出圈时刻,到DeepSeek的弯道超车崛起,AI技术的突破性进展让人工智能再次成为风口浪尖的焦点,AI产业正迎来颠覆性的发展。

聚焦国内,随着传统的“旧引擎”逐渐落幕,中国的宏观经济转型正逐步进入新周期,以半导体和AI技术为核心的新质生产力,承载着更高的期望与使命。

一边是生产力提升的必由之路,另一边则是全球科技竞争日益激烈下,国家安全与自主可控的客观要求,面向战略新兴产业、未来产业等前沿科技领域,迫切需要这场从0到1,再从1到10的“开拓式创新”。

当然,我们不能忽视的是,资本市场复杂的内在属性决定了——即便行情再为浩大,其走势亦非坦途。

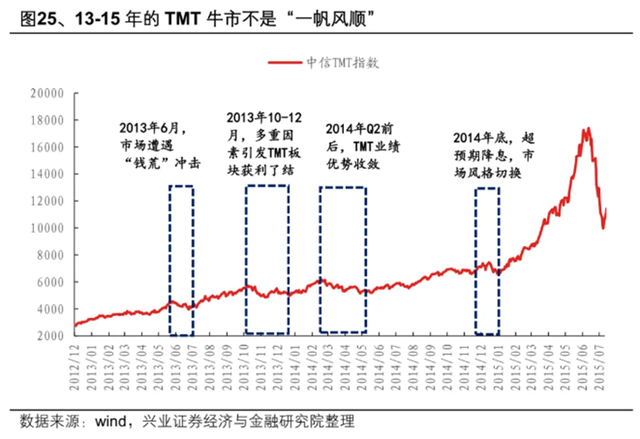

回溯2013 - 2015年那轮堪称“波澜壮阔”的大牛市,其间也历经了四段10-20%的中级回撤休整,但科技板块在震荡消化压力后,仍能再创新高。

回归当下,TMT板块经过快速上涨后估值水位抬升、交易拥挤度加剧,叠加财报季业绩验证与政策窗口期的双重考验,短期或面临性价比回归的压力。

但真正决定AI+赛道长期走向的,仍是产业底层逻辑的演绎深度。在算力革命重构全球产业格局的浪潮中,过早断言行情终结无异于刻舟求剑。与其盲目地跟着股价走,不如跟着产业逻辑与时代浪潮走。

事实上,政策支持与追求突破的“不变”为技术革命提供了稳定预期,而技术赋能逻辑、产业渗透路径、竞争格局的“变化”则揭示了新旧动能转换的本质。

这一过程中,唯有把握技术内核与产业逻辑的变革规律,才能在变局中立于潮头。毕竟,投资的本质在于把握时代级产业趋势的确定性,而非博弈短期波动的偶然性。

当科技平权打破垄断枷锁,当大国崛起重塑技术主权,这场始于算力、兴于应用、成于生态的变革,终将在震荡中孕育出属于中国的新科技巨头。

投资中国AI产业,本质是押注一个大国对“科技自立”的执着,一个时代对生产力升级的客观需求。

——这种力量,理应远比K线图的起伏更为磅礴。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。