春节后,伴随“春季躁动”的演绎A股科技成长风格占优,港股在全球市场中表现更是不俗,恒生科技指数突破了去年“924行情”高点。但短期AI投资过热后板块内生的整固需求,叠加关税、美股大跌的复合冲击,近期市场行情出现了纠结和反复。

数据来源:iFind,Wind,数据区间:2025.01.01-2025.02.21,历史数据不预示未来,详细注释见文末

当前科技成长板块走到哪里了?中国资产重估的叙事还会否继续演绎?华夏基金最新月度权益策略来了!

海内外宏观:美经济韧性强但政策暂不明朗;国内政策重心再度向科技发展偏离自去年9月以来,全球各国的央行陆续开始进入宽松周期,降息的数量占比不断上升;在宽松的金融条件的推动下,全球制造业景气小幅回暖。

美国的服务业部门延续了去年以来的强劲势头,经济韧性较强;1月美国非农数据虽然整体偏弱,但失业率回落、工资增长强劲等一系列信号表明,美国劳动力市场仍然稳健。

特朗普近期表示将从4月2日起对自墨西哥进口的商品和加拿大进口的非能源类商品征收25%的关税,预计将很快宣布对欧盟输美商品加征关税;关税政策推升了市场的二次通胀预期,市场的降息预期不断延后。“特朗普2.0”的最终目标是使制造业回流,自就职以来其签署了一系列行政命令,贸易政策和移民政策的不确定性大幅飙升。

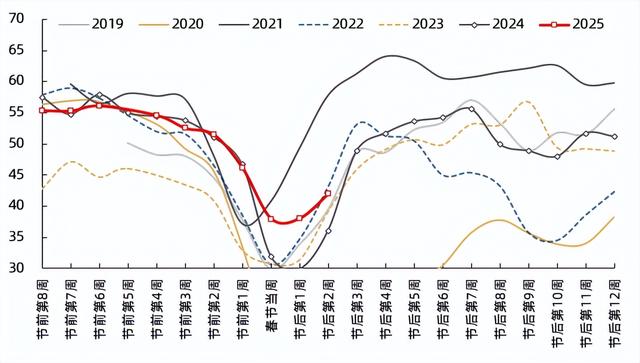

再看国内,开年以来高频数据指向经济实际运行好于去年同期,地产好于预期、消费韧性强,信用周期从下行转向走平;但需要注意的是,宏观高频景气指数尚未完全回暖,A股的盈利仍在磨底,2024年四季报的业绩预喜率仅33%,明显低于往年。

数据来源:iFind,Wind,数据截至2025.02,历史数据不预示未来,详细注释见文末

就政策层面来看,时隔六年多再次召开的民营企业座谈会“科技含量”浓,释放出稳定民营经济预期、提振民营企业信心的强烈信号,政策的重心再度向科技发展偏离。

高波动率处于收益极值或暗示风格的扭转,成长主题短期已处于极值位置回看本轮市场的反弹,如果将主要风格因子的涨幅与主要宽基的涨幅进行对比会发现,高波动率因子明显占优。1月13日至今,高波动率因子收益率29.2%,不论从持续时间还是从幅度上来看,本轮高波动因子占优已突破过去10年的极值。(数据来源:Wind,截至2025.02.21)

这一方面显示当前市场是由风险偏好驱动的市场,更重要的可能暗示着较为明显的短期风险。短期内,波动率或将处于高位,结构上可能会发生的变化核心是从高波动率资产转向低波动率资产。

数据来源:iFind,Wind,数据截至2025.02,历史数据不预示未来,详细注释见文末

此外,从短期交易性指标(前五大换手行业平均换手率相对于中位数换手率的倍数可以作为刻画市场成交极化程度的指标)来看,当前成长主题已处于极值位置,仅次于2023年第一波AI主题投资时的见顶时刻。

数据来源:iFind,Wind,数据截至2025.02,历史数据不预示未来,详细注释见文末

需要说明的是,虽然短期交易指标提示见顶风险,但科技主线风格中期不会有太大变化。

与海外的“科技顶流”相比,当下创业板、科创创业 50、恒生科技指数的市盈率分别是纳斯达克100指数的0.99倍、1.16倍、0.7倍。而高点时,上述中国科技指数的市盈率估值,分别是纳斯达克100指数的2.61倍、2.26倍和2.63倍;

和咱自己比,创业板、科创创业 50、恒生科技指数相比自己市盈率的历史高点,分别处于10.36%、26.31%、17.06%的位置。

(以上资料参考:中信证券,《10张图看清当下》,2025.02.27)

资料来源:Wind,中信证券,数据截至2025.02.27,历史数据不预示未来

所以不论“横看竖看”当前科技成长板块的估值回归正在路上,短期内可能会出现波动加剧、阶段性回调的情况,但后市仍然值得期待。

配置策略:以核心资产宽基指数为基本盘,以三条政策博弈投资为卫星增强仓位在2月以来强劲的走势下,上证指数、沪深300、A500等核心宽基已回补年初以来的失地,A股资产虽然不存在显著低估,但在较高的风险偏好以及持续的政策催化下,市场或仍将维持震荡上行趋势。

本轮“人工智能+”行情具备政策和产业共振的条件,AI 应用落地已走到拐点爆发的前夜,行情尚未结束,产业与资本的共振仍在持续。整体来看,AI仍是市场中长期主线,3-4月市场将逐渐进入更“看现实”的阶段。以AI为代表的新质生产力预计仍是重要会议重点关注的领域,中期趋势仍在持续演绎。

而在成长主题风头正盛的另一面,是红利资产的性价比已来到历史最高位。截止当前,相对于10月高点时红利指数已回调超过15%,目前红利股息率-十债收益率刻画的红利估值性价比处于历史最高位。

数据来源:iFind,Wind,数据截至2025.02,历史数据不预示未来,详细注释见文末

在具体配置上,面对短期可能存在的高波动,我们需重视对冲配置,构建独立于科技收益特征的资产组合,以平抑短期波动,静待产业趋势逐步验证,具体来说:

核心底仓建议配置核心资产宽基指数

2月小盘风格较强但当前已接近前高点位,震荡视角下相对收益空间有限。无论是从总量催化(两会、座谈会等)还是从指数相对收益出发,建议重视对核心宽基指数的配置,将A500、沪深300作为核心底仓进行配置。

卫星增强建议低位政策博弈

展望3月,市场存在3条潜在主线:科技催化、刺激消费、化解产能。建议在三条投资线索中寻找低位板块进行交易,以“高低”切换为交易策略,做性价比较高的卫星增强操作。

风险提示:1.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。2.基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。3.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。