大家好,我是毯叔。

最近国家真的在放水,而且 “水” 放得那叫一个猛!

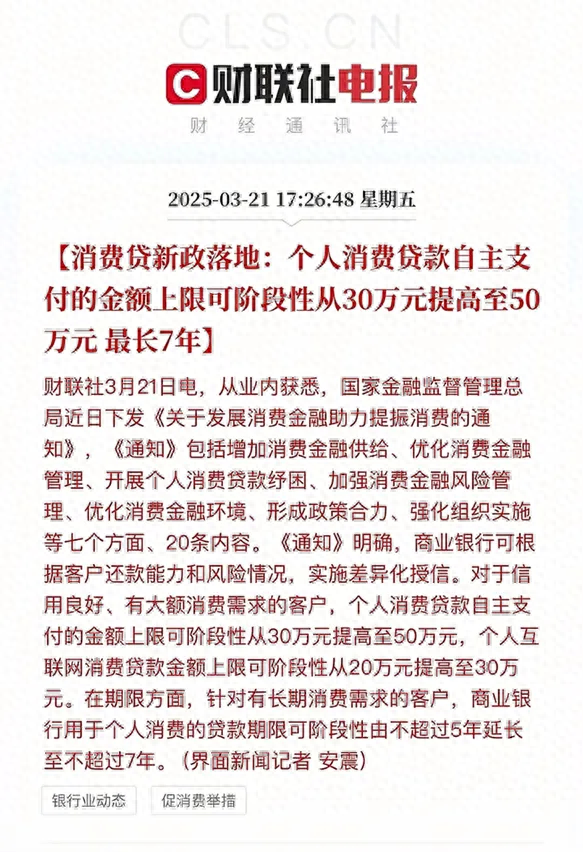

上周上头刚喊出"促消费"的口号,转头就甩出王炸《消费金融助力提振消费通知》,最新消费贷新政落地。

图源:网络

这波政策到底有多厉害?给大家盘几个重要变化:

1、对信用良好、有大额消费需求的客户,个人消费贷金额上限从30万提高至50万,优秀选手可冲80万。

2、个人互联网消费贷,金额上限从20万提高至30万。

3、还款年限,从不超过5年延长至不超过7年。

图源:网络

《通知》里还特意说了,要差异化授信,要求银行根据咱们普通人的还款能力和风险情况,给出更灵活的授信政策。

不仅如此,还对金融机构提出了要求:保险业要加大内贸险支持,让商品和服务流通更顺畅;银行要合理设置消费贷额度、期限、利率,优化资源配置,给咱消费贷定价优惠;还要建立消费贷尽职免责机制,改进信用卡管理,合理设置透支利率和计息规则,鼓励按实际透支余额计息。

好家伙!这一套要求下来,有保险业兜底、放贷流程人性化、尽职免责超有含金量,简直就是在告诉银行:

兄弟们,放开了干吧!

上头下了指示,各家银行分分钟就开始跟进,为了把钱放出去,抢占市场份额,贷款利息那叫一个卷!

四大国有银行消费贷利率直接降到 2.8% 上下,大型商业银行和地方性银行也降到 了2.6%,小银行 2.5% 起。

我刚刚看到某家银行的消费贷利率,甚至杀到了2.49%,直接击穿地板。

2.49%是啥概念?

现在大家买房,背的房贷大部分利率都在3%以上,就算公积金贷款也要2.85%,这波直接差了 1 个百分点。

对年轻人来说,可能是史上最低消费贷利率了。

而且现在银行真是求着你来贷款:

首先贷款条件放的十分宽松。

有房、有车、有工作、有社保,有一样就能贷。

要是你有铁饭碗,像教师、医生,国央企、大厂员工,利率基本能拿到最低档。

至于逾期,只要你不是正在逾期,都好商量。

图源:网络

其次批贷额度还特别高。

各大银行都在发信息通知,把额度调高到 29 万 8、39 万 8、49 万 8,三年内随借随还。

照这趋势,额度冲破上限、随借随还年限再延长,也不是没有可能。

某些银行甚至还学习某多多的“拼团套路”,拉更多人一起拼团贷款,可以享受更低利息。

这还不算完,前不久上头还明确了另外一件事:要对重点领域的个人消费贷款给予贴息支持。

也就是说,现在这 2.5% 起步、额度 50 万、最长 7 年的消费贷,还只是个开始。

国家为啥这么干呢?

我琢磨了好久,终于想明白了,国家这是想帮咱普通人化债啊。

这里,必须先提下今年经济工作的主线任务 —— 扩大内需,让大家放心买买买,也能让银行里的钱流向最能提振经济的地方。

大家都知道,去年咱们国家出口很猛,可今年出口在关税和其它外部不确定因素的影响下压力很大,基建和消费必须给力,才能稳住增长和就业基本盘。

当前,我国消费对 GDP 拉动占绝对优势,但人均消费支出平均只有发达国家的1/3,还不到发达国家的脚后跟,所以拉动的潜力大大的。

所以与其让钱在银行空转,不如放出来盘活盘活经济大盘。

图源:网络

另外,这几年的经济形势,大家心里都有数,国家心里也有数,好多人断供、失业,现金流断了,如果这样一直下去,咋扩大内需?

干脆,银行出手,给大家发钱吧,把额度提高到50万,最低利率 2.49%,期限拉长到七年。

你借 10 万消费贷,一年利息才 2490 元,借 50 万,一年也就 1 万左右。

按这趋势,说不定有些银行还能先息后本,四舍五入,钱几乎等于零成本借给大家了。

图源:网络

为啥这么做呢?

其实就是在给你一个机会用低息置换高息,这就跟政府给房地产企业、地方债务展期是一个道理,用时间换空间。

短期内你先拿钱度过难关,还不上本金也没关系,就先还利息,还帮你把利息也降低,再往后拖个七年再说。

至于七年后会不会有好转,七年后再说,保不准那时候,我们的居民财富翻倍增长,这点债务也算不上什么了。

不过有些话,现在还不能挑得这么明。

这波操作后,大家的短期债务问题解决了,房价也就能稳住了。

毕竟,房子是我们很多人家庭的最大资产,只有房价稳了,大家才敢拿存款去装修、买家电。房子升值了,大家才会有更好的生活预期,更敢去消费,才能形成国家所期待的正向循环。

图源:网络

那这亏本买卖银行为啥会同意呢?

他没有不同意的道理啊!

现在上头要求放水,银行再不愿意也得配合,

而且这波银行帮着化解债务的客户都是优质客户,资质差的直接交给不良资产处置了,也拿不到这笔消费贷款,银行的逻辑就闭环了。

从更深层的角度看,帮普通人化债也是在保银行自己。

这几年银行断供太多,如果不控制,会面临大面积的坏账,经营就出问题了,金融也不稳定。还不如好好把消费贷落实到位,救人救己。

不过,消费贷这事,从某个角度来说,很像前任的复合请求——

听着美好,实则杀机四伏!

这几天就有好多大聪明,想出各种借贷 “妙招”:

有人打算拿 50 万元,贷 7 年期 2.6% 的消费贷款,然后去买 7 年期 5% 的城投债。每年赚 2.4% 息差,一年收益 12000 元,7 年就能低风险套利 84000 元,然后去云南、四川住青年养老院,每个月成本 1000 - 1500 元,刚好覆盖。

图源:网络

这个想法很美好,可实际风险多多。

首先,城投债不是无风险投资,存在违约风险,城投债暴雷新闻你看过没?

一旦违约,不但赚不到息差,连本金都可能打水漂。

而且《通知》里专门强调了,严禁消费贷流入房地产、股市、投资、理财等非消费领域。银行会通过大数据追踪资金流向,违规的话,贷款会被提前收回,还影响征信。

还有大聪明想出这种招:

让大舅 A 注册个二手空调公司。让媳妇妹妹 B 申请消费贷,让 B 去 A 店里买空调,自己去 A 那借钱还房贷,自己再贷个消费贷从 B 那接手空调,把空调卖掉还 A 的钱。慢慢还消费贷,房贷没了,只剩消费贷。

这算盘打得,银行都能听见。

要知道,现在资金都联网了,你的一举一动都在监控中。就算你转了好几手,银行想查你还是能查到,就看它想不想真查你。

图源:网络

这两天,还有朋友在我的搞钱星球发问:

“毯叔,我能不能趁这波消费贷红利,先贷50万2.5%左右的消费贷出来,还掉50万3.2%左右的房贷,还有100万房贷慢慢还,再还2.5%的消费贷?”

我的答案是不行!

且不说这有违规抽贷风险,单算一笔月供账:你的50万消费贷+100万房贷,合并后总利息是省了,但月供直接从6000多飙到10000多,小心被现金流断供双杀!

而且,如果你房贷已经还了三分之一或更多,就更没必要这么做。因为等额本息还款,利息大头都在前期,越往后本金占比越大。

这么一番神操作,节省的利息比刚才算的少不少,可月供压力和违规抽贷风险都上去了,何必呢?

再说,最近 “择机降准降息” 的提法经常出现,意味着房贷利率可能会继续下行,消费贷与住房商贷、公积金贷款息差还会进一步缩小。

所以,别着急。

总的来说,不管从哪个角度,这波消费贷新政,对咱普通人都是利好。

它相当于国家给咱们发了张7年免死金牌,很有可能是我们普通人这辈子能撞上的,最低成本化解债务的机会。

要是你真遇上难处,可以试试。起码短期内,银行不太可能抽贷找你麻烦,先把眼前 “火烧眉毛” 的问题解决了,以后的事咱以后再说。

你琢磨琢磨,现在银行敢放出 7 年低利率的消费贷,这意味着啥?

这就好比银行拍着胸脯告诉你,起码未来 7 年,利率只会像坐滑梯一样,越来越低。

说不定以后,更宽松的放水政策像雪花一样飘来,低利率甚至零利率贷款,都不是没有可能的事。

图源:网络

不过也得提醒大家一句,消费贷这玩意儿,看着是块香喷喷的蛋糕,可对贪婪的人来说,就是致命的陷阱。

在这个流动性泛滥得像洪水一样的时代,会借钱不稀罕,有驾驭债务的智慧才稀罕。

就像大名鼎鼎的凯恩斯说的:

债务不是恶魔,失控的债务才是。

只有风控能力,才是这个时代最大的钞能力,也才能让你吃到新一轮财富周期的红利。

否则天台的风,很冷……

*「毯叔盘钱」所有内容系个人观点,仅以交流个人想法和分享知识为目的,不构成任何投资建议或参考。市场有风险,投资需谨慎,请读者结合个人财务状况,独立决策。