今年以来,中国平安的股价已经上涨了45%,持有中国平安的股民也算是获利丰厚,有很多个人投资者在这个时候就开始选择分歧,是直接获得45%的利润离场,还是继续持有,开始迎来了抉择。

这是今年中国平安的走势,35元涨到最高的61元很漂亮的趋势,作为中国平安的国家,我感到很欣慰!当前,中国平安市值是10000亿,PE8.5倍,动态PE6.3倍从指标上来看,这个估值已经很低了,如果按照正常的PE值分析,十倍以下都属于低估期,20倍属于正常值,可是现在,中国平安动态是6.3倍,对比与其他保险公司甚至全股市都属于低估的存在。

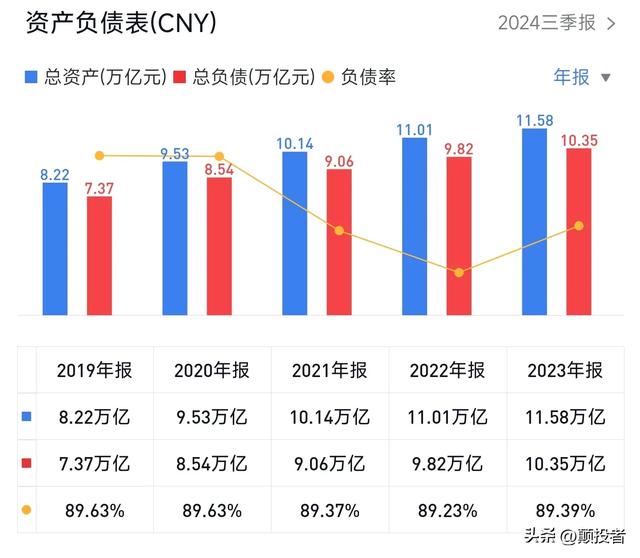

中国平安的总资产是11.58万亿,什么概念?在中国除了银行业的资产,剩下的就是中国平安的资产了,如果剔除银行业,那么中国平安的资产将是中国第一。

也有很多人认为,中国平安的总资产虽然是11.58万亿,但是他的负债较高,负债额达到了10.35万亿,一般说这样话的人,都是没有认真研究过保险行业的。

上图是AI做的解释,我觉得解释的很清楚就截图下来了,然后我也不再阐述为什么保险行业的负债普遍要高了。

但是我要说的是,保险行业的负债虽然高,但是有很多负债都是可以用于资金流转的,比如可以拿钱去投资。

月线上

中国平安上市几十年了,股价的上涨对比格力茅台,走势并不算好。我一直,很疑惑为什么这样的企业没有一直长久下去?中途为什么会断断续续?尤其是2007年至2014年这段时间。从业绩上来看,07年的利润是150亿到2014年是392亿,这期间利润一直保持着增长,可是中国平安的股价在这段时间却很不争气,一直在底部潜伏。直到15年至2020年,出现了史诗级牛市,2021年至2022年这两年,又是熊市,但也是一次机会。

直到现在,中国平安我已经获利了46%,2022年持有到现在已经两年时间,平均每年上涨23%,也就是收益率达到23%。这已经很满意了,但是按照现在的股价和市值表现来看,中国平安远远低估,所以未来几年我会一直持有中国平安的,我也是中国平安的粉丝。

财报上

今年算是保险行业的丰收年,前三季度,中国平安营业收入增长了10%,归属净利润增长了36.1%,这是这两年来的首次,利润大增得益于今年三季度投资收益的大增。

现在是低利率时代,银行利率下降对保险行业是一件大利好。大家想一想银行的利率下降,而保险行业的万能险、分红险等收益险种的吸引力就会更大,大家不会把钱放在银行里了,而是放在保险行业中的收益险种中,这对保险行业的业务有很多的扩充优势。

还有就是利率下降,债券价格上升,保险公司持有债券资产的价值增加,且可在市场上以较低利率再投资,获取更高的债券投资收益。今年前三季度,保险行业的利润出现集体大涨,这不是偶然事件,而是必然,这就是利率下降,对保险行业的好处。

分红上

最让我喜爱的地方就是中国平安的分红,中国平安每年的股息支付率是50%,按照现在的股价对应的股息率是4.4%,如果长期持有中国平安,每年的股息率也要比银行的长期存款利率高一倍。

把钱放在银行里,还不如持有中国平安的股票,现在的中国平安,对于我来说就是收藏的企业。现在持有了两年,而未来两年,只要没有极端的行情,我也不会打算卖掉,毕竟是一家非常优秀的企业,能够以低的价格买到实属不易,未来还是要以持有为主。