市场较差,梳理下持仓,稳定下军心。

第一件大事,中概互联,放量大跌6%。

其第一重仓股腾讯控股,大跌12%。

主要原因想必大家都知道了。

周五临中午,新闻出版署推出《网络游戏管理办法(草案征求意见稿)》。

市场用脚投票,狼哥此处不做评价。

股价已经着实反应了大部分人的态度!

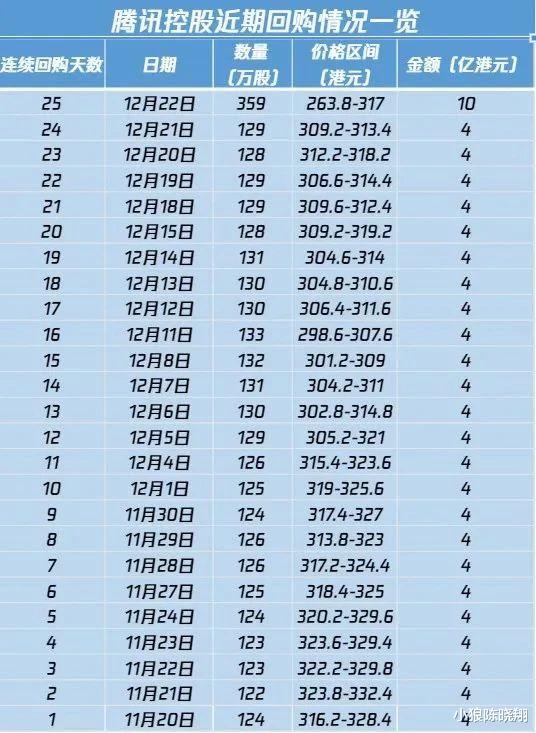

最强有力的回应,当属企鹅开启单日十亿回购,创下新纪录,玩儿瑞固得。

后续,还得看具体政策的落地情况,以及后续的执行力度。

意见稿反馈截止时间是,2024年1月22日。

稍安勿躁,让子弹飞一会。

联系周五整体行情,可以总结为,一个游戏行业把整个市场干废。

这不,今晚该部门又表态听取各方意见进一步修改完善。

第二件,其他都是小事。

实际上也不小,因为都在跌或者横,对账户冲击不小。

比如,医疗ETF,创四年多新低;

再如,涪陵榨菜,创出2018年以来新低;

其余三个持仓,牧原股份、口子窖、中国平安,略显平稳。

操作上,买入中概互联1%,至此彻底满仓。

极端时刻,用行动表个态。

其他无甚多说,等、熬、磨……

下面,开始本周的“每周一股”——中国中免(601888)。

1、中免是超级大白马,行业龙头,质地优秀,可以考虑长持。

公司2008年成立,2009年上市,2020年名字由“中国国旅”改为“中国中免”。

目前是全球最大的综合免税商,供应链、规模、资金、品牌等优势十分明显。

免税品作为零售行业,非常讲究规模效应,这样才能对上游有议价权,为下游消费者谋福利。

上市15年,A股累计派现127亿,分红募资比2.5倍,良心公司。

目前股息支付率30%左右,股息率1%,有一定吸引力。

北向资金持股7%,仅次于第一大股东——国旅集团。

此外还有4%公募基金和0.7%保险资金。

2、消费群体偏中高端,商业模式有贵族气息,股价容易穿越周期。

中免的生意模式,从上游供应商采购,然后下放免税渠道零售,最后到消费者。

机构预测,未来几年增速等超20%,成长性还在。

政策原因,具有相当的垄断性和护城河。

高利润的销售渠道十分珍贵,从而带来低成本优势和霸主地位。

至于免税牌照放开的担忧,充分考虑国庆后,会减少很多。

细看各家免税店大股东,都是地方政府。

面对央企中免,内部人打起来的概率很小。

当然,短期重心在海南,能贡献一半多的收入。

三亚已基本成熟,就看海口后期的增量贡献。

再就是市内免税店,未来很有看头,能作为潜在增量,就看啥时候出政策了。

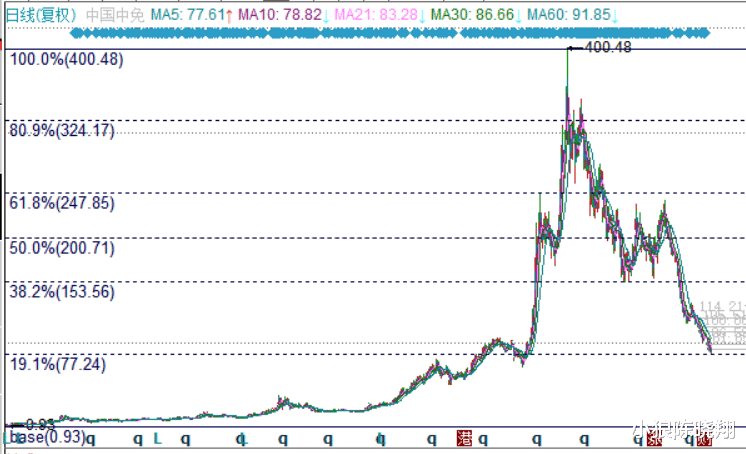

3、从最高400元,腰斩再腰斩至79.1元,性价比回归。

要说中免今年的股价表现,放整个A股来看,没几个能超越它的,绝对的垫底水平。

作为大白马,一年跌63%,实属罕见。

当初基金疯狂抱团,如今来还债了,还得很淋漓尽致。

最近爆仓的不少,股市又多了很多心酸故事。

反面来看,跌多了很可能就是机会。

机构给的目标价,现在有70%上涨空间。

ROE指标来看,最高到过40%的恐怖时刻,目前9%,平均20%左右。

所以,现在很可能是新周期的起点。

4、下跌趋势中,适当仓位建仓可以,不要妄想抄到最底部。

即便跌了这么多,估值也仅是偏低,而非很低。

市盈率将近30倍(2021年初118倍),市净率3.11,市销率2.48.

可见市场还是比较看好,在一片悲观中给了不低的市值。

拉长到整个走势来看,现在刚好处于黄金分割比例最低档位置。

最高股价跌幅也超过80%,即400*0.2=80,而目前股价才79。

数字上讲,有建仓、试仓的可能,而且是对高风偏的资金。

毕竟下降趋势下,大概率还会一再探底。

你要说它极度低估了,还没有。

真要到那时候,估计也就没啥人关注了。

总而言之,最佳策略,在股票质地未发生根本性改变的情况,借助利空下跌的趋势力量,分批捞点底部筹码,方为上策。

腾讯市值多少。兄弟你数了吗。10亿要是美元,都算少了。港币那是牛毛。根本没啥用。除了心理安慰[呲牙笑][呲牙笑]

接着踩丫,还嫌股市不够惨,政策接着出丫。打入地狱。