美国CPI

美国2024年2月CPI同比(非季调)3.2%,高于预期的3.1%和前值3.1%;核心CPI(非季调)同比3.8%,高于预期的3.7%,低于前值3.9%。CPI数据公布后,美债收益率、美元指数、美元兑人民币盘中冲高,随后部分回吐涨幅,美股盘中一度下跌但顽强收涨,黄金、原油承压下跌。数据公布后,市场对3月降息预期几乎归零,依然预期最早6月降息、全年降息75bp。

从PMI物价看美国通胀前景。结合ISM PMI物价指数和我们构建的美国库存周期指标,我们认为美国CPI同比在今年第一季度左右见底的可能性很大,通胀前景的不确定性增加。

展望后市,年内核心CPI回到2.5%的难度加大,不过上半年在基数效应下,核心CPI同比仍会逐步减速,助力市场阶段性交易降息预期。但如果核心CPI依然保持0.2%以上的环比增速,下半年核心CPI将出现反弹,无疑会对美联储降息构成阻碍,市场降息预期也存在进一步收敛的可能。

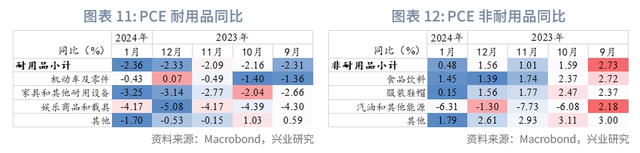

事件:CPI、核心CPI高于预期 美国2024年2月CPI同比(非季调)3.2%,高于预期的3.1%和前值3.1%;核心CPI(非季调)同比3.8%,高于预期的3.7%,低于前值3.9%。CPI数据公布后,美债收益率、美元指数、美元兑人民币盘中冲高,随后部分回吐涨幅,美股盘中一度下跌但顽强收涨,黄金、原油承压下跌。数据公布后,市场对3月降息预期几乎归零,依然预期最早6月降息、全年降息75bp。 就商品与服务分类而言:2月通胀的主要拉动项仍是核心服务,尽管住房同比下降,但装修、医疗、交通等分项同比回升。核心商品同比依然通缩,能源同比通缩显著收窄。从价格指数(环比)而言,2月核心服务环比增速达到0.5%,为2000年后最高水平,核心商品、能源环比扩张,食品环比持平。 从亚特兰大联储的弹性、粘性CPI看,核心弹性CPI同比略有反弹约0.2%,核心粘性和非住房核心粘性CPI同比略微走低0.2%。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。