2024/03/14,中国人民银行党委召开扩大会议,深入学习贯彻习近平总书记在全国两会期间的重要讲话精神、全国两会精神。会议强调,人民银行要对标对表政府工作报告中明确的重点工作,要聚焦保持稳健的货币政策灵活适度、精准有效,要聚焦做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,要聚焦稳妥有效防范化解重点领域风险,要聚焦推动金融高水平开放,完善金融市场开放制度。(资料来源:中国人民银行网站)

财政政策

2024/03/14,财政部发布《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》全文。《预算报告》提出进一步深化财税体制改革。在保持宏观税负和基本税制稳定的前提下,进一步完善税收制度、优化税制结构,研究健全地方税体系,推动消费税改革,完善增值税制度。完善财政转移支付体系,加强转移支付定期评估和退出管理,优化资金分配,研究建立完善促进高质量发展的转移支付激励约束机制。(资料来源:中国财政部网站)

产业政策

2024/03/13,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上;报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。(资料来源:中国政府网)

房市政策

2024/03/14,,杭州市住房保障和房产管理局发布《关于进一步优化房地产市场调控措施的通知》,宣布在杭州市范围内购买二手住房,不再审核购房人资格。同时明确优化增值税征免年限,本市范围内个人出售住房的增值税征免年限统一调整为2年。(资料来源:杭州日报)

数据透视

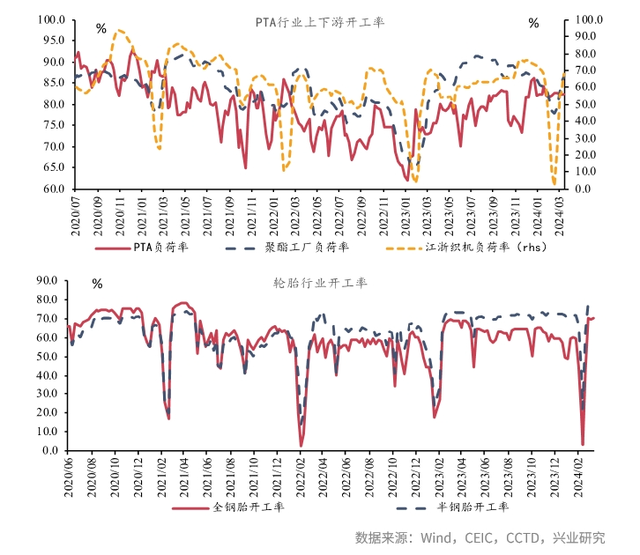

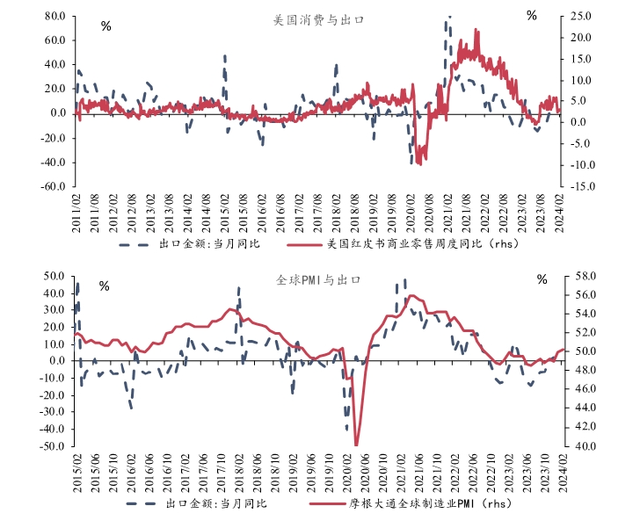

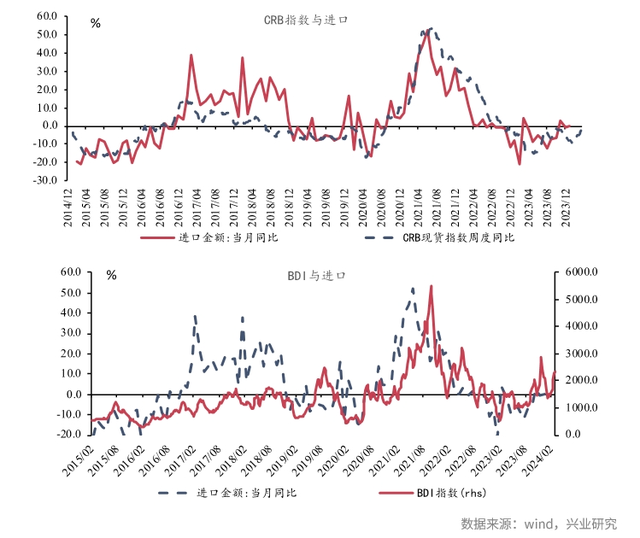

内需方面,表现偏弱。房地产方面,本周30城商品房成交面积较上周环比上升21.5%,但仍为近年同期最低值。地市方面,百城土地成交面积较去年节后同期上升1.3%。消费方面,3月第1周乘用车日均销量录得3.5万辆,同比录得-13.0%。电影票房较上周环比下降30.5%。出行方面,本周国内日均执行航班架次较上周下降3.9%,10城地铁日均客运量则环比上升2.5%。建筑方面,建材需求仍偏弱,本周建筑用钢日均成交量10.7万吨,较去年节后同期下降35.0%;水泥出库量218.1万吨,农历同比下降30.3%;国内沥青54家样本企业厂家周度出货量共36.5万吨,较去年节后同期下降18.5%。外需方面,表现分化。出口方面, 本周CCFI指数回落至1312.1点,较上周下降3.0%。美国红皮书零售同比较上周小幅下降0.1个百分点至3.0%。进口方面,本周BDI指数较上周上行81.0点至2353.0点。CRB指数回升3.6点,录得529.7点。生产方面,稳步回暖。本周汽车生产中,全钢胎、半钢胎开工率分别较上周上行0.7、1.0个百分点。纺织行业产业链中,聚酯工厂负荷率、江浙织机负荷率分别较上周上行1.6和11.7个百分点, PTA工厂负荷率较上周小幅下行0.1个百分点。本周主要品种钢材库存上行至1764.6万吨。本周沿海八省煤炭平均日耗较上周小幅上升3.9%。工业品价格,多数下跌。本周原油、焦煤、焦炭、螺纹钢和玻璃分别环比下跌1.3%、5.1%、4.5%、4.1%和3.3 % ,铁矿石和铜皆环比上升2.0%。消费品价格,涨跌互现。本周猪肉、牛肉、羊肉和蔬菜价格分别环比下降0.5%、0.7%、0.7%和1.3%,鸡蛋、白条鸡和水果价格分别环比上升1.6%、1.5%和2.6%。地铁出行

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。