原创 刘博团队

近日,楼市传来两个大消息,每一个都和我们的置业安居有关。

第一个消息:空置房可以少缴物业费了!

你是否有过这样的烦恼:一套从未住过、甚至还未装修的空置房,每月仍需缴纳全额物业费?物业公司催缴热情高涨,短信、电话接连不断,但提供服务时却总是慢半拍?

对大多数家庭而言,物业费并非难以负担的重额支出,不是交不起。

但是既没有享受应有的服务,也没有使用电梯、大堂、走廊等产生的磨损,却要按月缴纳“冤枉钱”,这种不公平让很多家庭感到不值。

好消息是,近几个月,一股全国性的“空置房物业费降价潮”正悄然兴起。

江苏镇江率先打响2025年空置房物业降费第一枪!

根据镇江市政府最新政策,从2025年2月1日起,连续空置超过6个月的住宅物业,经物业服务企业确认后,业主只需缴纳规定标准的70%物业费。

降费潮并非始于镇江,早在2024年,已有多个城市推出了空置房物业费减免政策:

2024年6月,甘肃省兰州新区推出12条房地产新政,其中提到,对连续未入住6个月以上的空置住宅,由业主或使用人书面申请,其物业费按收费标准的50%收取。

青岛也出台相关政策明确,从2024年2月1日起,连续空置6个月及以上的住宅,从空置之日起,物业费可打6折。

据不完全统计,目前全国已有至少15个城市,空置房物业费可以打折,包括无锡、宿迁、扬州、长沙、潍坊、石家庄、常州、烟台等。

值得关注的是:许多业主认为,没入住就可以不交物业费,但从法律角度看,这种想法并不成立。

根据《中华人民共和国民法典》的规定,空置房业主不能以未享受到物业服务为由不交物业费。即使房屋空置,物业仍然需要对小区的公共设施、绿化、卫生等进行管理和维护。物业服务人已经按照约定和有关规定提供服务的,业主不得以未接受或者无需接受相关物业服务为由拒绝支付物业费。

那么,为什么现在各地政府开始支持空置房物业费打折呢?

第一,空置房少交物业费的呼声由来已久,其合理性在于:空置房确实不会产生生活垃圾、不会对公共设施造成日常磨损、也不会消耗物业的人力服务资源。

第二,在经济下行压力下,特别是三四线城市,大量房屋空置且租不出去,物业公司面临着严峻的管理费收缴困难。

一些地方甚至出现了呼吁公职人员带头交物业费的情况,可见收费难度之大。

同时,现在业主维权意识提升,物业公司的竞争也在加剧,双重压力之下,物业公司也不得不被迫做出让步——宁可打折收费,也好过完全收不上来;宁可主动降价,也好过被业主投票更换。

第三,在当前房市低迷的环境下,若空置房物业费不降,只会导致购房意愿进一步下滑。

如今的购房者越来越理性,会仔细核算持有成本,而物业费作为长期固定支出,已成为购房决策的重要因素。

各地政府推动物业费减免,实际上也是为了降低购房门槛,刺激市场活力。

在这场降价潮中,最引人注目的莫过于广西柳州维美物业推出的“0物业费”模式。

该公司表示,将通过广告收益、停车费、房屋中介、社区团购、家政服务等多元业务来弥补基础物业费的缺口。

展望未来,空置房物业费减免政策很可能在全国范围内继续推广。

第二个消息:最新70城房价数据公布,稳中有降,区域分化

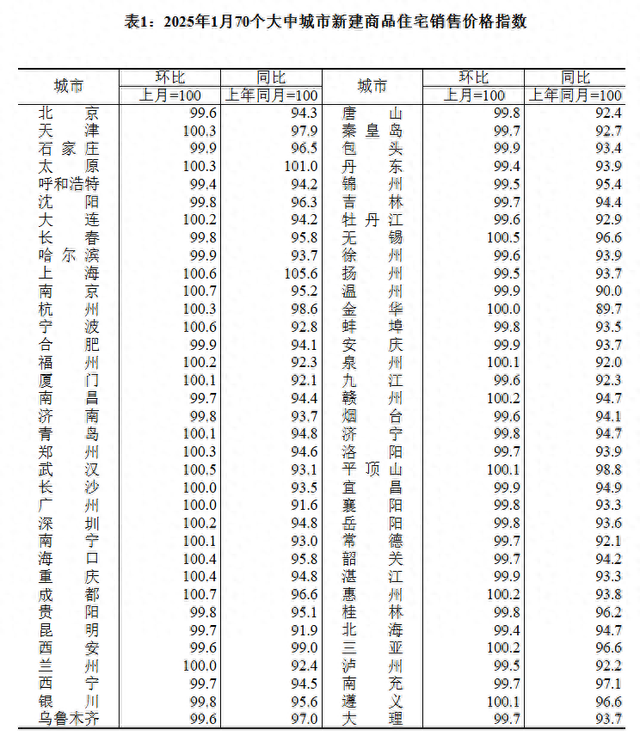

2月19日,国家统计局公布了2025年1月70个大中城市商品住宅销售价格变动情况。

根据数据,我们可以解读出以下观点:

第一,整体上看,房地产市场仍处于调整期

图表中涵盖3列数据:“城市,环比,同比”。其中环比(上月=100)反映短期市场走势和调整节奏,同比(上年同月=100)则反映长期市场周期和基本面变化。

通过这两个维度可综合判断市场状态:

新房同比:仅2城上涨(上海、太原),68城下跌

二手房同比:全部70城下跌

新房环比:43城上涨/持平,27城环比下跌

二手房环比:39城上涨/持平,31城环比下跌

同比数据不难看出,房地产市场仍处于下行周期,年度降幅普遍在5%-10%之间。

但是市场底部已经非常接近了,环比数据显示超过半数城市房价环比趋稳,表明市场下行速度正在放缓。

第二,上海领跑全国,呈现最强复苏态势

先看数据:

新房:环比100.6(全国第2),同比105.6(全国第1,唯一超过105的城市)

二手房:环比100.4(全国前5),同比97.7(全国前10)

上海房价率先企稳回升,尤其新房同比增长5.6%,在全国范围内表现突出。

上海楼市的韧性和活力源于多重因素:作为国际金融中心,上海持续吸引高端人才和资本集聚,江浙沪地区富裕家庭置业需求稳定,沪三代、沪四代、本地刚需和改善型购房需求都形成有力支撑。

第三,一线城市表现分化,但总体优于全国平均水平

在一线城市中:

新房环比:上海(100.6)、深圳(100.2)、广州(100.0)、北京(99.6)

二手房环比:上海(100.4)、深圳(100.4)、北京(100.1)、广州(99.8)

一线城市新房平均环比100.1,二手房平均环比100.2,均高于全国平均。

一线城市虽然表现分化,但整体优于全国水平。

除了上海,深圳也较为亮眼。深圳创新活力足,汇聚了华为、腾讯、比亚迪等科技巨头,同时拥有数以万计的科创企业和初创公司,形成了从电子信息、人工智能到生物医药的全方位产业链布局,经济基础和人才吸引力自然转化为房地产市场的韧性。

上周末,深圳北站中洲迎玺三期项目样板间开放,引发了堪比“网红打卡”的看房热潮。从流传的实况照片可见,看房队伍蜿蜒成长龙,人头攒动的景象令人联想起2020年的楼市巅峰时期。

图片来源网络

第四,热点二线城市杀出黑马:成都、南京、宁波

南京新房环比:100.7(全国第1)

成都新房环比:100.7(全国第1)

宁波新房环比:100.6(全国前3)

宁波二手房环比:100.3(全国前5)

南京经历了较长时间的市场深度调整,近两个月却展现出强劲的反弹势头。作为长三角核心、科教资源丰富、产业基础扎实的省会城市,南京在调整后期显示出强大的自我修复能力。

成都房价环比上涨0.7%位居全国第一,源于庞大的市场需求。2024年成都一二手房成交面积均位列全国第一,旺盛需求来自三个层面:

第一,成都作为“西部经济中心”,产业基础扎实,就业机会丰富;第二,成都独特的生活方式和文化氛围使其成为“网红城市”,对全国年轻人具有强大吸引力;第三,作为西南区域中心,成都不仅辐射带动周边省份,同时也虹吸了大量改善型和投资型需求。

宁波房价表现强劲的核心支撑在于其强大的民营经济。

作为全国首个拥有百家以上国家级制造业单项冠军的城市,宁波工业增加值占GDP比重高达42.55%,2023年规上工业增加值增速6.6%,持续8年跑赢全国平均水平。

更关键的是,宁波拥有126万户民营经济主体,贡献全市66%的GDP和85%的就业,培育了大量本土富裕人群,形成了稳定的高端住宅需求。

这种制造业与民营经济双轮驱动的模式,使宁波在全国房地产调整期仍能保持相对活跃的交易和稳健的价格表现。

楼市的两个大消息,共同传递一个信号:

市场正在回归理性,那些能够率先复苏,从调整周期中脱颖而出的城市,成功的核心在于给居民减负,营造良好的营商环境,释放消费潜力和创造力,这是城市向上发展的内在逻辑。