作者 | 求实

来源 | 科技金融在线

日前,交通银行发布2024年年报,其零售金融各项指标逆势全面上升。

2024年,交通银行贷款总额8.56万亿,增长了7.52%,其中零售贷款余额2.75万亿,较上年末增长了2793.06亿,增幅11.29%。而个人消费贷款余额3302.6亿,大增1568.37亿,增幅达到90.44%。

据交通银行副行长周万阜介绍,去年零售贷款增量约占全部贷款增量的四成。“这在主要银行里面应该说是很少有的。”

从2022年开始,交通银行就已经发力个人消费贷款业务,增幅连续四年领先同业。不过零售贷款资产质量下降也是一个不容忽视的问题。2024年,零售贷款中的逾期贷款金额增长了将近23%。

01

业绩基本盘稳定

年报显示,2024年,交通银行实现营业收入2598.26亿,同比增长0.87%,归母净利润935.86亿,同比增长0.93%。

“去年交通银行营收和利润都保持了相对稳定的一个增长,这个是非常不容易的,之所以能够做到这一点,一是作为营收基本盘的利息净收入保持了平稳增长,再一个就是资产质量持续保持稳中向好的态势。”交通银行副行长顾斌在业绩发布会上说明道。

2024年末,交通银行发放贷款和垫款总额8.56万亿,同比增长7.52%。不过交行净息差仅有1.27%,低于大型商业银行平均1.44%的数据。

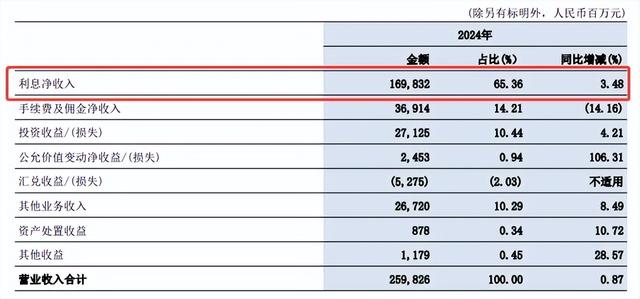

贷款规模稳步增长,交通银行2024年利息净收入同比增长57.09亿至1698.32亿,增幅3.48%。

非利息净收入899.94亿,同比减少34.78亿,降幅3.72%。得益于去年债券市场火爆,交通银行投资收益为271.25亿,同比增长10.97亿,增幅4.21%。2024年,证券投资平均余额同比增加1026.59亿,增幅3.09%。

手续费及佣金净收入369.14亿,同比减少60.9亿,降幅14.16%。受居民消费意愿不足及主动优化客户结构影响,银行卡业务收入同比减少39.36亿,降幅 20.98%,受费率下调政策性因素影响,代理类业务收入同比减少17.72亿,降幅33.6%。

交通银行净利润增长主要是因为贷款信用减值损失的减少,2024年,交通银行贷款信用减值损失500.26亿,同比减少41.11亿,降幅7.59%。

贷款信用减值损失减少,反应了交通银行贷款质量的改善。

2024年,交通银行不良贷款余额1116.77亿,较上年末增加了59.89亿,不良贷款率为1.31%,下降了0.02个百分点。2024年,交通银行共处置不良贷款666.7亿,其中实质性清收303.8亿。

02

个人消费贷款猛增

2024年末,交通银行零售金融业务资产总额29895.89亿,同比增加3664.8亿,增幅13.97%。其中,零售贷款余额27524.06亿,同比增加2793.06亿,增幅11.29%。

个人消费贷款余额3302.6亿,同比增加1568.37亿,增幅90.44%。2022年,交通银行个人消费贷款规模不足1000亿,到2024年已经突破了3300亿。交通银行在年报中提到,个人消费贷款余额增幅连续四年行业领先,市场份额较上年末提升2.92个百分点。

最近,国家金融监管总局发布《关于发展消费金融助力提振消费的通知》,将个人消费贷款自主支付的金额上限可阶段性从30万元提高至50万元,个人互联网消费贷款金额上限可阶段性从20万元提高至30万元。商业银行用于个人消费的贷款期限可阶段性由不超过5年延长至不超过7年。

交通银行称,创新迭代家居贷等消费金融产品,推进个人消费贷增量扩面,同时扩展新能源汽车品牌总对总合作,加大贷款投放。

信用卡贷款余额5384.04亿,同比增加486.79亿,增幅9.94%。2018年,交通银行信用卡贷款规模就曾经超过了5000亿,而随后在2019年至2023年之间一直收缩在5000亿之下,去年再次站上5000亿。信用卡贷款最为重要的增长点是汽车分期余额较上年末增加674.16亿,增幅高达240.1%。

个人经营贷款余额4136.26亿,同比增加700.41亿,增幅 20.39%。个人住房贷款余额14666.04亿,同比增加39.7亿,增幅0.27%。

零售业务各项指标高速增长的背后,其利润及资产质量下降也是不可忽视的隐忧。

2024年零售业务营业收入1025.96亿,同比下降5.35%,利润总额191.97亿,同比下降41.79%。在全部利润总额占比从2023年的33.08%下降到了18.55%。

2025年开年至今,消费贷市场“价格战”打得愈发激烈,贷款利率更是降至“冰点”。有银行的贷款利息已经降到了2.5%以下。激烈的价格竞争,也给金融机构风险管控带来了挑战。

2024年交通银行零售金融业务信用减值损失同比增加82.47亿至354.77亿,增幅30.29%。

2024年末,交通银行零售贷款不良率突破1.08%,较上年末上升了0.27个百分点。其中,信用卡不良率从2023年的1.92%上升到了2024年的2.34%。

交通银行零售类逾期贷款金额588.21亿,较上年末增加了109.89亿,增幅将近23%。个人贷款逾期贷款率2.14%,上升了0.21个百分点。

2024年交通银行多项零售指标的变化,特别是信用卡贷款与汽车分期规模的大幅增长,都是在响应政策提振消费的举动,这既是大行起到的表率作用,然而也在一定程度上提升了零售贷款的投放风险。