一份史上最差的年报,把江淮汽车推到了“能不能活下去”的风口浪尖。

近日,老牌车企江淮汽车发布了2024年业绩数据。其中,营收和归母净利润双降,更出现了历史最大亏损,打破了2022年创下的亏损记录。要知道,自1999年成立以来,江淮汽车也就出现过3次年度亏损,其中2次就发生在近三年,近期的经营压力由此可见。

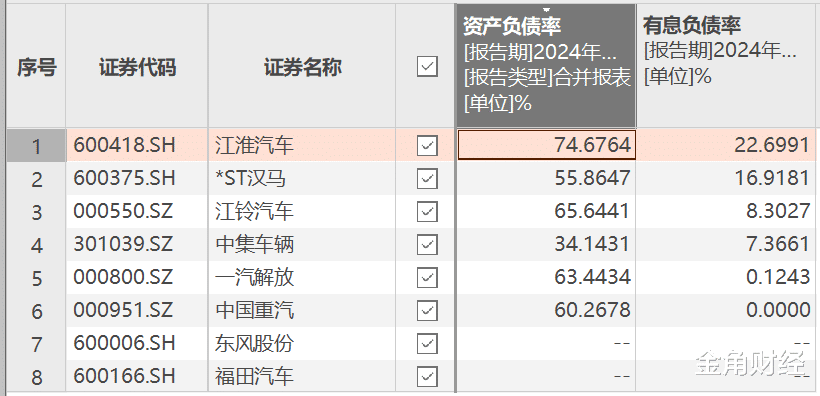

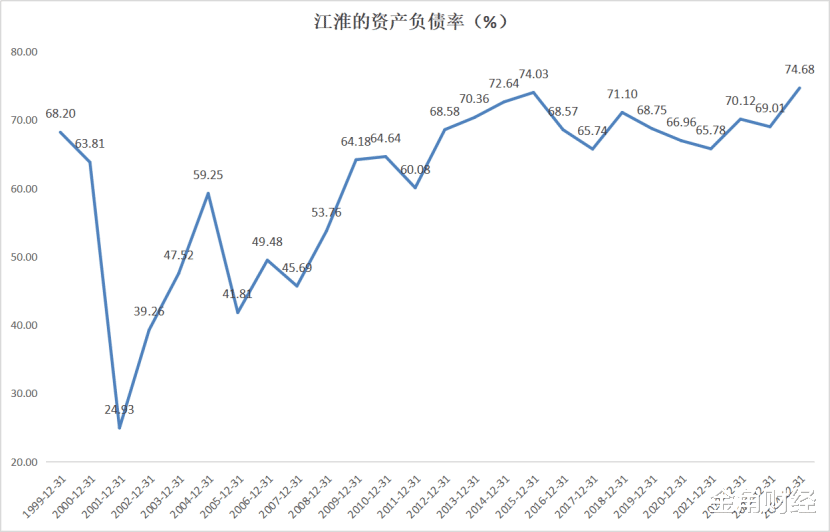

与历史性亏损一同出现的,还有同样创下历史新高的资产负债率。75%的资产负债率、总负债超过370亿元、应付款合计超215亿元,这些数据触目惊心,如同一座座大山,压得江淮喘不过气来。

江淮汽车困境根源,在于新能源转型不顺。多年来,江淮汽车没少在新能源车领域布局,但与大众的合资未能实现预期的双赢,合作车型销量惨淡,投资亏损连连拖累业绩;为蔚来代工也未能给自身带来实质性的突破,最终双方分道扬镳。

似乎,江淮只能把最后的希望,寄托在与华为合作的、对标迈巴赫的百万豪车品牌尊界上。虽然说有赛力斯的问界珠玉在前,但要培养消费者“花100万买江淮”的心智,还需要不少时间,何况华为加持的“界字辈”也不是款款爆卖。

然而,目前留给江淮的时间恐怕不多了。

历史最差年报

史上最差,是江淮2024年的业绩表现。

去年,江淮汽车营收和利润双降,业绩由盈转亏。其中,营收为422亿元,同比下跌6.28%;归母净利润由2023年的1.52亿元扭亏至-17.84亿元;扣非净利润也由2023年的-17.18亿元,扩大至-27.41亿元。

Choice数据显示,江淮汽车成立于1999年。成立以来,江淮汽车这家老牌车企总共就出现了3次年度亏损,第一次是2018年的亏损7.86亿元,而剩下两次都发生在近三年,即2022年的亏损15.8亿元,和去年亏损17.84亿元。江淮汽车近年的压力由此可见。

业绩承压主要是因为销售疲软。2024年,江淮汽车销售各类整车及底盘40.31万辆,同比下降7.42%。其中,江淮汽车2024年乘用车累计销量16.68万辆,同比下滑16.59%;商用车累计销量23.63万辆,仅同比增长0.38%,算下来仅比2023年多卖出883辆。

而江淮的销量在踏入2025年后依然不乐观。1月,江淮汽车总销量为35560辆,同比下滑9.39%;今年2月,江淮汽车总销量为26941辆,同比下滑9.17%。截至今年2月,江淮汽车的月销量已经连续5个月出现同比下滑。

横向对比看,江淮汽车在申万行业分类中属于商用车板块,根据已经发布去年数据的同板块公司情况看,也只有江淮汽车一家是亏损的,甚至挂了“*ST”的*ST汉马,也实现了1.57亿元盈利;同时,江淮汽车亦是该板块扣非净利润亏损金额最大的公司。

近段时间,新能源车企生存问题再度引发热议,部分明星车企亦陷入困境。传统老牌车企因有基本盘,通常被认为即便受新能源冲击也不至于生存艰难。但江淮汽车交出史上最差财报,汽车销售业务不见起色,令人担忧或许不久后也将面临“能否活下去”的争议。

这种担忧不是空穴来风。

截止2024年末,江淮汽车的总负债已经接近370亿元,资产负债率接近75%,在已有数据的同板块公司中遥遥领先;且有息负债率也高达22.7%,同样处于榜首。

与“史上最差财报”一起出现的,还有江淮的资产负债率同样创下了成立以来的新高。此外,江淮汽车及其子公司江淮担保的对外担保余额,也接近31亿元。

业绩巨亏、债务压力高的背景下,江淮的账上现金也大量流出。资产负债表显示,2024年,江淮的“货币资金”由153.5亿元跌至132.6亿元,仅一年时间就少了超过20亿元。虽然经营现金流净额在业绩巨亏时依然实现了27亿元的净流入,但这背后更多是建立在对供应商的拖账大幅增加之上。

2024年,江淮汽车的应收票据及应付账款金额为215.5亿元,相比2023年的183.5亿元,仅一年时间就增加超过30亿元。而2020年,这个金额也才106.3亿元,意味着江淮汽车的应收款5年时间翻了超过一倍。

而由2020年到2024年,江淮汽车的营收和营业成本其实还是下降了的,营收由428.3亿元降至421.2亿元,营业成本由388.5亿元降至377亿元。

即使考虑销售和采购的金额会受价格波动影响,但数据至少说明江淮在业务和采购规模变动不大的情况下,拖账金额翻了超过一倍,其供应商的压力可想而知。

而江淮汽车能不能走出目前困境,扭转巨亏局面,解决债务问题以及减缓供应商的被拖账压力,关键在于能不能在新能源转型浪潮中成功杀出一条血路。

可惜,直到目前为止,江淮的新能源探索依然没有成功。

新能源转型不顺

历史最大亏损背后,是江淮汽车近年新能源转型不顺。

说到江淮在新能源领域的布局,首先不得不提其与大众汽车集团的合作。2017年,双方合资组建大众安徽。大众汽车集团将其视为在中国第一家专注于新能源汽车的合资企业,也是在中国首家拥有全面运营管理权的合资企业,担负着产品研发及数字化研发的重任。该企业原名为江淮大众,后来大众汽车集团增持并接管企业管理权,正式更名为大众安徽。

本以为这是一场强强联合的双赢合作,可现实却很残酷。2024年,江淮的长期股权投资“大众安徽”为其带来了超过13亿元的投资亏损,成为江淮汽车业绩巨亏的其中一个重要原因。而这种情况已非首次出现。2022年,江淮对大众安徽确认的亏损达到2.4亿元,2023年则达到4.5亿元。

与此同时,双方合作的新能源车型,也始终未能获得市场验证。

2024年7月,大众安徽旗下首款车型ID.与众正式上市,采用“金标大众”,售价区间为20.99万元-24.99万元,宣称是大众汽车旗下首款智能纯电动轿跑SUV。

但这款被寄予厚望的产品,后来却哑火了。虽然采用高端的“金标”设计,但ID.与众在同价位的车型中尺寸不大、配置不高,并且品牌知名度也不高,还选择了自建渠道,最终销量惨淡。第三方数据显示,ID.与众的月销量仅在上百台左右。

为了应对惨淡的销量,2024年11月,大众安徽火速推出了ID.与众的改款车型,该车型全系售价下调了4万元,售价16.99万元-20.99万元,和此前的老款车型相比整体配置基本保持一致,对电池进行了缩水。

但由江淮财报可知,降价非但未能提振大众安徽的整体业绩,反而快速扩大了亏损,可见这个策略也难言成功。

除了和大众合资,江淮新能源转型的更早尝试是在2016年开始,为蔚来代工,但代工蔚来对江淮的实际意义十分有限。

根据蔚来财报数据,2018-2022年间,蔚来总计向江淮汽车支付约30.38亿元的代工费用,平均下来每年就几个亿的收入,对于江淮这种规模的车企来说只能说是鸡肋。事实上,在为蔚来代工的这段时间,江淮汽车的业绩波动也较大,营收始终无法突破,更在2018年出现了成立以来首次年度亏损。

最终,双方的合作以分手告终。

根据江淮公告,公司已于2023年12月出售与蔚来合作车型相关资产,江淮汽车通过安徽省产权交易中心有限责任公司公开挂牌转让部分资产,涉及乘用车公司三工厂存货、固定资产、在建工程、房屋建筑物以及土地使用权及乘用车公司新桥工厂构筑物和设备资产,转让的资产按照三个资产包形式挂牌交易。

而蔚来汽车科技(安徽)有限公司成为资产一包、资产三包受让方,合肥恒创智能科技有限公司成为资产二包的受让方。本次交易价格总计45.77亿元。

值得注意的是,即使是为蔚来这种新势力代工过,也和大众这种全球汽车巨头合资过,但江淮始终没有在新能源车领域,探索出一条行之有效的道路。

反映在销量上,根据江淮公告,2025年2月,江淮的新能源乘用车销量为1041辆,相比去年同期的1745辆跌了超过4成;今年前两个月合计售出2154辆,相比去年同期的2766辆跌了超过2成。一个月卖1000多辆还要暴跌,简单来说就是根本没有人买了。

而在大众和蔚来都无法令江淮新能源转型成功,后者只能无奈地把最后的希望,寄托在华为身上。

尊界能救命吗?

江淮和华为最重磅的合作产物,自然是对比迈巴赫的尊界。

2024年11月,江淮与华为联合打造的尊界S800正式亮相。按照华为鸿蒙智行品牌分工,尊界定位超豪华,首款车型S800的预售价为100万至150万元。尊界S800主要竞争对手是奔驰S级迈巴赫,还包括保时捷、宝马等豪华品牌高端车型。

彼时,官方公布的数据称48小时的预订量达到2108台;当年12月,尊界超级工厂正式落成,该工厂总投资约39.81亿元。江淮汽车董事长、总经理项兴初在落成仪式上表示,该工厂预计达产后年产值将超1000亿元。

2月20日,华为终端董事长余承东发布信息称,尊界S800计划于5月上市,该车型将搭载华为一系列最新智能化技术。

这对江淮来说是一个历史性机遇,因为如果尊界能获得成功,它将成为智能化技术塑造新一代豪华汽车品牌的载体。

余承东介绍,尊界S800将搭载华为全新智能数字底盘,系统可以提前感知路面情况,调整汽车行驶状态,确保车辆乘坐安全舒适。余承东展示了尊界S800和传统豪华品牌车型经过坑洼和冰雪路面的对比视频。

此外,尊界S800还搭载了卫星通信、新一代的智能座舱和车灯系统等。此外,这款车型主要部件系统均有备份,这应当是为了支持L3级自动驾驶。余承东亦称,2025年华为将具备实现L3级自动驾驶能力。

不过,尊界能不能获得市场验证,甚至能不能救江淮的命,依然面临很多变数。

要知道,华为的魔力也不是万试万灵。

鸿蒙智行自问世以来,已经推出问界、智界、享界、尊界以及前段时间公布的尚界。不过,智界、享界出来后的吸引力,与问界对比呈现出截然不同的景象。

问界M9去年一年累计大定突破20万辆,在中国市场50万以上的豪华车型当中,这款车型曾经连续9个月蝉联月度销冠的位置。相比之下,享界推出的首款车型享界S9,同样是号称对标传统豪华车,累计交付则只有7494辆。

更重要的顾虑就是灵魂拷问了,即使加上华为的科技属性,你愿意花100万买江淮吗?

此前,虽然江淮汽车也涉足乘用车,但其乘用车长期以10万-30万元价位车型为主,品牌溢价能力薄弱。有行业人士认为,在此之前,江淮汽车未涉足高端车市场,甚至在低端乘用车领域都难有绝对话语权,能否撑起百万售价存疑。

此外,市场的担忧还在于,高端智能电车市场容量始终有限,意味着尊界且需直面特斯拉、蔚来、理想等品牌的激烈竞争,即便有华为技术赋能,消费者对江淮汽车高端品牌的认知度和接受度仍需时间培育。

也许在经过一段漫长的消费培养时间后,市场终究会接受超过100万元的、来自江淮的尊界。

但江淮的业绩和债务压力,现在已经到了历史最严峻的时刻,真的等得起等得到吗?

参考资料:

新浪科技《利润暴跌1277%!江淮巨亏17亿,员工总数减少1656人,汽车均价仅7.3万,靠华为百万豪车尊界S800能否成救星?》

第一风口《分手蔚来,牵手华为,落魄江淮年亏17.8亿》

买这车,想到余承东那张油腻丑陋的脸就倒了胃口

事实证明一个好品牌不是靠老总的一张嘴能吹出来的

江淮被忽悠惨了,尊界上市之日,就是破产倒闭之时,可悲!

其实我不反感江淮汽车但是反感华为的营销!宣传自己的车,这也没啥。但是对市场没有一点敬畏之心!张口遥遥领先还阴阳怪气的说,大家不要嘲笑它。。。。

不是千万级最好的车吗,咋趴窝了

这正好证实了为啥真借迈巴赫,就是因为没有钱啊

下作之作

垃圾就是垃圾,最终都会原形毕露

赚点钱还不够支付驴大嘴的吹牛逼费,不亏才怪!

绕了一圈发现还是bba质量好

品牌不是靠吹出来的

100多万能卖几台呀 100多万宗教要抽走80万吧

麻烦大家帮他吹一下[笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭]

卖好了是华为牛逼,卖不好是江淮无能[笑着哭]

这图出来之时,江淮就注定了。

本来就差不多了!还给个尊界折磨一下直接进入冥界!

内部的员工就能说明一切,去拜访,江淮的保安就能让你不想进去了

买不起的嘴都长出獠牙咬人,。买得起的静看你们这些长着獠牙怪物的表演

100的车,有多少人能买?想挣钱还得靠走量车型

网上遥遥领先、现实中裸奔……有些品牌总是说什么大订/小订多少多少万、特么的现实中比那些销量几千的还难见到[笑着哭][笑着哭][笑着哭][笑着哭]

江淮汽车靠摇摇欲坠的蔚来显然救不了命,傍上华为尊界走超高端路线也无法挽救坠落命运。除了东风小康赛力斯,出道早能吃肉,奇瑞汽车自身实力强有汤喝,江淮汽车已错过了最佳发展机遇。

江淮乘用车,当年销量还是很好的,垃圾的质量,当消费者是大傻子

智界虽然比不上问界,但每月上万台,甚至超越很多低价车销量了。就享界差点,合作车厂没用全力支持华为,赛力斯是全力信任华为才能有巨大成功,江淮和赛力斯类似,只能寄托华为起死回生了,那效果不会弱于问界

奔驰宝马的品牌都是经过上百年的认证。全世界知名度都高。可口可乐说过就算全世界的工厂都摧毁,但只要可口可乐这个牌子在手上。那么就能在短时间内迅速崛起。这就是品牌的力量。全聚德的烤鸭师傅他在全聚德能卖300多一只,如果他自己出去单干100一只都没人买单。

敢卖100万以上仰望u7打它脸!

赛力斯跟华为合作的第一年也是这情形,看这评论全是黑子,大概是用了召唤术了

江淮,力帆,小康,一大堆渣渣车企,代工新势力,不代表所有的都一定能活下去。

就他那些山海经命名就不可能成功

真的作死,消费力不是靠水军的一张嘴,150万买个老头乐,水军自己都不舍得。

作者:什么叫咸吃萝卜淡操心吗?什么叫见不得别人好吗?什么叫落井下石吗?稍微有点脑子的或有点修养的都不会高么写!

赛力斯当年初期投入多大,亏了好久。只是当年是在等赛力斯的笑话,现在是直接打击尊界,有差别的。

华为弄的超豪华应该让长安或问界来做

16号要发布会,各种黑文就来了

一个余大嘴,一个蔚来,一个遥遥领先,一个我不明白为什么还有人买油车[呲牙笑]

不是还有货车吗 牛逼的很

查查高管年薪[得瑟][得瑟]

想想吉利、比亚迪是怎么成功的,国企有太多优势,也有太多无奈。

中国迈巴赫,中国保时泰……[点赞][点赞][点赞]