2024年在一片期待与失落中结束,正所谓几家欢喜几家忧。从去年我们对整个2024年中国酒店业的分析可以看出,我们预测的对于行业趋势的发展解读基本是非常准确的。

这是基于我们在行业内十数年的观察与积累,并以理论加实践的来记录和总结行业。我们希望我们的声音能在行业内发出一定的力量, 从而推动这个行业的健康发展。

2024年的酒店业有一些大的变化,总体来说就是在观望中悲观前进,在悲观中快速成长。中国酒店业整体的供给经过疫情三年以及疫情后的两年洗礼,正在朝着一个相对平稳的优化空间发展。

国内品牌也正在从壮大走向成熟,并且从曾经与国际品牌平行发展到现在的交叉并行发展。在一些领域,国内品牌的成熟度和投资价值已经超过国际品牌。

连锁化依旧是 2025年的主基调,也是未来酒店业的主流方向。酒店业经过数十年的发展与调整后,通过连锁化来推动整个行业的结构优化,实现整个酒店业的良好循环。

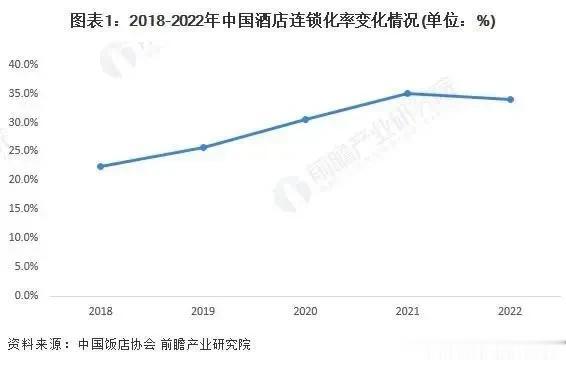

如今我们整体的连锁化达到40%,但供给存在失衡,一二线城市连锁化远高于三、四线及县域市场,东部地区的连锁化高于中西部市场,这些因素都将随着连锁化的历史巨轮逐步被解决,这些不平衡的发展现状也为当下及未来一段时间酒店品牌的继续发展提供了土壤。

疫情之后的酒店业已经不谈新增发展,而是谈供给侧变革。我们现在增加的众多连锁酒店,都是曾经单体酒店淘汰的物业,这就是产业调整和产品优化过程。

我们目前以及未来相当长一段时间,连锁化的来源都是吸引单体酒店的重组与翻牌,所以我们存量的基本盘在改变,存量市场的基本面在改观,存量市场的产品性质在改变,存量市场产品质量在提升。

影响市场发展和变化的永远是供需关系,供需矛盾是影响行业收益的关键点。2024年无论从各大酒店集团的数据或者从各区域酒店总体水平是不及过往,这是一个比较尴尬的现状,我们需要面对的是一个供大于求的行业现状,而能解决这个困局的依然是行业产品的不断优化与淘汰。

连锁化率继续上升

连锁化的继续上升,为酒店产品的标准化和专业化提供了方向。连锁化的产品使得酒店产品进一步优化,从人的住宿体验到从业人员的专业度都会有一个大的提升和改观。

酒店行业供给侧变革推动酒店业连锁化提升,而非新增酒店推动,单体朝着连锁迈进,低端朝着优质迈进,这是近几年连锁率上升的核心因素。

头部连锁酒店集团效应越来越明显,目前国内前五强的酒店集团开业门店达到四万家。而中国整体连锁酒店的数量是超过600万间客房,10万家酒店,头部十大集团占有率超过60%。根据中饭协会的数据,中国酒店业设施32万家,客房总数1600万间。连锁化率将达到50%左右。

中西部及小城市连锁化程度过低,还有很大的机会。其中连锁率依次从东部往西部逐渐降低,从高端往低端逐步降低,从大城市往小城市逐步降低。随着市场的更加融合和发展,这一差距也将越来越小。

从品牌细分到品牌整合

目前的酒店品牌市场上存在同质化严重,品牌细分过分的情况。市场上品牌一大堆,你却分不清谁是谁?目前市场上的品牌多到几百上千,你却很难记住几个品牌?

核心原因是品牌细分不明显,大都以档次造价来区分品牌。在这种背景下,只有头部集团的品牌才能被市场记住。而我们所说的品牌体系,需要有明确的品牌区分,包括内涵、元素、价值、名称、定位等。

经济型、中档、中高端、高端、度假等各大板块将会依据品牌进行细分。当市场来选择的时候,我不能说我这几个品牌都是中档或者中高端,那同一集团下的同一类品牌互相的竞争力在哪里?

成功的品牌一定是有自己的特色标签,无需太多描述就能让消费者和投资人认可。在一个大的定位板块中找准自己的定位,才是品牌价值典范,也是中小品牌寻找自己未知的关键,否则很难与大品牌相抗衡。

拿锦江酒店举例,高峰期旗下品牌超过五十个,一些品牌在同领域,同档次,同市场内竞争,极大分散了自己的竞争力。所以从近两年开始,锦江酒店(中国区)实行12+3+1政策,就是整合旗下品牌,形成12个主力品牌,3个度假品牌,一个希尔顿欢朋。此举有利于锦江体系聚焦资源,形成更为集中的品牌效应。

所以我们曾经倡导的品牌细分开始走向品牌整合,品牌不仅是个名称,它应该具有百年品牌的标签,形成自己的独家竞争力,否则,不具备竞争力的品牌可以及时调整。品牌的调性和价值回归到本质,品牌优化与整合是未来生存之路。

品牌向上与租赁产业的调整

租赁型酒店项目的形成成就了中国第一波酒店品牌,但随着酒店市场黄金时代的结束,租赁红利期逐步消失。这些对应的租赁为主的酒店品牌面临着生存危机和信任危机。

依靠租赁模式的酒店品牌必须进行品牌升级,酒店人最基本理解的品牌升级是造价升级,其实不是的。品牌升级需要对应到品牌的内核、造价、品质及服务和管理。酒店投资与资产融合是必然的路径。

酒店投资与物业持有为一体才是一种健康的酒店投资行为,这种行为方式的根本是酒店投资的门槛变高,或者是酒店投资回归到它的本质价值。

租赁型项目的成型是在高速发展的时代,租赁型项目需要维持健康和高效的财务模型,一旦出现意外是无风险抗压能力的。而进入经营周期下, 品牌需要与之对应到真正符合物业价值的品牌内容。这与地产选择酒店有本质的区别。

品牌向上走是需要品牌全面进行优化,市场上未来也不需要如此多的酒店品牌,品牌需要有自己精准的定位和管理价值,真正能赋能酒店资产本身,实现酒店资产的整体收益良性发展。

如此可以吸引跨界的酒店投资,从而提升酒店投资门槛,提升酒店市场整体品质。

全面存量时期整合的到来

关于存量市场的整合我们已经说了好几年,而如今市场对于存量的挖掘已经成了连锁品牌发展的最重要的方式,占比越来越高。前年60%,去年80%,当下我们的新增连锁市场基本会来源于存量翻牌。

也就是说每年连锁酒店新增的绝大多数将会来自老酒店和老物业的翻牌与改造。

针对这个市场的变化,各大集团也相应地开始针对存量市场逐步调整自己的品牌的发展模式,以应对翻牌带来的挑战。各个品牌不断通过降低造价、改造范围、提高改造效率等手段来适应存量市场的发展。

存量酒店整合、连锁化、品牌化、品质化提升蕴藏着巨大的机会。存量争夺在今年依旧是主基调,这是市场经济和新消费主义发展的必然,肩负数十万家酒店升级改造,也是未来连锁化的重要支撑依据。

如今存量正在成为国际集团和国内集团共同争取的板块,但存量酒店面临的是改造、成本、运营提升等问题,需要品牌方提供一揽子解决方案,而非概念性内容。

如今的存量博弈将大都集中在三五线小城市,这些城市的连锁化还很低,有一定的连锁化需求。

数字化与智能化的普及

酒店的数字化本质是利用系统和技术去人工,减少人的操作,提升线上操作的便利性和快捷性,降低人力成本。

酒店前台的无人入住办理系统和退房系统、机器人、PMS、线上订房、开发票、点餐退房、供应链管理、新零售管理、品控管理、会员网评等都是酒店数字化的应用。酒店数字化是个大趋势,可以一次性投入解决更多的运营成本。

酒店数字化运用是将一些繁琐的线下工作放置到线上操作。酒店数字化是一个大趋势,也是酒店拥抱科技的一种手段,当然数字化也是加强酒店集团员工管理的一种手段和工具,提升管理效率,实现透明化管理的方向。

目前各大集团都已经逐步实现了数字化转型,当连锁化程度越高的时候,数字化与智能化的普及也将会越高。数字化可以帮助实现酒店与技术的更好融合,提升效率,维持高水准管理服务水平。

出海与国际化战略

今年以来,越来越多的酒旅品牌喊出出海的声音,并且一些品牌有了一些实质性的动作。疫情后酒旅行业吹响了出海的号角,和此前相比,貌似依旧是雷声大雨点小。但今年确实有一些酒店集团布局海外有了一些真实的成果案例。

就在本月的12月12日,上海锦江酒店集团宣布与马来西亚酒店集团Riyaz达成合作,携手旗下锦江都城、锦江之星等品牌,未来计划在东南亚的印尼、柬埔寨、马来西亚等国布局百家酒店。

而郑南雁操盘的德陇酒店集团,近期通过一系列的活动宣布在印尼设立海外办公室,开始布局东南亚市场。

国内另一家国内经济型酒店集团,尚美酒店集团也宣布成立国际事业部,宣布在海外进行布局,主要方向为东南亚。

这些一系列的声音和动作到底能不能掀起浪花,还要看各个集团的布局力度和是否有长期主义心态。早在今年四月,德陇集团就联手欧翎资本收购了日本精品连锁酒店hotel MONday。

另一家互联网酒店集团艺龙科技平台旗下的爱电竞等也在尝试东南亚市场的布局。华住集团近期也宣布旗下全季品牌在中东沙特落地项目。

可以看到这些一系列的动作都在预示着国内酒店品牌的海外大布局时代似乎来临。确实如今我们面临着严峻的市场竞争,海外有很广阔的天地。

国内酒旅出海的第一步可能还是以收购为先锋,通过本土化的品牌进行整合再进行耕耘。如国际品牌进入国内也是多种多样的方式,温德姆旗下的品牌早期先以速八这个品牌寻找中国代理为切入口,从而实现了国内市场的快速分割。

酒店业的出海,将会是一次壮士断腕的决心之路。面对国内逐步增大的经济压力和饱和的市场环境,出海到其他发展中国家,让服务业出海也是一种极好的方式。目前我们酒店业的水平在国际间还是较高的。

下沉市场最后的争夺战

如今各大酒店集团新签约的门店有超过70%来自三五线城市。一线城市的连锁化率超过60%,二线到50%,三五线城市可能在20%。也就是说一二线城市该开的地方都开了连锁酒店,机会越来越少。但下沉市场依旧有巨大的空间。

我们有数百个地级市,两千多个县城,还有相当数量的建制镇,这些地方也需要连锁酒店,因为本来这些地方就有酒店,这些酒店面临着连锁化的问题。

正如未来的餐饮和其他各种产业一样,都是会朝着连锁化,集中化的趋势来发展,因为单体很难和具备成本优势的集团来抗衡。

如餐饮企业,在中央厨房和供应链的加持下,同样的店成本要比单体店低很多,再加上价格战,单体很难再有生存空间,这些单体的老板最终也会成为品牌流水线上的一个加盟商。

下沉市场需要各大集团更多的诚意,存量改造的本质是要有解决方案。

08

酒店业真正进入运营周期

依靠投资拉动的酒店业全面转型,地产酒店面临洗牌,打折出售无人问津依旧存在,优质酒店资产存在低价交易也会时常发生,拿今年举例,优质高端酒店很多都被煤老板企业买走。这是跨界投资的开始,外面的资金进入酒店业,充实酒店业的力量,真正让酒店业回归运营。

各大酒店连锁集团在过去二十年依靠的是规模增长而生存,但当规模增长结束后,需要通过运营来提升竞争力和收益水平。

以华住为例,一年发展两千家酒店,每家店的前期费用按50万计算,两千家就是10个亿的收益。没有一成不变的市场增长,当规模停止后,这块的收益将要依靠运营来获取。

未来考验酒店集团的不是数量,而是没有了新增,集团依然盈利。可持续性收入包含管理费和会员渠道费,这两者无法造假,此比例越高,集团管理水平越高,未来谁在裸泳将一目了然。

提升加盟店粘性,提升会员占比,减少OTA依赖,提高单店盈利水平(也是提升单店管理费用比例)是2024年酒店集团需要着重加大提升的板块,这些也是未来连锁品牌的核心竞争力和竞争指标。

你平均在一家加盟店上赚的越多,说明你的品牌溢价能力越强,这个逻辑会越来越受到重视。

写在最后

2024年的酒店业有些冷却,酒店人的焦虑也远未远去,而2025年也未必有个好的开始。所以需要酒店人理性看待,我们在稀释过去二十年酒店业的红利,而酒店业过去被地产带偏的时代需要未来很长时间消化。

调整是未来的主旋律,优胜劣汰,持续优化,供给侧改变都是每时无刻都在发生的。对于酒店人来说这是痛苦的,对行业来说这是必须经历的,淘汰与新生就在这段周期内,坚守与变革才是酒店人需要思考和维系的。