下图是再鼎医药公司官网上列示的现有产品管线,涵盖了肿瘤、免疫性疾病、神经科学和感染性疾病4个领域。

从收入端看:

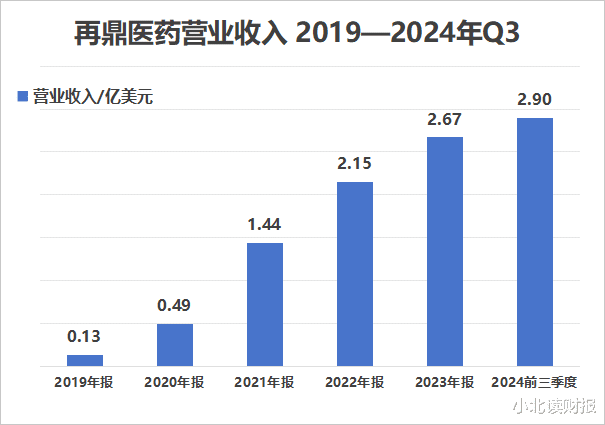

2024年前三季度,再鼎医药收入达到了2.90亿美元,2024年全年营收将超过20亿元人民币;2019年,公司营收不足1亿元人民币。

5年来,公司获批产品从1个发展到8个,疾病治疗领域从1个扩展到4个,带动公司营业收入的快速增长,以及盈利能力的改善。

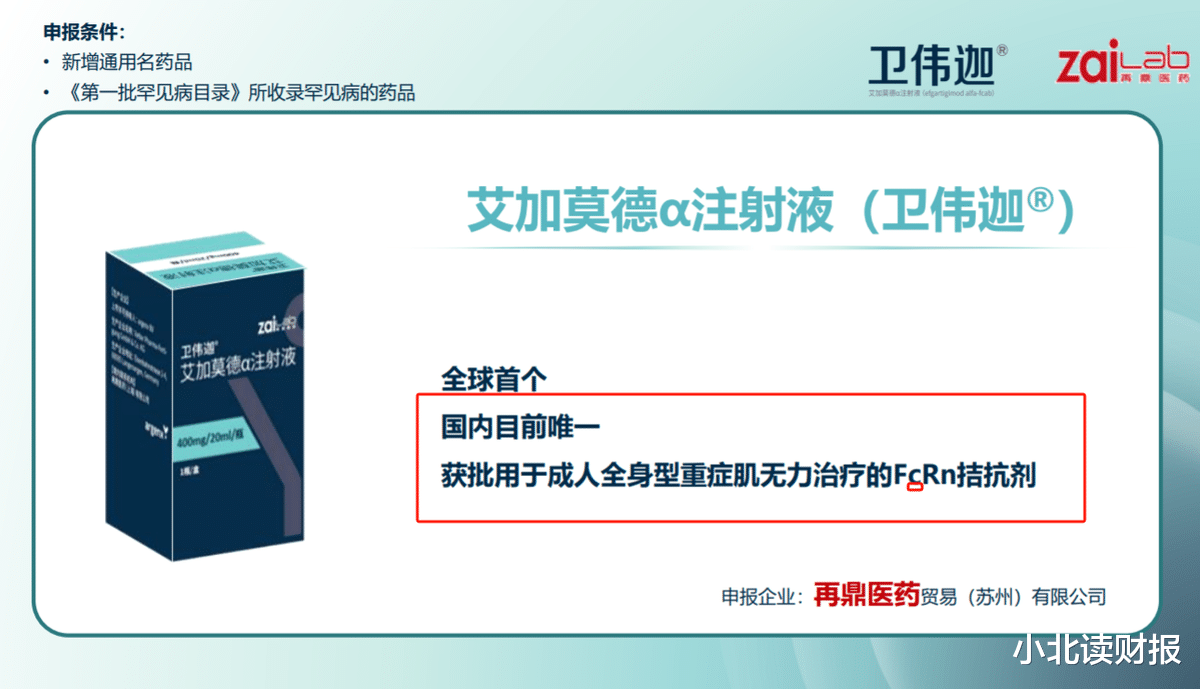

一、从艾加莫德的增长路径,看收入的增长逻辑艾加莫德α注射液(卫伟迦)是国内目前唯一获批的用于成人全身型重症肌无力治疗的FcRn拮抗剂,2023年9月,再鼎医药将卫伟迦在中国内地商业化上市。2024年第三季度,再鼎医药卫伟迦实现销售收入2,730万美元,2023年同期为490万美元;这主要是由于自2023年9月上市以来的销售额增长,以及2024年1月1日起,其用于治疗全身型重症肌无力(gMG)被纳入国家医保药品目录。

再从从半年报数据看:

2024年上半年,卫伟迦实现销售收入3635.2万美元,2023年同期则为5.2万美元,纳入医保对药品放量增长的效果由此可见。那么,今年前三季度,卫伟迦的销售收入则为:

3635.2万美元+2730万美元,为6365.2万美元,约为4.5亿元人民币。

仅分析第三季度的数据,也能看出重磅药品对收入提升的重要作用。2024年第三季度,公司产品收入净额为1.018亿美元,其中卫伟迦产品收入为2730万美元,约占总营收的27%。

雪球调研团会议上,管理层提到:卫伟迦是公司第一款有望成为国内10亿美金峰值的重磅产品,2024年医保强劲放量,是国内上市最成功的免疫产品之一。

从艾加莫德作为重磅药品的增长潜力看:截止去年三季度,艾加莫德已经累计治疗了超过一万名的患者,但这只不过是后续的冰山一角,重症肌无力在中国大概有17万现存患者。从复购率看:去年二季度艾加莫德大概是10%的复购率,但到去年三季度已经上升到30%,后续公司会通过一系列策略进一步获取新的患者,比如继续提高惠民保的覆盖等等。GMG和CIDP是个高度集中的市场,目前再鼎有大概170名销售人员,有能力覆盖超700家医院,大概能抓住80%的市场潜力。

艾加莫德具有单产品多适应症的潜力。后续艾加莫德至少有5个适应症目前已经在三期或者是POC(概念性验证)阶段,国内峰值预期是10亿美金。比如后期的肾病和甲状腺眼病,在国内困扰着数百万的患者,同时艾加莫德相比这些竞品有多种剂型,能够为患者提供更多灵活给药选择。

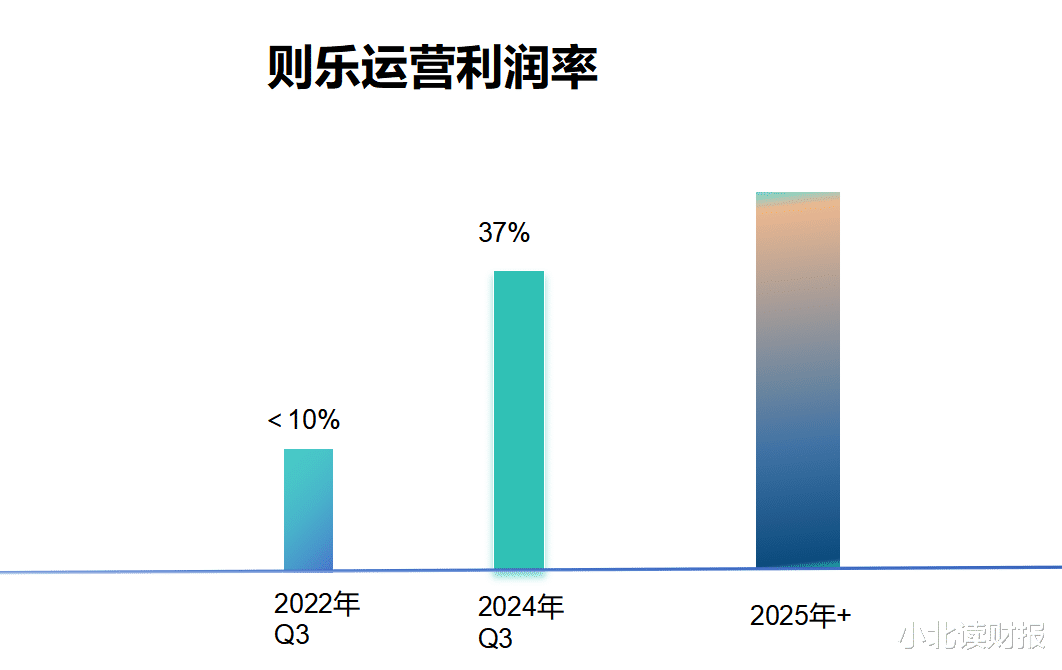

二、从则乐和艾加莫德,看公司的盈利逻辑大单品放量后带来的规模效应,以及不同大单品之间的协同效应,会进一步降低公司的生产成本,提高期间费用的使用效率,进一步提升公司的盈利水平。以则乐为例:产品运营利润率从2022年不到10%,增长到2024年三季度的37%,随着后续在女性肿瘤的宫颈癌ADC TIVDAK获批上市,产品的利润率会进一步提升。

关于艾加莫德的生产成本降低:艾加莫德生产成本降低,从2025年就能够开始体现了,2025年的生产成本与去年第四季度的成本相比,会下降大约28%;它会不断下降,最后降幅会超过70%,跟去年的生产成本做相比。

再鼎医药通过聚焦于肿瘤等疫病领域,在这些方向聚焦多个产品,比如在同一疾病领域有两个以上的产品,同一个销售团队卖更多的药品,那么,销售费用率就会进一步降低,盈利能力改善。

以对艾加莫德为例:艾加莫德横跨很多不同的适应症,除了神经内科,在肾科也有增长潜力,在艾加莫德的基础上,公司可以引进其他有协同效应的药品。

协同的药品越多,分摊成本的项目越多,公司净利率会随着更多的单品变得越来越好;则乐只是个开始,艾加莫德已经慢慢看到它的市场潜力,以及更多在未来12个月到18个月上市新的大单品之后,公司的利润空间会有很大的改善。三、做个总结

再鼎医药收入和利润的增长逻辑,为其他创新药企提供了很好的示范。多个重点疾病领域,多个重磅药品,纳入医保目录,放量增长以后带来收入利润的双重提高,让更多的药品惠及更多的患者。

期待再鼎医药接下来的盈利表现。