比亚迪向上,弗迪向下

2024年,比亚迪狂卖425万辆整车,销量同比增长41.1%,再次稳坐全球新能源汽车销量冠军宝座。15.6%的市场份额相比2023年扩大3.8个百分点。

另一边,比亚迪动力电池的全年装车量,却以24.74%的市场份额相比2023年缩水2.52个百分点。同为第一梯队的宁德时代,2024年以45.08%的装车份额相比2023年领先优势再次扩大1.89个百分点。

相对于整车业务的高歌猛进,比亚迪动力电池业务似乎在竞争中显露疲态。距离第一代刀片电池的问世已经过去五年,换代产品更是“千呼万唤不出来”。二代刀在2024一整年的万众瞩目中没有上车,伴随的是弗迪电池的市场份额被多家竞争对手一点点蚕食。

比亚迪,究竟是如何在成就了整车巅峰的同时,让动力电池陷入竞争劣势?

1、插混:比亚迪的双刃剑

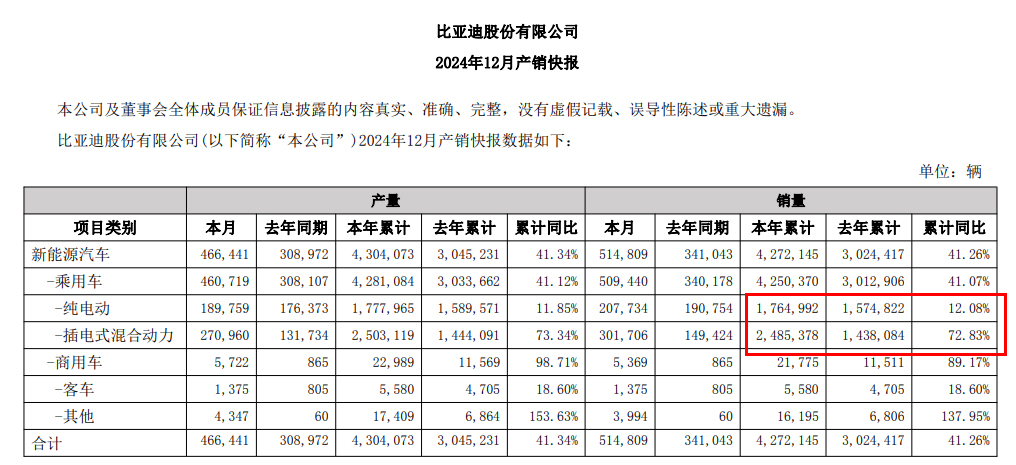

整车市场份额上升,而且动力电池全部采用自供机制,但比亚迪电池在2024年装车份额不升反降,主要原因就是单车的平均载电量有所下滑。2023年弗迪电池装车105.48GWh,比亚迪全年销量301.3万辆,单车平均载电量为35kWh;2024年弗迪电池装车135.02GWh,比亚迪全年销量425万辆,单车平均载电量为31.7kWh,每辆车平均少装了接近10%的电。

换句话说,保整车还是保电池,比亚迪毫不犹豫地选择了前者。

2024年,中国新能源车销量整体增幅为37.8%,其中纯电仅增长15.8%,插混与增程则分别增长90.7%与77.4%。同期比亚迪的销量增长同样主要来自插混车型。2024年比亚迪销售插混车248.54万辆,同比增长72.83%,占比高达58.1%;销售纯电动车176.5万辆,同比增长12.08%,占比为41.5%。

混动自然要比纯电车型装配更低容量的电池,对弗迪业务而言更为雪上加霜的是,在混动车型究竟是“大油箱小电池”还是“小油箱大电池”的技术路线选择上,比亚迪在承担销量的车型上采用了“大油小电”的策略。

以比亚迪2024年销量最大的秦PLUS为例,插混版车载电量仅8.32-18.32kWh,配备48升油箱。一辆冠以“新能源”称号的紧凑型车,却采用了近乎中大型燃油车的油箱以追求续航里程。

本质上是“双能源”车的插混车型,把“能打”的希望主要寄托于不断升级换代的DM-i技术和越来越大的油箱,越来越小的电池导致的装车量份额节节退败也就不足为奇。

2、卷王:激发原生逆反

根据高工产业研究院的统计,比亚迪在2023年用于自供的动力电池装车量占比高达94.8%。2024年初,比亚迪与一汽合资的动力电池工厂宣告投产;弗迪与一汽分别持股51%与49%,一汽弗迪首期建设15GWh产能。

作为比亚迪国内供货规模最大的整车客户,即使一汽能把这条产线的产能吃满,也仅能为比亚迪贡献10%左右的增量。事实上,除一汽外,比亚迪还曾尝试过与长安、江淮等车企合作成立电池合资公司,但结果也并不尽如人意。

2024年5月,江淮汽车发布公告称此前与弗迪签署的《合资框架协议》,“经审慎考虑并与合作各方协商一致,决定终止本次合资框架协议。”

或许,随着2024年比亚迪率先发起的价格战狂潮,国内传统车企屡屡被逼至“降价格无利润、减成本无服务、缺研发无未来”的生存绝境下,对与比亚迪在动力电池领域的合作也会心有不甘。

起初是为了引入“二供”以平衡宁王的一家独大,但同为一线厂商的宁德时代与弗迪电池在成本上不会相差太大。你在整车价格上把大家逼到死胡同,那我要么还是选用口碑很好的宁德时代,要么引入二线电池品牌来做“电池供应链管理”,或者干脆自己捋起袖子下场。

在2024年国内动力电池装车量TOP15的排行榜中,多了几个新面孔来分食宁德时代与比亚迪瓜分后剩下的30%市场空间,分别是吉利旗下的极电新能源、广汽旗下的因湃电池,以及吉利孵化的耀宁新能源。

同样凭借为自家车型做自供,上量后的这些主机厂电池“新势力”入侵,除了抢去两个百分点装车量份额的数字意义之外,更让弗迪的外供在市场策略上受到质疑和阻断。

竞争激烈的动力电池市场,比亚迪可以说以整整一年的产品与技术“空窗期”拱手相让,任凭弗迪“自然生长”。但以电池为全部身家的宁德时代却在这一年多点开花,回应每季度一次随业绩公告而遭受的“增利不增收”质疑。

寻求消费者认知的品牌塑造,筹备开拓国际市场的赴港上市,发布主打超充的神行Plus、增混专用的骁遥、聚焦商用的天行、服务储能的天恒以及磐石底盘等面向细分市场的产品线品牌,再以巧克力换电打开全新商业生态,随着一年下来至少六场重量级发布会,宁德时代在资本、产品、技术与服务等多个维度完成了面向未来几年的全方位布局。

头部品牌的强势压制在上,二三线品牌的博命拼杀和新晋者的蚕食在下。然而,弗迪电池的生存与发展很大程度上依托于比亚迪的整体成功。哪怕表现平平,只要不拖后腿,弗迪电池依然能稳居行业第二的位置。

3、选择:起点决定终点

除了在自供领域没有获得相对整车的同比增量,外供没有明显增长之外,比亚迪聚焦于磷酸铁锂的路线也让其在面对外部客户的需求时遭遇掣肘。

相对于传统车企而言,与比亚迪尚未形成主力价格区间全面竞争的新势力车企,似乎更容易成为弗迪电池的采购商。2024年乐道L60、小米SU7都在部分车型采用了弗迪刀片电池。

然而,当下聚焦磷酸铁锂路线,而放弃三元锂的弗迪却无法吃到更多的蛋糕。乐道L60在20.69万和22.69万的两款低配车型上选用了弗迪磷酸铁锂电池,而在23.59万和25.59万的两款高端车型上选用了中创新航的三元锂电池。

类似的搭配也发生在今年问世的小米SU7车型,21.59万的标准版搭载弗迪磷酸铁锂电池,24.59万与29.99万的两款高阶智驾版则分别搭载宁德时代神行磷酸铁锂电池与麒麟三元锂电池。

低配用价格合适的磷酸铁锂,高配用能量密度更高的三元锂,似乎成了新势力车企在同一品牌不同车型配置方案设计中的默认规则。

其实比亚迪并非一直是坚定的磷酸铁锂拥趸,2019年比亚迪三元锂电池的国内市占率甚至还能达到20.5%。2018年到2020年,国家根据能量密度进行补贴的原则,导致三元锂电池的成本一度比磷酸铁锂更便宜。

随着补贴退坡,三元锂成本优势不再,宁德时代与比亚迪又先后在封装技术上取得突破,使得车辆可以搭载更多电芯,磷酸铁锂逐渐成为行业主流路线之一。换言之,无论是整车还是动力电池,比亚迪始终以价格优势作为制定产品和市场策略的核心优先级。但放弃三元锂,某种意义上就是放弃了高端市场和客户。

2024年,比亚迪三元锂电池装车量0.19GWh,市场份额占比0.14%,几乎可以忽略不计。但这一年中国市场累计548.4GWh的装车量中,三元锂电池份额为25.3%,年度累计同比增长10.2%,市场价值不可小觑。

除了电池领域的路线选择之外,弗迪在比亚迪的整体研发体系优先级也或许受到制约。相比宁德时代占公司净利润近50%的百亿级研发费用,比亚迪在自称千亿级别的智驾领域投入之外,还能有多少资源和精力砸在已接近理论能量极限的液态电池领域,不言而喻。

2024年比亚迪的整体市场表现也验证了“新能源内情”在年中所做的预判:让王传福“夜不能寐”的智能驾驶位于“重要且紧急”的第一象限,倾其所有不能落后;DM技术在第五代发布后则滑落至“重要但不紧急”的第二象限,跟随新车发布节奏逐一上车;动力电池则有可能暂时沦至“不重要不紧急”的第四象限。

或许,弗迪的悬念或变数,只能寄希望于固态电池所带来的洗牌机遇。然而,相对于众多整车、电池企业以及新进者的激进表态而言,无论宁德时代或比亚迪,对于固态电池的表达和展望都相对低调。双方虽然在专利申请中你追我赶地建立知识产权壁垒,但对于从实验室走向量产装车,都给出了相对保守的预估。

一份调研机构的内部分析报告显示,硫化物路线的研发进展方面,宁德时代、华为、国轩高科和蜂巢可能具有相对领先的优势,并未提及比亚迪。

从22年前进入汽车整车制造领域的那一刻开始,比亚迪电池业务的命运走势或许就已经被注定:它将不再是比亚迪的核心竞争力,而是整车战略的附属品。

近95%自供比例之下,弗迪电池所面对的不是一个充分竞争的市场环境和完全独立的发展道路,其命运已被牢牢锁定在整车的胜负之中。

比亚迪推出刀片电池(磷酸铁锂)后,三元锂电池市场被逆转,磷酸铁锂占据了超过一半份额。事实证明比亚迪电池路线是对的

黑不到车,就黑电池。其实比亚迪电池战略兼职是穿越者。一开始就坚定不移用铁锂电池。看看现在三元锂电被铁锂电池打到无路可退。市场份额减少是因为很多车企都自研电池,宁德时代的市场份额一样变少。

迪子电池业务确实越来越拉胯了,别的大厂都计划发布或者量产固态电池了,迪子影子都看不到,还在吃刀片电池老本

迪子的车普遍是大油箱小电池[得瑟]

小黑蚊

总之都要说点byd的坏话,强行为自己的油车爹爹挽尊

比起一昧追求电池容量,电池的寿命,充放电倍率和充电便利性,应该是这个行业更应该去突破的。

小编的四象限,说的不是很清楚嘛~电池最不重要!但是,谁敢说BYD没有~固态电池???

宁德时代要是造车绝对牛逼,用最好的电池

术业有专攻,之前个个车企都自己做电池,看看最后?宁王做车不是更容易?人家有吗?

二代电池说了半天,没声音了,市场那么大的关注度,难道比亚迪自己不知道吗?

在不提高推出混动电池大电池版230公里到300公里。就会危险了。

比亚迪最垃圾的是车机。一看评论都知道大部分都不是比亚迪车主

比亚地的车不咋样

厂家太多,大洗牌是必然的

看看比亚迪的电池占比意味着竞争对手都要用大量的比亚迪电池,还不能说明人家电池确实好?小黑子真有意思[笑着哭]