(报告出品方/作者:西部证券,郑宏达、王勇)

一、从消费电子出发,加速推进汽车连接器国产替代1.1 专注连接器领域,构建丰富产品矩阵

电连技术于 2006 年在深圳成立,从射频连接器出发,通过研发迭代+并购拓展不断丰富 产品品类,形成射频连接器及线缆、电磁兼容件、汽车连接器及软板四大业务板块。公司 产品齐全,覆盖消费电子、汽车电子、智能物联、通信设备等多个应用领域。公司发展历 程可概括为以下三个发展阶段: 起步积累期(2006-2013):从射频连接技术出发,深耕消费电子业务,不断积累客户资 源。 市场拓展期(2014-2017):消费电子需求拉动业绩高速成长,公司开始布局汽车连接器 业务。 并购成长期(2017 年至今):公司创业板上市,车载连接器业务增长明显,成为拉动第二 增长曲线的驱动力。公司通过收购恒赫鼎富切入 FPC 业务,收购爱默斯深入 POGO PIN 连接器领域,业务范围不断完善。

专注于微型电连接器及互连系统等产品,产品种类丰富。电连技术专注微型电子连接器及 互连系统相关产品,其中公司微型射频连接器具有显著技术优势,已达到国际一流连接器 厂商同等技术水平。公司产品可广泛应用于以智能手机为代表的消费电子,燃油车、新能 源车智能化连接,车联网终端、物联网模组及智能家电等。 公司消费电子领域以微型电连接器及互连系统相关产品、射频 BTB 为主,汽车电子连接 器产品主要为射频类连接器以及高速类连接器。控股子公司恒赫鼎富产品主要包括软板、 软硬结合板和 LCP 产品,控股子公司爱默斯产品主要以 POGOPIN 产品为主。

1.2 营收规模快速成长,汽车连接器成为业绩增长重要驱动力

营收规模快速增长,汽车电子接力消费电子打开公司第二成长曲线,2013-2023 年期间十 年公司营收 CAGR 达 20.9%。将公司营收分为以下三个发展阶段: 2013-2016 年:公司主要收入来自智能手机领域,期间随着全球智能手机市场规模快速发 展,智能手机出货量持续增长,公司营业收入快速增长,净利润实现同步提升。公司营业 收入/归母净利润由 2013 年的 4.69/1.55 亿元增长至 2016 年的 13.92/3.59 亿元,CAGR 分别为 43.7%/32.3%。 2017-2018 年:公司 2017/2018 年营收分别为 14.23/13.41 亿元,同比+2.2%/-5.7%,2018 年公司主要客户所在的手机行业出现整体下滑,公司主要产品价格也出现了较常年幅度更 大的下滑,导致当年归母净利润同比下降 33.6%。 2019 至今:公司营收由 2019 年的 21.61 亿元上升至 2023 年的 31.29 亿元,CAGR 为 9.7%,期间公司消费电子领域产品出货量相对平稳,但由于新能源车硬件及软件迭代进度 加快,公司汽车连接器业务保持高速增长。

业务布局不断拓展,汽车连接器营收占比不断增长。分产品来看,公司射频连接器、电磁 兼容件的营收占比呈下降趋势,汽车连接器发展迅猛,在 2021/2022/2023 年分别占总营 收的 10%/17%/26%,成为支撑业绩成长的重要驱动力。 近年综合毛利率稳中有升,高毛利产品占比逐步增加。2018-2019 年间,受智能手机行业 整体下滑,业内竞争加剧影响,公司毛利率水平有所降低。2020 年开始,公司新产品汽 车连接器开始放量,汽车连接器毛利率高于综合毛利率,拉动公司综合毛利率水平回升。

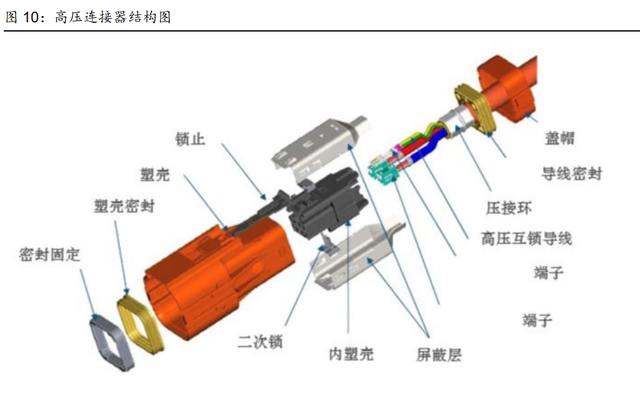

二、汽车连接器空间广阔,国产替代大有可为2.1 连接器:电子系统设备间信号传输的重要桥梁

连接器是在电子系统设备之间传输电流或光信号的基础元件。作为电子系统设备之间的节 点,连接器或独立或与线缆一起,为器件、组件、设备、子系统之间传输电流或光信号, 使得整个系统形成完整连接。根据传输的介质不同,连接器可分为电连接器、微波射频连 接器和光连接器三类。 以高压连接器为例,其通常由接触件、绝缘件、外壳、附件四大结构组成。接触件包括公 母端子、簧片等;绝缘件用来保证接触件之间绝缘,称为内塑壳;外壳用来保证接插对准 和保护整个连接器,称为外塑壳;附件包括结构附件和安装附件,即定位销、导向销、连 接环、密封圈、转动杠、锁止结构等。

全球连接器市场整体呈增长态势,2022 年市场规模达 841 亿美元。Bishop&Associates 数据显示,全球连接器市场规模由 2013 年的 512 亿美元增长至 2022 年的 841 亿美元, CAGR 为 5.7%。预计随着物联网、移动通信、新能源汽车、计算机领域等新业态的发展, 连接器未来市场规模有望呈现稳步增长。 下游应用领域广泛,汽车成为第二大应用领域。根据 Bishop&Associates,连接器下游主 要应用领域有通信、汽车、计算机及周边、工业、交通几大板块,其中 2022 年通信领域 市场规模占 23.8%,汽车领域市场规模为 21.9%,仅次于通信领域。

中国连接器市场快速成长,成为全球最大连接器市场。Bishop&Associates 数据显示,中 国连接器市场规模由2013年的131亿美元增长至2022年的265亿美元,CAGR为8.1%, 高于全球市场增速。随着全球制造业向中国大陆转移,中国连接器市场占比逐渐扩大,2013 年中国市场占全球的 25.6%,到 2022 年,中国市场占比已增至 31.5%,成为全球第一大连接器市场。国内通信、消费电子、汽车、工控安防等连接器下游产业迅速发展,国产厂 商在部分领域不断推进国产替代进程,未来仍具备较大发展潜力。

全球连接器市场、汽车连接器市场主要由国外龙头企业占据。欧美、日本的连接器跨国企 业凭借多年技术积累及资金投入,在高性能连接器产品领域引领行业发展,占据领先的市 场地位。2021 年,全球性龙头企业泰科、安费诺、莫仕分别为全球连接器市场份额前三 名的企业,共占 32.4%的市场份额,中国公司立讯精密排名第四占据全球连接器 5.1%的 市场。全球汽车连接器市场同样由国外龙头企业垄断,2019 年全球汽车连接器市场 CR5 达 74.4%,其中泰科、矢崎、安波福分别占据前三位。

2.2 汽车电动化智能化趋势下,汽车连接器量价齐升

汽车连接器可分为低压连接器、高压连接器、高频高速连接器等。其中,高压连接器、低 压连接器进行高压电流、低压电流传输,高频高速连接器进行数据传输,传输影音信号的 连接器不仅需要保证车载环境下的机械可靠性,还需要考虑高频传输信号的完整性及电磁 干扰。 高压连接器、高频高速连接器分别受益于汽车电动化、智能化趋势。汽车连接器广泛应用于动力系统、安全与转向系统、娱乐系统、导航与仪表系统、自动驾驶系统、智能座舱系 统等各个汽车电子系统中。高压连接器主要用于新能源汽车电池、充电桩等场景中,受汽 车电动化趋势促进。高频高速连接器主要用于汽车智能化场景中,受益于汽车智能化程度 不断加深。

连接器需满足电气性能、机械性能和环境性能等基本要求,汽车连接器对可靠性要求较为 苛刻。抗干扰、高插拔次数、载流能力、耐热性及抗震动性是汽车连接器的重要性能参数。 同时随着电动汽车内电子器件增多使车内产生的磁场对车内设备产生电磁干扰,因此汽车 连接器零部件需要有较好的抗干扰、抗辐射的屏蔽能力。 高速连接器方面,传输高速数据信号要求电路阻抗连续性好、串扰小、时延低、信号 完整性高。 高压连接器方面,对电磁屏蔽、防护等要求更高,另外,相比传统低压汽车连接器, 由于电压等级的提高,产品绝缘、防护等性能要求升级。 高频高速连接器可分为 FAKRA 连接器、Mini FAKRA 连接器、HSD 连接器、以太网连接 器四种类型。

电动化趋势:中国新能源汽车销量快速增长。中国新能源汽车销售量由 2016 年的 50.7 万辆左右,增长到 2023 年的约 949.5 万辆,销量实现大幅提升。2024 年 7 月中国新能源 汽车销量约 99 万辆,同比增长 27%。

智能化趋势:随驾驶自动化等级提升,单车所需的传感器数量将不断上升,预计 L5 阶段 单车将配备 30+传感器。自动驾驶及辅助驾驶功能需要依托车上传感器对外界进行大量信 息感知,显著带动对汽车连接器的需求。

新能源汽车单车所使用的连接器价值量远高于传统燃油汽车。新能源汽车内电气系统相较 于燃油汽车数量更多,对连接器的需求量显著增加。

我们测算了中国汽车连接器市场规模,预计 2024 年中国汽车连接器市场规模达到 253 亿 元,高压连接器、高频高速连接器市场规模分别是 135 亿元、118 亿元。关键假设如下: 中国整体汽车销量:2024-2026 年每年增长 3%,其中乘用车占比 85%; 新能源汽车渗透率:2024-2026 年分别为 37%、43%、48%; 新能源汽车中乘用车和商用车占比:乘用车占比 95%,商用车占比 5%。

2.3 汽车高速高频连接器壁垒高,电连技术为国产领先企业

汽车高频高速连接器不仅需要保证车载环境下的机械可靠性,还需要考虑高频传输信号的 完整性及电磁干扰。 1)汽车连接器产品认证体系及制造工艺与消费电子有较大不同,需要更多的技术和市场 积累,客户准入认证周期较长。 2)高速连接器在传输信号时具备高频和高速的特性,通过铜导线传输电磁信号,这种传 输方式要求技术上能够确保数据包不丢失且数据不失真。此外,高速高频连接器在抗震动、 温度控制、抗老化和防水性能方面都有严格要求,并且需要较强的仿真设计能力,产品的 品质和企业制造技术都必须达到高要求。 3)在高频高速传输过程中,要满足恒阻抗、绝缘材料介质损耗小、采用良好的低电阻的 端子连接、成对信号导线规则绞线、屏蔽部分重复覆盖等要求。而且对于高频高速连接器 生产厂商来讲,实现自动化能够确保产品的一致性,实现自动化生产对企业的设备以及运 营管理能力都提出较高要求。

国内汽车高速连接器市场被海外巨头主导,电连技术为国产高频高速连接器领先企业。国外连接器龙头企业如罗森伯格、泰科电子、安费诺均在高频高速连接器领域形成完善的产 品布局。根据华经产业研究院,我国汽车高速连接器国产化程度较低,2021 年罗森伯格、 泰科、安费诺三家合计占据了约 92%的市场份额,其中罗森伯格的市场份额高达 50%, 电连技术为国产领先企业,其市场份额为 7%。

国内企业中,电连技术、瑞可达、意华股份、得润电子等公司均布局高频高速连接器产品。 国内企业中,瑞可达主要专注高压连接器,同时扩展业务范围至高频高速连接器领域。电 连技术是少有的具备高频高速连接器全产品布局的国内公司。 普通 FAKRA 产品提供厂商较多,Mini FAKRA 等高性能连接器布局厂商较少。普通 FAKRA 发展时间长,工艺成熟,形成布局的国内厂商数量较多。在技术难度较高的 Mini FAKRA 产品及以太网连接器产品方面,国内厂商少有布局。

三、消费电子+汽车电子双轮驱动,技术、客户优势明显电连技术深耕连接器领域,已形成射频类连接器、汽车连接器、软板及其他产品在内的全 面产品布局。

3.1 汽车电子:业务高速成长,市场份额有望持续增长

早在 2014 年公司就在开发车载连接器,经过几年的技术积累和产品攻关取得较大进展。 2020 年海外大厂受疫情影响汽车连接器产品销量下降,给公司业务拓展带来契机,2020 年公司汽车连接器业务开始放量,此后公司汽车连接器发展迅猛,在 2021/2022/2023 年分别同比增长 236%/65%/60%,2024 年上半年公司汽车连接器业务实现收入 5.97 亿元, 同比增长 90%,成为支撑业绩成长的重要驱动力。

公司连接器产品性能优越,主要产品与国际连接器大厂性能参数适配性好。凭借射频连接 器的深厚技术积累,公司成功拓展布局汽车连接器,凭先发优势成为国内高频高速连接器 领域领先企业,产品性能出色,随着产品迭代将进一步减少与国外厂商的技术差距。

汽车连接器客户群体覆盖国内汽车头部整车厂以及海外头部 Tier1 企业,多家头部汽车客户导入顺利。伴随汽车智能化不断推进,新能源汽车软硬件迭代加快,凭借优秀的产品性 能和可靠的产品品质,公司产品陆续在多家汽车客户上量,市场份额有望保持增长。公司 汽车连接器品类齐全,致力于不断提升汽车类产品的规模优势及产品性能,目前公司汽车 连接器产品已进入比亚迪、吉利、长城、长安、奇瑞、理想等国内主要汽车厂供应链,国 内众多头部汽车客户导入顺利,并已实现大规模出货,产品性能已经过市场检验认证,未 来将不断拓展更多优质汽车客户。

3.2 消费电子:射频连接器为传统优势业务,BTB类连接器业务有望放量

公司消费电子端主要包括微型电连接器、互连系统相关产品、射频 BTB 为主的 BTB 等产 品。其中,控股子公司恒赫鼎富主要生产软板、软硬结合板和 LCP 产品,同时具备卷对 卷的制程产能及较高的 SMT 制程能力。

在射频连接器领域处于国内领先地位,消费电子客户覆盖安卓手机龙头公司。公司是国内 先进的微型射频电连接器及互连系统相关产品供应商,凭借在产品质量与性能、研发能力、 产销规模等方面的优势,在我国射频连接器行业处于领先地位。公司已经进入全球主流智 能手机品牌供应链,成为小米、三星、华为、荣耀、中兴、oppo、步步高等智能手机大厂 的核心供应商。 软板产品专注于软硬结合板及 LCP 组件,细分领域客户结构合理,主要以消费电子可穿 戴及国内外 5G 毫米波需求客户为主。

射频连接器:公司优势产品,客户逐渐向手机终端头部企业集中,产品份额有望保持稳定。 电磁兼容件:2023 年公司电磁兼容件产品在消费电子非手机端拓展取得重大进展,实现 了大规模量产并向核心大客户交付。 软板:2024 年上半年在国内手机品牌客户需求量激增,国外穿戴设备新引入量产,车载 类客户需求提供增量的作用下,控股子公司恒赫鼎富 2024 年上半年已扭亏为盈。 BTB 连接器:业务逐渐成熟,持续深化头部客户合作,为后续营收增长打下基础。目前 公司射频 BTB 产品已批量出货给核心客户,取得较好的市场反映,普通 BTB 产品在头部 客户的拓展较为顺利。 BTB 连接器主要用于 PCB/FPCB 连接,是目前所有连接器产品类型中信号传输能力最强、 应用最为广泛的连接器产品,同时具有降噪、高频传输稳定、轻薄及无需焊接等优点。以 手机为例,BTB 连接器在手机内部广泛应用于摄像模组、显示模组、射频模组、电池模组、 声学模组、指纹识别模组等各类专业模组与主板之间的连接。

随着智能手机功能模块的增多(指纹识别、面部识别、5G 射频、多摄像头等),对 BTB 连接器需求量将不断增加。一般情况下,一个手机等移动终端产品可以应用 7-10 对 BTB 产品,功能较多及机型复杂的智能手机甚至使用 20 对 BTB 产品。从用量来看,IPhone 中 BTB 连接器的用量由 iPhone7 的 7 对增加到了 IPhoneXS 的 14-16 对,智能手机对 BTB 连接器需求呈现出不断上升的趋势。 BTB 产品为通用的标准料,除了智能手机,还可广泛应用在平板电脑、智能手环、智能手 表、无人机、AR/VR 等终端产品上,BTB 产品市场空间广阔。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。