原创 刘晓博

市场期盼的楼市大招,终于来了!

今天中午,央行、金融监管总局等部门一口气宣布了4个救市大招!

大招一:降低首付比例。

对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

在此基础上,中国人民银行各省级分行、国家金融监督管理总局各派出机构根据城市政府调控要求,按照因城施策原则,自主确定辖区各城市首套和二套住房商业性个人住房贷款最低首付款比例下限。

大招二:降低公积金贷款利率。

中国人民银行决定,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

大招三:在全国层面,取消首套房和二套房贷款利率下限。

取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

中国人民银行各省级分行按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定是否设定辖区内各城市商业性个人住房贷款利率下限及下限水平(如有)。

银行业金融机构应根据各省级市场利率定价自律机制确定的利率下限(如有),结合本机构经营状况、客户风险状况等因素,合理确定每笔贷款的具体利率水平。

大招四:商品房库存较多城市,政府可酌情以合理价格收购部分商品房用作保障性住房。

在今天举行的保交房工作视频会议上,国务院副总理何立峰宣布:相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

上述这些利好,力度到底如何,将怎样影响未来楼市?下面谈谈我的看法。

其实早在昨天,坊间就盛传今天上午会有一个重要会议,然后公布一系列刺激楼市的政策。如今,小作文基本应验了。

把首套房首付比例降低到20%以下,超出了很多人的认知范围,但却在我的多次建议之内。下面这张截图,是我2月19日在本号里的一段论述(点击查看原文):

以前,大家认为首付比例跌破20%,一定会酝酿金融风险。其实,随着监管手段、征信方式的变化,完全有可能把首套房的首付比例降低到20%以下,我的建议是降到10%甚至更低。

现在,央行把首套房首付比例降低到了15%,二套房降低到了25%,这只是第一步,未来还有较大的降低空间。

比如将来可以首套房5%,二套房15%,第三套房起25%。

15%的首付比例,创下了1998年全面房改以来首付比例的最低值,也意味着楼市的杠杆率加大到了历史最高值——6.67倍!

对此,一定有人冷嘲热讽:首付比例降低了,但月供提高了,没用!

先别急着讽刺,降低首付比例、加大楼市杠杆率,就是利好,而且是大利好。

未来,不仅可以继续降低首付比例,还可以拉长按揭年限,比如把最长30年贷款期拉长到40年。这些,都是楼市的利好。

再看另外一个大招,取消首套房和二套房的贷款利率政策下限。

此前,全国首套房的利率下限是LPR-20个基点,二套房是LPR+20个基点。LPR目前是3.95%,所以,首套房的利率下限是3.75%、二套房是4.15%。

但对于连续三个月新房价格环比、同比都下跌的城市,允许打破首套房利率下限。所以,目前有数十个城市的首套房利率已经打破了下限,最低到了3.25%,多数在3.45%左右。

最近,杭州、合肥等城市放宽了二套房贷款的认定标准,所以事实上一些二套房也可以享受首套房贷款利率优惠了。

现在央行宣布“取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限”,由各地自主决定是否设定商业性个人住房贷款利率下限及下限水平。

其实就是给了各地更大的自主权,不仅首套房贷款利率会继续下降,二套房甚至N套房都将全面下降。

继续降低公积金贷款利率,也是我多次的建议。

原因很简单,在商业房贷连续降息后,其利率水平已经逼近了公积金贷款。比如首套房贷款利率最低的城市,已经到3.25%了,而5年期以上公积金贷款利率为3.10%。

所以央行决定,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

此次公积金贷款降息的力度,显著超过了2022年那次。上次是降息15个基点,这次是降息25个基点。

展望未来,随着LPR不断降息,公积金贷款利率也会不断走低。或许2年左右,我们就能看到5年以上期限的公积金贷款利率降到2%以内!

第四个利好,就是政府收储存量房做保障房,以及以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。

对于这个利好,市场充满了期待。甚至有人曲解了一份券商研报,认为政府可能拿出7万亿来买数百万套存量房。

我认为,地方政府没有这么大的财力收购如此多的存量房。

真正需要相当数量保障房的,只是几十个大城市,包括超大、特大城市。普通地级市、县级市和县城,没有多少增量人口。买很多存量房,只是把房屋的库存转移到政府手中,加剧地方债务负担。

所以,此次官方的表态是“商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房”。

对于这件事,昨天我在“刘晓博财经”公众号有过详细分析(点击查看),这里就不再展开了。

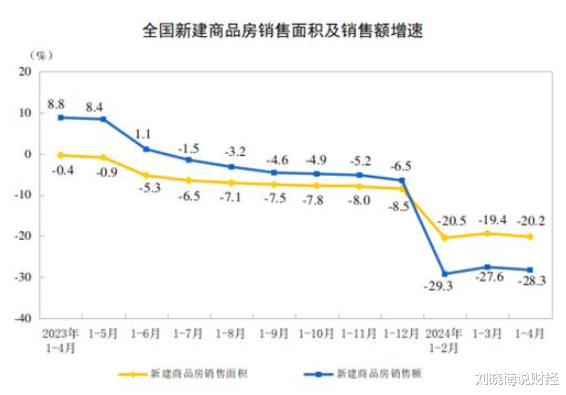

为什么在这个时候突然出手?因为市场还在下滑:

上图是今天上午统计局公布的最新商品房销售情况,无论是销售面积还是金额,都非常低迷,楼市已经成为经济回暖的重要拖累。

今天出台的大招能扭转市场格局吗?

很难一蹴而就。

但是这一个良好的开端,未来可以继续发力。比如首套房的首付比例,突破20%就是一个历史性事件,意味着我们正在不断解放思想。

未来继续降息、降准、降首付、拉长按揭期限、回收多余的供地、政府收储存量房等,都可以继续发力。

楼市不回暖,政策就会不断出!

说一千道一万就是不降房价

千万不要超前消费,没有50%首付,就在等等,房价还要大降价,别为银行打工[得瑟]

就是不降房价,其他都可以降

降低了首付,贷款就更多了,交的利息就更多了,然后降低利率,抵消那部分利息,最后合下来,还是那些钱,也可能更多了,[笑着哭][笑着哭][笑着哭][笑着哭]

你不买我不买,明天还能降三百

首付越低对于买房的来说不是加大杠杆了么,风险加大了啊

还有降收入。唯独不降地价,不降房价!

关键是要降低存量房贷利率,要不,未来会有更多已购房家庭暴雷。同时稳住资产价格,降低因利率过高导致的抛售二手房的动力。

公积金利率,存量房贷也调整吗?

之前用公积金买房的能否变成2.85的利率?

降什么都没用,不想买房的人就不会买

啥时候推出0首付买房啊

存量房吃亏好吗

舒服[笑着哭][笑着哭][点赞]