除了早年间“招保万金”的金字招牌,近年来金地似乎并没有取得什么令人惊喜的成绩。

4月19日,金地集团召开业绩发布会,披露了2020年年度业绩,去年,金地集团实现营业收入839.82亿元,同比上升32.4%;实现归属于上市公司股东的净利润103.98亿元,微增3.2%,净利润增长幅度远低于营收增幅。此外,2020年金地房地产业务结转毛利率为33.6%,同比下降了7.7个百分点,降幅在2019年的基础上继续拉大,其盈利能力在转弱。一向重视规模与利润平衡的金地,面对行业周期及自身规模诉求,亦未能免俗。

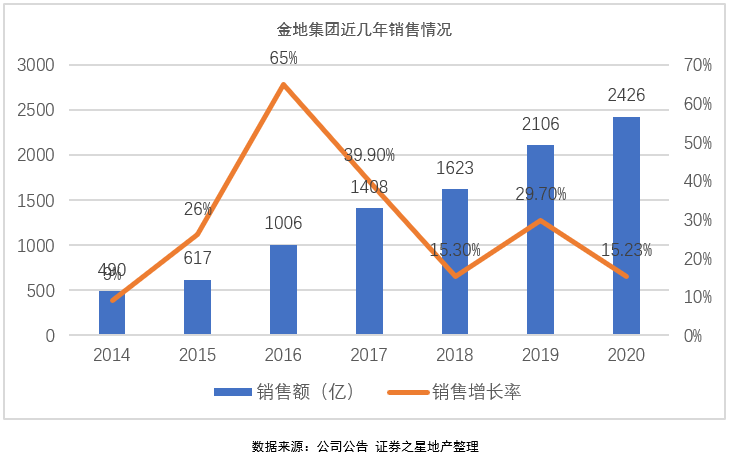

“招保万金”里曾严重掉队的金地在2014年提出“加快周转、做大规模、提升ROE”的经营导向, 2014年至2019年,金地销售分别为490亿、617亿、1006亿、1408.1亿、1623.3亿、2106亿,相对于碧万恒融,销售额增长较为缓慢。

据克尔瑞的数据,今年前三月,金地销售额269.8亿,时隔多年再次挤进前十。实际上,金地的销售规模靠的是合作扩张,2020年,该公司销售额为2426亿元,而权益销售金额仅1543.5亿元。正因此,公司出现净利润增长乏力,销售规模的高增长并不能很好地反映到利润水平上。

与金地商置疑同业竞争

2009年的前几年是金地的高光时刻,彼时,其业绩连续翻番。至于为什么会掉队,各方有各方的说法。其中,长期以来公司“强高管、弱股东”的治理结构;踏错节奏,去化不畅;险资“野蛮人”入侵,股权争斗;“孵化”出金地商置,左右腾移形成同业竞争等被提及的最多。在2010年至2014年五年时间,金地销售业绩复合增长率不足15%。

2012年9月,金地集团以16.53亿元港元的对价,收购星狮地产56 .05%股份,成为其控股股东。

长期以来金地的股权较为分散,无实际控制人,2013年,险资“野蛮人”陆续入场,生命人寿和大家人寿围绕金地的控制权展开了激烈角逐,最终生命人寿、大家人寿成为第一、第二大股东,这一结构延续至今。

几乎同时,金地在完成收购星狮地产、高管入驻等动作后,星狮地产正式更名为金地商置,从此金地商置成了金地集团管理层的自留地,金地商置跟金地集团的高管们也都是一拨人,。2013年,金地商置销售额仅42.3亿,到了2020年,其销售额达到751.65亿,且毛利率40.5%,远高于金地集团33.6%。

据亿翰智库数据,2015-2016年金地商置新增土地储备面积占集团总新增面积近50%,即使此时金地商置只贡献了五分之一的销售量,此后2017年至2019上半年,新增土地储备占比维持在与贡献率相符的30%上下。

除了在投资端的偏爱之外,金地商置的利润率表现也显着优于集团整体表现,自2014年起至今,金地商置净利润率普遍比集团高出10个百分点以上,这或许不是偶然时间,集团可能有意识地将高盈利项目聚拢于金地商置旗下。

于2020年期间,金地商置收购34个土地项目,规划总楼面面积约557.68万平方米,总代价为441.6亿元,公司支付的应占代价为241亿元,于2020年的平均土地收购成本每平方米约8300元。于2020年12月31日,公司的土地储备合共1863万平方米,其中约21%位于北京、上海、广州及深圳四个一线城市,60%为二线城市,余下19%为三线及其他城市。

2020年,金地集团共获取了116宗土地,总投资额约1350亿元,权益投资额约697亿元,公司新增总土地储备约1657万平方米,其中权益储备约813万平方米。

从2015年起,金地商置平均每年新进入的城市多达5个。值得一提的是,只有徐州、济南是金地商置真正意义进入的城市,其它都是金地早先开拓的城市,而且金地商置持有的很多都是住宅地块,这些均被认为有同业竞争的嫌疑。

权益占比下降净利润被稀释

为了冲击规模金地大幅降低权益占比,2020年底,该公司总土地储备约6036万平方米,权益土地储备约3203万平方米,权益占比仅53%。

2011年,金地的权益土储还是80%,此后逐年下降,2016年到达最低值50.8%,并一直在50%附近徘徊。其中,2016年-2020五年间,其权益土储分别为1500万平米、1930万平米、2300万平米、2802万平米、3203万平方米,权益占比分别为50.8%、51.2%、52.3%、53.5%、53.1%,这一比例明显低于同档位房企。

业内人士分析称,近几年房企的合营联营较为常见,可以扩大规模、负债出表等等。合营越多,财务报表和操作的空间就越大,可以将高负债项目出表美化负债率,同样也可以将低毛利项目出表抬高毛利率。

同时,金地集团的少数股东权益占比不断升高,自2016年起持续为30%,2019年升至34%,2020年进一步升至38.9%。平安证券就曾指出,金地土储权益占比较低,未来或面临少数股东权益损益占比上升而稀释归母净利润的风险。

4月19日,中金公司发布研报称,金地集团结算毛利率下行及计提存货跌价致盈利增速收窄。公司期内地产结算收入/面积分别同比增长31%/22%至752亿元/464万平,带动收入稳增三成,但结算项目毛利率偏低致税后综合毛利率下降4.8ppt至26.3%。

公司期内对贵阳、郑州等地项目计提存货跌价4.7亿元;合联营企业结算规模下降致投资收益同比下降36%至38亿元,共同导致盈利增速收窄至个位数。

业绩会上,韦传军表示,公司将根据融资、投资、现金流等情况合理制订拿地预算,并根据竞争热度、项目收益等情况灵活制订区域分布,并不断提升勾地占比,确定合适的权益占比。

密集发债借新还旧

从负债方面看,金地的负担并不算重。截至2020年12月末,金地集团有息负债合计人民币1130.01亿元,其中,银行借款占比为49.52% ,公开市场融资占比为44.32%,其他融资占比为6.16%,债务融资加权平均成本为4.74%。

值得注意的是,2019年,金地一年内到期的非流动负债328.10亿元,同比增长296.92%,2020年一年内到期的非流动负债394.8亿元,同比增长20.3%,其中,一年内到期的应付债券增长最多,由上年末的124.8亿增长至224亿,短期还债压力陡增。

近期,金地集团正密集发债“借新还旧”。2020年,该公司筹资活动产生的现金流量净额117.22亿,去年同期仅为51.14亿,偿还债务支付的现金367.62亿。

金地还曾因调整债券利率收到监管函,去年4月20日金地集团发布公告称,拟自5月28日起,将“18金地03”公司债券利率由5.29%调降至1.50%,此举立刻在投资者中引发强烈不满。次日晚间,上交所亦对此事发出了监管工作函,要求金地集团核实此次将“18金地03”公司债券利率由5.29%调降至1.50%,是否符合约定。随后,金地表示,决定本期债券的后续期限票面利率仍维持原有票面利率不变。

今年以来,金地亦采取多种形式发债“借新还旧”,据不完全统计其中期票据、公司债、超短期融资券融资已超百亿元,且融资金额都是用以偿还到期的公司债券。

另据债券募集说明书,金地集团待偿还债务融资工具共计折合人民币548.97亿元,其中,境内公开发行的公司债券本金人民币236.75亿元;境外公开发行的美元债券本金合计9亿美元,中期票据人民币223亿元;证监会ABS18.63亿元,资产支持票据12.09亿元。

就目前的市场环境和政策环境来看,金地集团短期内冲击规模并不容易,能否在保持较高的毛利及净利润率亦是个未知数。