回暖,迹象明显!

通常,我们用出口集装箱运价指数(CCFI),来衡量海运费的变化情况。

如下图所示,CCFI从2020年开始显著增长,并于2022年达到阶段性高位,海运费也随之增长。

然而,2022年之后,该指数呈现快速下降的趋势,尽管近期有所提升,但依然处于较低的位置。

海运费的下降,对多个行业产生了积极的影响,尤其是那些依赖国际贸易和原材料进口的行业,如电子产品制造业、家居行业、汽车零部件行业等。

这些行业通过海运的方式,进行原材料采购和产品出口。海运费的降低,直接减少了它们的物流成本,提升了企业的盈利能力和市场竞争力。

在这些行业中,轮胎行业尤为值得关注。轮胎作为汽车产业链的重要组成部分,其生产和销售受到海运费的显著影响。

随着海运费的下降,玲珑轮胎、赛轮轮胎、森麒麟等,都迎来了业绩的释放。

其中,森麒麟的优势较为明显:

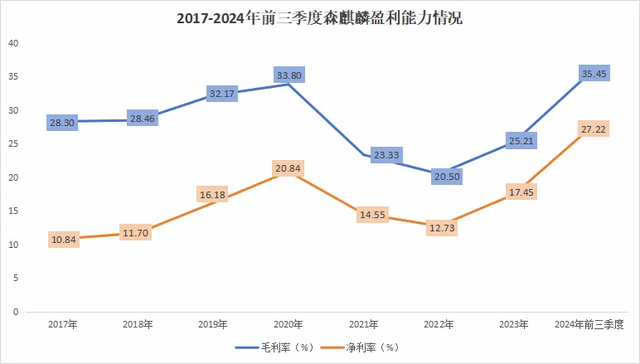

第一,盈利能力领先同行。

森麒麟的盈利能力在行业中表现尤为突出。

从2017年至2020年,公司的毛利率始终稳定在30%左右,已经超过了格力电器、美的集团等传统制造业巨头,显示出其较强的盈利能力和成本控制水平。

然而,随着行业整体承压,2020年之后公司毛利率开始逐步下滑,到2022年降至20.50%。

2023年,随着行业景气度回升,森麒麟的毛利率迅速修复。

2024年前三季度,公司毛利率回升至35.45%,净利率也达到27.22%,位居业内第一,远超玲珑轮胎、赛轮轮胎等对手,甚至超过了公牛集团、同仁堂等消费、医药龙头,实力非常强悍。

当然,森麒麟净利率的提升,与其较强的费用管控能力密不可分。

从2017年到2024年前三季度,公司的期间费用率显著下降,从15.28%降至5.31%,令其盈利能力优势被进一步放大。

第二,产品、客户优势。

森麒麟的产品线,涵盖子午线轮胎和航空轮胎,充分展现了其在轮胎领域的多元化布局,和强大的技术实力。

截至2024年上半年,森麒麟拥有超过2.6万个半钢子午线轮胎产品,980个全钢子午线轮胎产品,覆盖各种规格,广泛应用于轿车、越野车等多种车型。

凭借卓越的产品性能和质量,森麒麟已成为广汽丰田、北汽、奇瑞等厂商的供应商,进一步巩固了其在汽车轮胎市场的领先地位。

在航空轮胎领域,公司可生产适配波音、空客等机型的多规格航空轮胎产品。

值得关注的是,森麒麟的研发费用率并不高。2020年至2024年前三季度,公司的研发费用率始终维持在2%左右。

2024年前三季度,公司研发费用率为2.20%,低于玲珑轮胎(4.05%)、赛轮轮胎(3.12%)等公司。

在较低的研发投入下,森麒麟依然展现出了在产品、盈利能力等方面的显著优势。

那么,随着未来研发投入的进一步增加,公司的市场竞争力有望得到更大幅度的提升,竞争优势也将更加凸显。

第三,出海能力强。

森麒麟在全球化布局方面表现尤为突出,其海外收入占比超过80%,超过玲珑轮胎、赛轮轮胎等企业,展现出显著的国际化优势。

与此同时,公司海外业务的盈利能力也更为强劲,2024年上半年海外毛利率达到34.07%,显著高于国内的25.81%,进一步推动了整体盈利能力的提升。

目前,森麒麟已建成的泰国半钢胎生产基地,正满负荷运转,产能利用率保持高位。

此外,公司在摩洛哥的1200万条轿车及轻卡轮胎产能项目,已进入试运行阶段,公司正全力推进该项目的建设,预计2025年将实现大规模放量。

由于公司在盈利能力、市场拓展等方面优势明显,因此,业绩也有了显著增长。

2024年前三季度,森麒麟实现营收63.40亿,同比增长10.42%;归母净利润17.26亿,同比增长更是达到73.72%。

那么,森麒麟未来的业绩增长点在哪里呢?

1.全球轮胎市场复苏

轮胎的下游需求,主要分为配套需求和替换需求。配套需求是指新车出厂时原装配备的轮胎需求,而替换需求则是指汽车在使用过程中,轮胎达到一定寿命后需要更换的需求。

目前,全球轮胎市场需求仍以替换需求为主导。

2024年以来,随着全球经济逐步复苏,全球主要区域的轮胎替换需求显著回暖。2024年上半年,全球乘用车及轻卡轮胎替换需求同比增长4%,显示出强劲的回升势头。

森麒麟凭借其国际化布局优势,有望充分受益于全球轮胎替换市场的复苏与增长,进一步巩固其行业龙头地位。

2.低空经济打造第二增长曲线

低空经济,正在迅速发展。

预计到2025年,我国低空经济市场规模将达到1.5万亿,而到2035年,这一规模有望突破3.5万亿。在2025年至2035年期间,其年复合增长率预计可达9%。

在低空经济领域,航空轮胎作为飞行汽车的核心部件,其重要性不言而喻。

森麒麟凭借其领先的技术实力和行业地位,已成功获得小鹏飞行汽车轮胎项目的配套资格。这标志着公司进入了低空经济领域,也为未来发展打开了新的增长空间。

除此之外,合同负债的增加,也为公司后续的业绩增长,提供了一定保障。

2020到2024年前三季度,公司合同负债从0.16亿元增长到0.56亿元,增长了近300%。

这说明森麒麟下游产品需求旺盛。随着订单的交付,这些合同负债有望转化为收入,为公司贡献业绩。

最后,总结一下。

凭借较好的产品质量、盈利能力,森麒麟实现了利润的稳健增长,随着轮胎行业下游需求增加,公司业绩有望进一步提升。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!