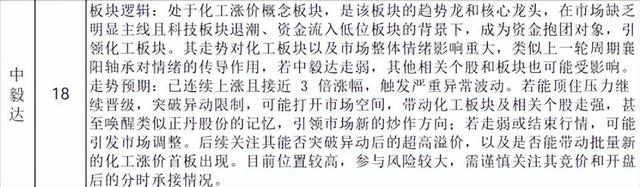

中毅达股价近期大幅上涨(3 月累计涨幅超 160%),他的基本面核心原因可归纳为以下几点:

1. 产品涨价驱动业绩改善

原料价格飙升:2025 年国内双季戊四醇价格从年初的 3 万 - 3.5 万元 / 吨涨至 6.3 万元 / 吨,涨幅近 100%。中毅达作为国内第二大季戊四醇生产商(年产能 4.3 万吨),直接受益于价格上涨。

毛利率提升:2024 年季戊四醇系列产品毛利率达 22.27%,同比增加 13.04 个百分点,带动公司整体减亏(归母净利润 - 0.14 亿元,同比收窄 88%)。

2. 游资与量化资金炒作

资金推动:股价上涨期间,游资(如陈小群)、量化基金等多路资金参与,龙虎榜显示净买入显著。短期资金博弈加速股价波动,形成 “妖股” 效应。

市场情绪:化工板块整体受涨价题材催化,资金流向低位股,中毅达因产能优势和技术壁垒成为资金炒作标的。

3. 行业与政策预期

行业复苏预期:机构认为化工行业 2025 年或迎复苏起点,需求改善叠加供给侧调整,中毅达所在的多元醇领域受益于下游(如涂料、医药)需求回升。

国企改革预期:公司实控人为信达证券(央企背景),市场对其资产整合、业务优化存在想象空间。

4. 技术与产能优势

技术壁垒:中毅达掌握单、双、三季戊四醇联产工艺,高端产品技术门槛高,国内仅少数企业可生产。

产能规模:季戊四醇产能国内第二,规模化生产和区域成本协同增强竞争力。

5:低价

丢与价格只有4元附近的股票,它容易买卖。