生猪观点

国内生猪市场经历了一番波折,但如今终于迎来了回暖的迹象。春节过后,生猪市场一度表现低迷。一方面,节日刚结束,居民家中囤积的猪肉较多,内销市场需求冷清;另一方面,尽管城市消费需求略有改善,但整体仍与节前相差甚远。市场白条走货不畅,多地批发市场购销冷清,主流屠宰企业订单减少,开工率持续下降。下游白条价格持续走低,屠宰场亏损加剧,只能以销定产,导致猪源消费能力不足。

与此同时,春节期间生猪价格相对较高,节后市场普遍看跌后市,社会面和规模猪企的认卖情绪高涨,适重标猪出栏量猛增,猪价迅速下跌。短短数日,标猪出栏报价跌至14.39元/公斤,跌幅超过8.3%。然而,进入2月中旬后,猪价开始呈现底部拉锯的走势,价格重心略有回升。市场看涨与看空情绪交织,受二次育肥入场和养殖端出栏节奏的影响,猪价预计会呈现小幅涨跌震荡的局面。从最新反馈来看,最近两日猪价支撑有所增强,整体呈现震荡偏强的态势。支撑猪价上涨的原因主要有以下几点:首先,目前国内标猪与肥猪价格存在较大差距,肥猪价格相对较高,北方部分地区340斤左右的大猪出栏实际成交价仍有10元/斤右。标肥价差扩大,叠加全国南北地区气温缓慢回升,猪场疫病风险减弱,二次育肥补栏标猪的意愿增加,这提振了市场情绪。其次,养殖端出栏情绪出现分歧。散户猪场存在一定惜售观望心态,中小标猪认卖意愿减弱;而集团猪企因猪价重心下移、饲料成本上涨,抵触降价的意愿增强。同时,二次育肥入场现象增多,部分规模猪企有缩量拉涨的心态。

基于以上市场供需变化,二育入场以及集团猪企缩量拉涨心态转强,国内猪价重心震荡走高。据屠宰场调价收猪,预计2月18日外三元标猪出栏均价为14.75元/公斤,较前一日上涨0.12元/公斤。南北市场猪价延续稳中偏强走势,北方地区大厂报价偏强1~3毛/公斤左右。不过,理性来看,此番猪价上涨空间有限,市场基本面依然偏空。后市需重点关注二次育肥情绪的变化以及集团猪企出栏节奏的调整。

综述

全国生猪出栏加权日均价为14.84元/公斤,相比昨日上涨0.32%。其中,主流市场外三元大猪全国销售均价为14.95元/公斤,内三元大猪均价为14.58元/公斤,土杂大猪均价为14.18元/公斤。标肥价差依然存在,局部地区二次育肥入场积极,养殖户挺价情绪增强,推动猪价止跌并呈现底部偏强行情。仔猪价格上涨对猪价形成托底,当前仔猪价格处于高位,刺激养殖户从外购仔猪育肥转向二次育肥。市场消费情绪持续低迷,供强需弱状态持续,屠企压价收猪意愿不变。养殖端对后市信心不足,后期二次育肥入场积极性或将减弱,猪价上涨缺乏持续有效动力。猪价总体偏弱走势为主,局部市场存在短时反弹机会,但上涨空间有限。整体呈现下行压力,供应增加而需求相对平淡,猪价可能处于低迷期。全年呈现先跌后涨趋势,上半年价格低迷,下半年可能因季节性需求和供应调整出现一定回升。2025年猪价整体重心下移,行业呈现低利润特征,全年均价预计为15元/公斤。二次育肥入场的积极性及其对市场供应的影响。饲料成本和养殖成本的变化,这将直接影响猪价波动。季节性需求变化,尤其是下半年腌腊和旺季需求对猪价的支撑作用。

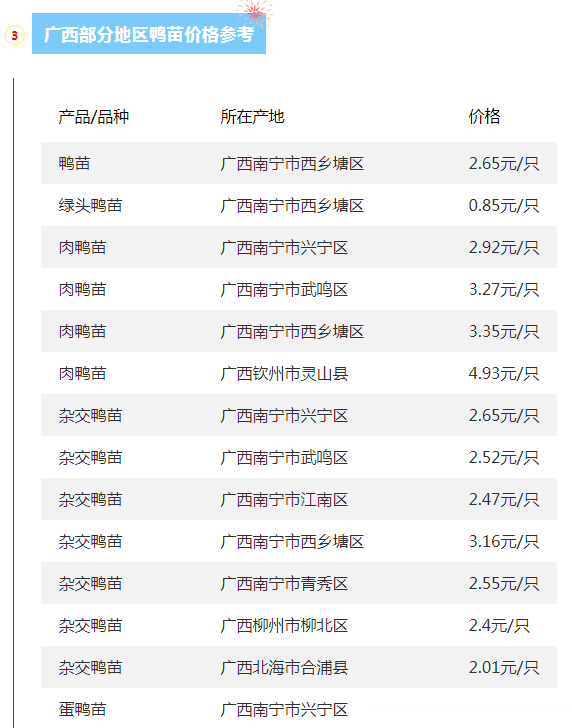

今日全国各地肉鸡、鸭、鹅、鸡蛋、禽苗等参考报价(2025年2月18日)

鸡蛋观点

鸡蛋价格继续下跌。主产区山东鸡蛋均价为7.06元/公斤,较昨日下跌0.11元;河北鸡蛋均价为5.84元/公斤,较昨日下跌0.18元;广东鸡蛋均价为6.67元/公斤,与昨日持平;北京鸡蛋均价为6.50元/公斤,较昨日下跌0.22元。当前鸡蛋产能过剩,供应充足。2025年1月在产蛋鸡存栏量已达12.23亿只,环比增长1.2%,同比增长4.4%,存栏水平处于近四年新高。同时,2025年上半年新开产蛋鸡呈现逐步增加的趋势,供应压力较大。春节后,鸡蛋市场进入消费淡季,学校开学和企业复工虽带来一定需求回暖,但整体消费水平仍低于往年同期。此外,蔬菜价格处于历史低位,替代品需求刺激因素减弱,进一步抑制了鸡蛋消费。由于鸡蛋产量充足,而消费端走货缓慢,生产环节和流通环节的库存天数环比增长,且库存水平高于过去两年。鸡蛋价格预计将继续偏弱运行,市场库存积压和供强需弱的局面难以快速改善。

家禽观点

淘汰蛋毛鸡价格稳中有跌。鸡蛋价格偏弱,养殖企业淘汰老鸡现象增多,但农贸市场需求依旧一般,屠企采购积极性偏低。短期淘鸡价格或偏弱震荡。山东地区均价10.41元/公斤,较昨日持平;江苏地区均价11.40元/公斤,较昨日下跌0.20元;辽宁地区均价11.01元/公斤,较昨日持平。白羽肉毛鸡价格稳中有跌。毛鸡市场供大于求,屠企开工率偏低,压价收鸡为主。同时,饲料价格上涨,养殖成本提高,亏损情况下出栏积极性较高,预计短时肉鸡行情或震荡运行。山东主产区均价5.77元/公斤,较昨日下跌0.03元;辽宁均价6.18元/公斤,较昨日下跌0.01元;江苏主销区均价7.16元/公斤,较昨日持平。白羽肉鸡苗价格稳中有涨。受鸡苗价格低位刺激,养殖户补栏较前期略有好转,企业排苗计划加快。不过,饲料价格上涨,毛鸡价格依旧低位,多数养殖户控制成本情绪偏重,预计短期鸡苗价格或偏强震荡,但上行空间有限。山东主产区均价1.78元/羽,较昨日上涨0.05元;辽宁均价2.12元/羽,较昨日上涨0.07元。

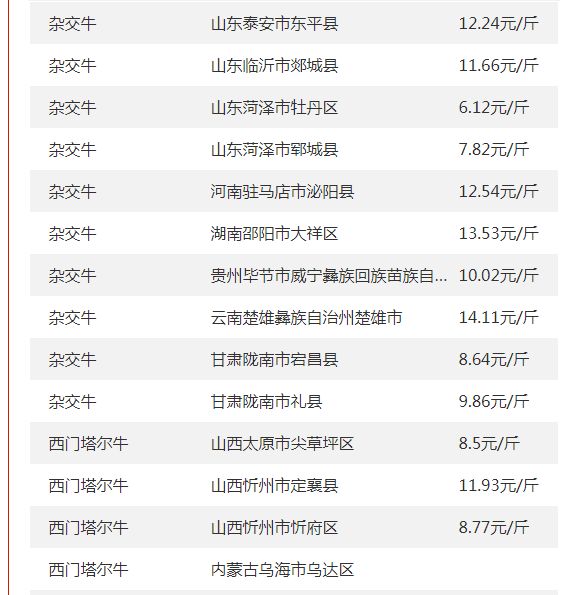

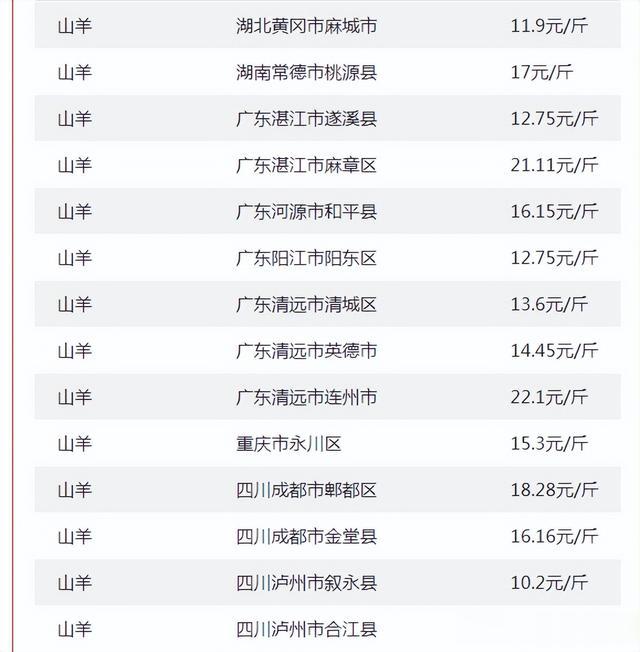

今日全国各地肉牛、肉羊等参考报价与行情资讯(2025年2月18日)

综述:牛肉批发全国平均价格为28.89元/斤,较昨日上涨1.8%。牛肉价格近期呈现一定的上涨趋势,主要受肉牛产能增加、进口量提升以及消费增长不及预期等因素影响。尽管进口牛肉对国产牛肉市场冲击较大,但随着国内牛肉产能去化逐渐显现,预计2025年牛肉价格将呈现温和偏强态势。羊肉批发全国平均价格为29.70元/斤,较昨日上涨1.2%。羊肉价格近期进入消费淡季,但由于前期供应减少和消费需求的季节性波动,价格出现小幅反弹。整体来看,羊肉价格同比仍处于较低水平,但环比有所回升。预计2025年牛肉价格将呈现温和上涨趋势,但整体供应仍相对充裕,价格上涨空间有限。随着消费淡季的到来,羊肉价格预计将继续波动,但整体走势偏弱。建议相关从业者关注市场动态,合理安排生产和销售计划。

全国部分地区玉米、豆粕行情资讯及价格对比(2025年2月18日)

广西地区豆粕行情

广西钦州油厂今日豆粕价格:43%蛋白:2月M2505+780元/吨。2-5月M2505+550元/吨。

豆粕观点:

豆粕现货报价继续上涨,各地涨幅多在20-50元/吨,沿海豆粕报价多运行在3490-3570元/吨之间。生意社数据显示,当日豆粕基准价为3708元/吨,较本月初上涨15.08%。东莞菜粕报价持平为2560元/吨。阿根廷天气担忧支撑美豆抗跌,同时进口大豆到港量偏少,导致局部供应紧张。国内油厂豆粕库存持续下降,油厂挺粕动力依然偏强。截至2025年第6周末,国内豆粕库存量为40.9万吨,较前一周减少1.9万吨。周一国内粕类期货市场反弹受阻,震荡收低,基本回吐周五涨幅,表现明显弱于现货,基差继续扩大。豆粕期货主力合约2503收盘价为3442元/吨,较前一日下跌。当前正值南美大豆生长关键时段,阿根廷降雨预报及巴西保持丰产预期,但南美天气炒作强度不足。巴西大豆收割提速,国内中远期进口大豆供给将趋向宽松。豆粕市场呈现“强现实、弱预期”的特征,维持近强远弱分化行情的概率依然较大。短期内,豆粕现货价格在供应紧张和油厂挺粕情绪的支撑下易涨难跌。豆粕现货价格将继续受到供应紧张的支撑,但期货市场表现偏弱,需关注进口大豆到港情况和油厂开工率。随着巴西大豆丰产预期增强,中远期供应将趋向宽松,豆粕价格上行空间有限。市场将继续围绕关税预期、南美产量和国内大豆到港量交易,不确定性增加。