冰山理论指出:

“人的性格就像海面上的冰山一样,露出来的仅仅只是一部分,即有意识的层面;剩下的绝大部分是处于无意识的,这些部分决定着人的发展和行为”

在文学创作中,海明威也提出类似的观点,他认为“冰山运动之所以雄伟壮观,是因为他只有八分之一在水面上。”

对企业来说同样如是,能被外界所感知到的优或劣,也都是只露出了冰山中的一角,典型的例子就是浪潮信息。

冰山之上,浪潮信息头顶众多“光环”。

1993年浪潮信息研制出国内第一台小型服务器,成功打破垄断,实现国产服务器从0到1的突破。

2023年公司通用服务器、边缘计算服务器、液冷服务器市场份额均为国内第一,超过华为、联想、中科曙光等对手。

公司业务包括通用、边缘、人工智能、液冷等多个服务器产品线,覆盖云数据中心、云服务大数据、智慧城市、智慧企业四大领域。

数据显示,浪潮信息可为客户提供超200款产品、11.5万余种配置,具备强悍的产品管理与交付体系。

那么,冰山之下呢?

从产业链位置看,公司上游为原材料及设备市场,包括芯片、内存、硬盘等,主要对接英伟达、英特尔等科技巨头。

下游则是国内各大互联网厂商、金融、电信和G端企业,处于产业链中游的浪潮信息,可谓是腹背受敌,地位和话语权整体较弱。

可比公司中科曙光,在上下游对海光信息、曙光数创等公司进行产业链布局,整体情况就要好很多。这样看来,浪潮信息众多市占率第一的光环,也不亮眼了。

事实真的是这样吗?

禅宗在形容修行的不同阶段时,有这样一句话:“看山是山,看山不是山,看山还是山。”对于浪潮信息,不妨再转换一次视角。

服务器产品的市场份额能攀升至全球第二、国内第一,浪潮信息的成功,绝非偶然。

况且,2023年公司液冷服务器国内市占率在41%、边缘计算服务器市占率约48%,均在高位,想必浪潮信息还有其他隐藏很深的优势。

具体来看,体现在这两方面:

1.产品交付周期短。

目前,浪潮信息的新品研发周期从18个月缩短至8个月,在客户提出需求后,最快可以3个月交付样机。这种快速响应能力、交付能力,为浪潮信息提供了明显的竞争优势。

不仅如此,浪潮信息独创了JDM生产模式。与传统ODM代工不同,JDM联合制造模式不是单纯将产品卖给客户,客户也能参与到产品的设计研发中,构筑了公司的差异化壁垒。

随着JDM的不断深化,公司交付周期已压缩至5-7天。

2.技术实力过硬。

浪潮信息已形成完善的产品线,通用服务器适配Intel、AMD、AMR等多种芯片。

公司很早就与英特尔、英伟达建立了计算实验室和云超算应用中心,人工智能服务器支持国内外多种主流AI加速卡,具备领先的深度学习框架。

2024年浪潮信息新推出的AI服务器NF5468H7,支持8张AI加速卡,实现了全面的GPU生态适配,能兼容国内主流的各种高端AI芯片,技术实力相当过硬。

不仅如此,公司践行“Allin液冷”战略,研发出业内首个可支持浸没式液冷50℃进液温度的超高密度服务器NF5180G7。

不过,浪潮信息近期还出现了一个问题,公司盈利能力在下滑。

2023年-2024年前三季度,公司毛利率从10.04%降至6.70%,净利率从2.73%减少到1.54%,下降幅度并不算小。

细分来看,浪潮信息盈利能力下滑的原因有二:

一是客户结构的改变。2024年浪潮信息客户构成以互联网厂商为主,相关业务毛利率本身就较低。

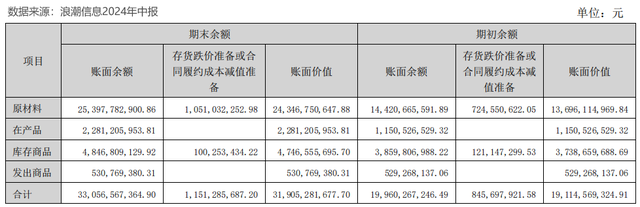

二是应收账款、存货的增加。2024年前三季度浪潮信息应收账款为237.7亿元,同比大增59.56%,同期存货也一路攀升至385.1亿元。

这将带来信用减值、资产减值,对公司净利润造成一定影响,从而影响净利率。

目前,公司正加强账期管理,2024年前三季度浪潮信息应收账款周转天数仅为53.4天,是公司自2020年以来达到的最优水平,日后信用减值的现象有望逐步缓解。

另外,存货的高位水平,也不会长期维持:

一来,全球AI服务器出货,增长较快。

相较于通用服务器,AI服务器的增长更快。

预计2023-2026年,全球AI服务器出货量将从118万台增至237万台,市场规模从248亿美元增长至347亿美元,公司存货有望随之快速释放。

二来,在手订单增加,存货结构健康。

从2024上半年公司存货构成来看,存货总额为319.05亿,原材料就有243.47亿,这种情况大概率是在提前备货。

合同负债也维持着增长的势头,2023-2024上半年,浪潮信息合同负债从19.1亿元增至77.3亿元。

合同负债可以简单理解为双方签订合同时约好的订金,这样看公司在手订单也处于增加状态。

因此,浪潮信息盈利能力的下降只是短期现象,日后会逐渐回升。

而且,公司业绩表现也呈现出明显的转好迹象。2024年前三季度,公司实现营收831.3亿元,同比增加72.26%;实现净利润12.94亿元,同比增加67.05%。

业绩端的表现,意味着公司之前备下的存货,正逐渐转化成营收。这也说明浪潮信息是一家深不可测的公司,仅从存货与产业链位置判断,无法知晓其真正水平。

最后,总结一下。

作为全球一流、国内第一的服务器生产商,浪潮信息在产品研发、交付速度、技术实力等方面均具备明显优势,公司实力存在被低估的嫌疑。

虽然2024年来浪潮信息的盈利能力有所下滑,但AI服务器出货量增加且公司在手订单充沛,后面有望迎来业绩与盈利能力的双升。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

这种毛利率的公司也好意思吹?

如果芯片被断供了,也不会卡喉咙才是真牛逼