近年来,银行存款利率持续走低,三年期定存利率从高峰期的4%以上跌至2%以下,部分中小银行甚至出现“利率倒挂”(五年期利率低于三年期)。在资管新规打破刚性兑付、理财净值化转型的背景下,保守型投资者面临“钱该往哪里放”的焦虑。本文结合宏观经济趋势与金融政策调整,系统梳理2025年前安全理财的核心逻辑与实操路径。

全球低利率环境下,中国央行通过LPR(贷款市场报价利率)下调引导融资成本下降,2023年10月一年期LPR已降至3.45%,五年期以上LPR为4.2%。银行净息差收窄倒逼存款利率同步下行,2024年国有大行三年期定存利率普遍跌破2.5%。

这一趋势背后是经济增速换挡与债务化解的深层需求。财政部数据显示,2023年地方政府债务率接近120%,降低融资成本成为化解债务风险的关键工具。对普通储户而言,传统“存银行吃利息”的模式难以跑赢通胀(2023年CPI同比上涨0.8%),亟需寻找兼顾安全性与收益的替代方案。

保本理财新选项:四大工具横向对比

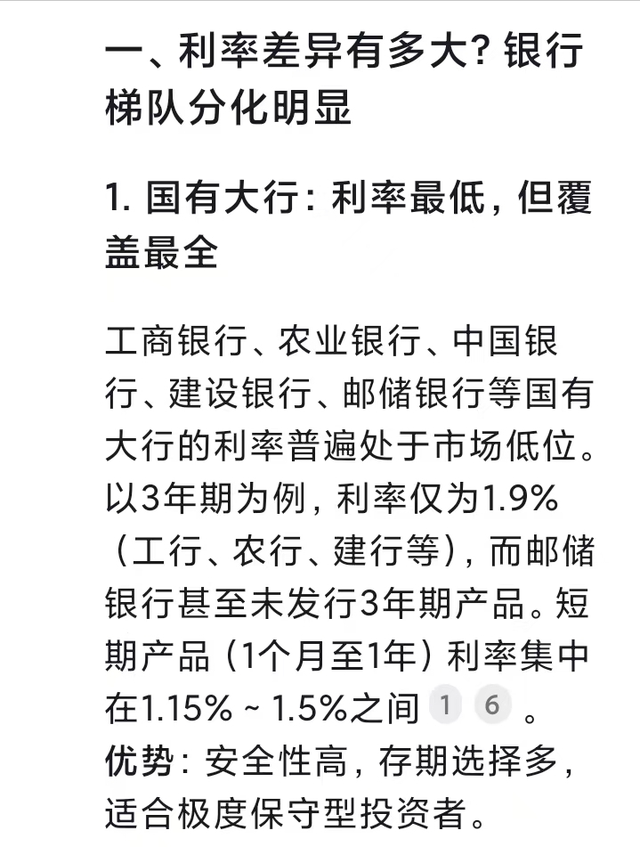

1. 大额存单:利率略高但流动性受限作为存款保险覆盖的保本产品,大额存单仍具竞争力。2024年国有银行三年期大额存单(20万元起)利率约2.6%-2.8%,部分城商行通过“拼单”模式降低门槛至5万元,利率上浮至3.0%。需注意提前支取按活期计息(0.2%)的规则,适合确定长期不用的资金。

2. 储蓄国债:安全天花板,抢购需策略凭证式储蓄国债三年期利率2.85%,五年期2.97%,每月10日发行且额度紧张。2023年深圳某网点开售1小时内售罄的案例显示,投资者可通过“国债托管账户”实现线上购买,或选择流动性更强的记账式国债(二级市场交易,价格波动风险低)。

3. 结构性存款:挂钩衍生品的“保底+浮动”模式这类产品将大部分资金投入存款,小部分购买金融衍生品。如某银行“看涨黄金”结构性存款,保底利率1.5%,若到期日金价上涨超5%,实际收益可达3.8%。需仔细阅读说明书,避免误选非保本型产品。

4. 保险类产品:长期锁利的双刃剑增额终身寿险、年金险等产品通过“保证利率+分红”设计,长期IRR(内部收益率)可达2.5%-3.5%。但需警惕销售误导,某案例中投保人误将“演示利率”当作保证收益,导致实际回报不及预期。

进阶策略:三类组合拳破解低收益困局

• 阶梯式存款法

将资金按1:2:3比例分配至1年、2年、3年期存款,每年到期资金再转存为3年期,兼顾流动性与收益。以100万元为例,年均收益可比普通定存提高0.3个百分点。

• 国债逆回购+货币基金套利

月末、季末国债逆回购利率常冲高至4%-5%,与货币基金(七日年化1.8%-2.2%)组合操作,年化收益可提升至2.5%以上。需关注央行公开市场操作节奏,避开利率低谷期。

• 黄金+美元对冲组合

配置5%-10%资产于实物黄金或黄金ETF,搭配美元存款(部分银行1年期利率达5.2%),可对冲人民币贬值风险。2023年人民币兑美元贬值4.5%,对冲组合收益跑赢单一资产3个百分点。

央行《2023年金融稳定报告》提出“完善市场化利率形成机制”,预示存款利率浮动上限可能进一步放开。中小银行为揽储或推出“特色存款”,如某农商行试点的“医疗应急存款”,满足条件可享额外0.5%利率加成。

同时,个人养老金账户税收优惠扩容值得关注。2024年试点城市扩大至全国,每年1.2万元额度投资养老储蓄、理财等产品,可抵减应税收入。若政策延续至2025年,30岁群体连续缴纳35年,复利效应下预期可累积超200万元养老储备。

利率市场化改革浪潮下,被动等待高息存款回归已不现实。2025年的理财战场,属于那些早做规划、善用政策工具、敢于适度承担风险的理性投资者。记住,保本只是底线,增值才是目标——在安全边际内寻找最优解,方是财富管理的真谛。