焦炭核心逻辑

供需两旺,现货下降趋缓,盘面震荡

焦钢博弈延续,现货提降缓慢,盘面震荡运行。在第一轮提降之后,部分焦企挺价意愿较强,现货下降趋缓。盘面在回升前期一半跌幅之后,见底回升,但已经阶段性见顶,预期震荡运行。

供需两旺,未来趋于宽松。本周100家独立焦化厂焦炉生产率继续回升,达到79.36%,山东省出台“以煤定焦”政策,独立焦企有限产35%的预期,生产率后续提升空间有限。247钢厂开工率为91.41%(+0.23),铁水日均产量243.31万吨/天(+0.61)。唐山限产政策的反复给市场提供了限产政策的想象空间,短期下游需求旺盛。目前为止,粗钢产量同比依然高于去年,下半年压减粗钢产量的任务艰巨,钢厂的需求中长期存在走弱预期。

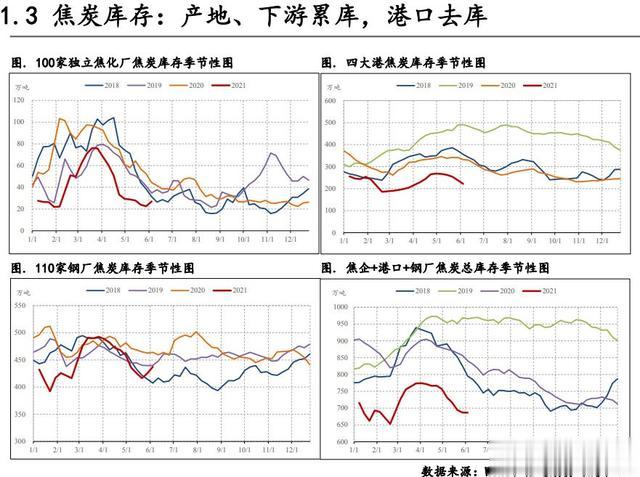

焦企库存增加,钢厂累库,港口库存像下游转移。本周,100焦独立焦化厂焦炭库存27.07万吨(+4.47)。110家钢厂焦炭库存437.4万吨(+11.81),钢厂开始累库。港口库存持平,加速向下游转移。

观点总结:虽然焦企挺价意愿较强,但随着产业链整体累库,主动权会进一步向钢厂倾斜,现货提降速度可能较慢,但下跌不可避免。短期可关注9-1反套机会。

风险提示:压减粗钢产能不及预期(上行风险),焦炭新产能投产不及预期(上行风险)。

焦煤核心逻辑

供需偏紧,下游继续去库,价格震荡偏强

产地炼焦煤价格下调,盘面震荡偏强。本周,各产地炼焦煤价格均有一定程度下调。期货价格已经整理近一周,预期接下来震荡偏强运行。

供给偏紧,需求旺盛。受山东枣矿集团安全事故影响,各地加强安全检查力度,焦煤供给偏紧,产量增幅有限。进口煤方面,澳煤进口恢复无望,蒙煤进口再生变数,通关口岸再次查出确诊病例,通过车数降至100车以下。多重因素叠加下,焦煤供给偏紧状态难以缓解。下游需求方面,近两周焦企开工率快速回升,钢厂高炉生产率也维持高位,焦煤需求旺盛。

产业链各环节库存均有一定程度下降。上周,产地炼焦煤库存持平,贸易商无囤货意向,港口库存下降。高生产率下,下游焦企钢厂库存均有一定程度下降。

综合来看,焦煤供需偏紧,下游持续去库。目前市场情绪逐步回归理性,供需偏紧格局下,预期价格将震荡回升,短期可关注9-1正套机会。

风险提示:焦煤进口政策放开(下行风险)。

研究员:信达期货黑色团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。