不说虚的,有牛市迹象!看券商K线,一目明了。

实体涨幅已经创出今年新高,券商的外号不用我说,大家应该清楚,牛市旗手。

当然,关于“牛市”这种一说就上头的词,尽量少关注为好。

更中肯的态度,应该是坚持做基本面研究,并同步了解市场规律,两者结合便可慢慢获得丰厚盈利。

狼哥目前可以非常肯定地告诉各位,不说牛市,起码可以看反转。注意不是简单的反弹。

它意味着幅度不会太小,指数可能有十个点以上的拉升,个股把握好的话二十个点估计也正常。

大盘点到为止,下面开始本周的“每周一股”——纳思达(002180)。

光看名字,大部分人可能不太了解它是做什么的。

但说一下它的产品,奔图打印机,想必知道的人就会大批量增加。

起码体制内、大企业里,它家的产品非常多见。

尤其印在打印机上的“中国人自己的打印机”,令人印象格外深刻。

懂点中国文化的人,都能想得到,敢这么说,首先得政治过关。

保密安全十分重要,自己打印东西怎么能信得过外国机子,况且现在国际情报间谍太厉害。

其次产品过硬,技术不行不能接受,这是起码的底线。

最关键的,很可能形成垄断格局,进而创造巨大盈利点。

另外,关于打印机,我们印象中好像全是外国产品。

况且打印机产业已经非常成熟,中国企业想要做中国人自己的打印机,难度可想而知。

如此想来,就会对这家公司十分好奇,想知道它是怎么做起来的?当下的状况又如何?

创始人汪东颖,出生河南,是个学霸。

毕业后到了珠海,和大家耳熟能详的格力电器渊源极深。

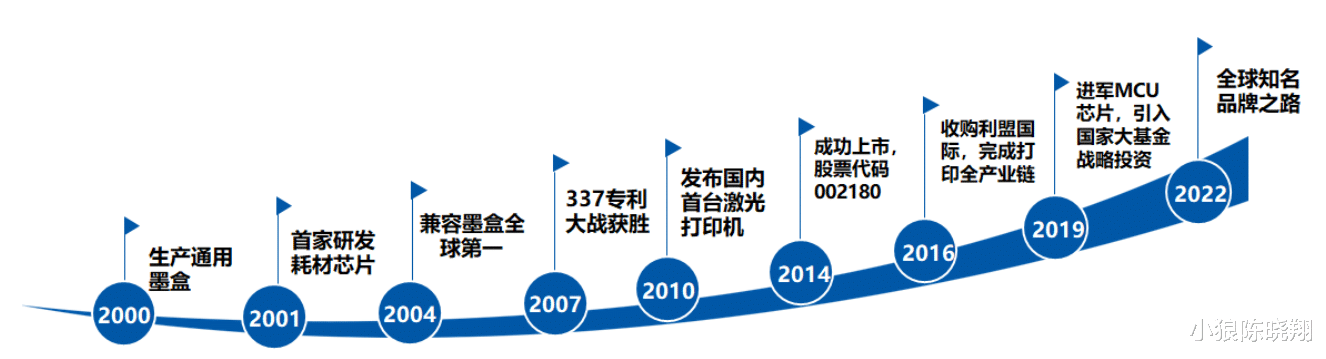

2001年,辞职创办珠海纳思达电子科技有限公司,出任总经理。专注打印行业,已二十多载。

最早做墨盒,品牌名为“格之格”,2004年产销量跃居全球第一。

然后逐渐进入耗材芯片、通用硒鼓等领域。

2010年,经过两年研发,奔图打印机正式发布。

它成为我国第一台有自主核心技术的激光打印机,打破外企对中国打印机产业近三十年的技术垄断,让中国成为继美、日、韩后第四个掌握激光打印机核心技术的国家。

据2022年中央政府采购网公告,奔图打印机常年位居机关采购打印机榜首。

奔图能取得如此成就,每一个国人都应该感到自豪。即便在使用体验等方面还有许多可以改进的地方。

当我们了解到其一路走来的艰辛,就会觉得更加不容易。

一方面,低技术含量、低利润率的打印耗材,倒逼纳思达向更高难度发起挑战,进军打印机及其芯片领域。

另一方面,做大了之后外围的封锁打压,让自主可控、国产替代成为了一条不得不走的路。

核心技术自研,离不开专利和芯片。

而打印机企业的商业模式,先低价卖打印机抢占市场,再通过买配套耗材获取长久利润。

其中的关键,卖出去的打印机必须使用原装耗材,这就离不开高技术含量的芯片,让打印机能够识别适用。

后起的我们,除了自己使劲,还动用了资本的力量。

毕竟,打印机市场数十年激烈竞争下来,早已寡头化。

走资本之路,分两步。

一是先在国内A股,2014年6月,借壳万利达上市,名叫艾派克。

二是利用资金杠杆,收购外国行业龙头。

其中有一家十分了得,堪称“蛇吞象”,2016年并购美国的利盟国际Lexmark。

自己账上1亿,三次杠杆合计40多亿,收购了11倍销售、8倍总资产规模的世界打印机第五公司。

由此而来的直接影响,让自身营收规模从20亿元增长至200亿元。

当然,一口吃这么大一个胖子,且消化了一阵子。

到目前来看,还算健康,2022年的资产负债率已降到60%以下,度过了危险期。

放眼全球打印机市场,惠普、兄弟、佳能长期占据前三,纳思达异军突起来到了世界第四。

通用耗材早在2021年就占据全球市场近6成,名副其实的龙头老大。

芯片不仅打印领域扎实,还向工控及汽车MCU进军,500人团队,妥妥的高科技。

至于纳思达的未来,国内、海外两条腿走路,打印机、芯片、耗材三者协同推进,自主可控+国产替代前途无限光明。

途中必然有各种插曲,今年6月又被美国列入禁令名单,侧面也说明公司实力在增强。

还有电子化无纸化办公虽已普及,但打印机需求不降反升,等纳思达做到世界第一再考虑瓶颈问题不迟。

公司质地优良,但股价今年跌跌不休,月线差点九连阴。

从去年底最高近59元,跌到现在33元,跌超40%!

总市值目前470亿,按券商预测的今年利润25亿,市盈率不到20倍。

不过年中报预告不理想(信创、半导体下行),适当降低到15亿,也不过32倍。

对于一家有科技含量的公司,估值不算高,具有相当安全边际。

增速方面,机构预测,净利营收都15%+,成长性良好。

PEG不到1,性价比非常高。

公司自己可能也觉得跌多了,大手笔回购。

60元以下回购10-20亿,目前回购了3.4亿或0.58%。

股价方面,有翻倍潜力。

一是7家机构评级距离目标价有98%上涨空间,二是公司回购上限距离现价接近翻倍,三是创历史新高概率大即翻倍。

技术上,股价超跌,走势很弱,布局需要耐心。

可分批建仓,每跌多少,或每过几个月,逐步加仓。

但月线级别,前面有2014年借壳上市以来的大平台支撑。

再结合2016年以来年年营收都在200亿以上,市销率才2倍多。

加之连跌太久、回调充分,向下空间有限。

日线级别,6月12日利空跳空低开高走大量大阳线,是近期重要参考位,大幅低于可能性低。

同时MACD有背离,即近日32元创新低,有见底迹象,可考虑试仓上车。