文:燕翔、石琳

核心结论年初以来美股走势良好的同时,市场上对于美股集中度的讨论明显增加。全球层面看,美股集中度首先体现为美股市值占全球比重创二十年来新高:(1)市值维度:截至6月下旬,美股市值占全球股市市值比重升至49%,较23Q4提升2.5pct,接近2001年前高;(2)资金流入维度:年初以来全球权益资金持续涌入美股,对美股配置比例处于近20年最高水平;(3)宏观因素而言,美国经济相对优势较强,领跑发达经济体:美股市值占比持续持续提升,主要源于美国经济韧性较强,尤其是其在全球经济的地位加强;(4)微观层面而言,美股公司业绩表现良好:美股市值占比持续提升,得益于美股公司投资价值突出,尤其是盈利能力明显居前,而2023年以来其盈利端的相对优势更加凸显。美股层面看,其集中度体现为以美股七姐妹为代表的头部公司市值和涨幅贡献占比过高,对美股大盘的影响处于历史极高水平:(1)市场集中度创近二十年新高:截至6月下旬,美股前十大公司市值占比为36.5%,创2005年以来最高;(2)龙头科技股贡献主要涨幅:从指数表现看,2023年以来美股中小盘跑输大盘,大盘跑输头部科技龙头;(3)AI高景气驱动TMT板块大幅上涨:2023年以来AI高景气持续演绎,带动美股TMT板块大幅上涨;(4)加息周期以来大盘股业绩优于中小盘:2022年美联储加息以来,中小企业受冲击幅度大于大型企业,中小盘跑输大盘。美股的相对强势或未结束,但全球资产再均衡渐近:(1)美股的相对强势或尚未结束:美国经济韧性仍然较强,2024年EPS增速有望在发达经济体中维持领先;(2)美股估值并不占优:与其他市场相比,美股估值端并不便宜,客观上存在全球资产再均衡的诉求;(3)欧股的配置价值体现:估值处于历史低位+对AI依赖度偏低,对于风险平衡型投资者而言,增配欧股性价比较高;(4)但非美经济体的投资机会或需要看到美元流动性转松:美国去通胀仍需时间,不排除全年不降息风险,美元流动性偏紧格局在24Q3前难以实质性松动,非美经济体投资机短期或仍需等待。若不买AI,美股配什么:(1)全年维度对美股不悲观,但短期继续上涨的动能大概率有限:AI板块过高的集中度,及市场对美联储降息仍相对乐观,意味着短期美股继续上涨或乏力;(2)按哑铃型策略思路,在保持部分AI仓位同时,可适当配置顺周期和资源品板块:通讯服务和公用事业板块在AI驱动下景气度明显提升,且估值远低于信息技术,配置价值较高;与AI板块相比,顺周期及资源品估值性价比较高,可择机配置。风险提示:美联储表态偏鹰;金融风险事件爆发;AI进展不及预期等。报告正文

1 全球层面的集中度:

美股市值占全球比重接近50%

开年以来美股领跑发达市场,是表现最好的大类资产之一。截至6月28日,道琼斯工业指数、纳指达克指数、标普500指数分别上涨3.8%、18.1%、14.5%,总体取得较好收益。而按Factset的统计口径,均按美元计价的话,美股年初至今上涨12.3%,领先发达经济体(12.3%),较欧洲(3.5%)、加拿大(1.2%)、日本(0.6%)的超额收益明显,是年初以来表现最好的大类资产之一,总体仅落后于大宗商品。

美股走势良好的同时,市场上对于美股集中度的讨论明显增加。从全球市场的维度看,美股集中度首先体现为美股市值占全球比重持续提升,接近2001年前高。截至6月下旬,美股市值占全球股市市值比重升至49%,较去年年底提升2.5pct,接近2001.07前高(50.5%)。从更长的历史周期看,2011年以来美股市值占全球比重持续提升,2023年下半年以来甚至边际加速。相应地,欧股市值占比在2008年金融危机后持续下行,与美股的差距不断加大,新兴市场市值占比在2022H2以来同样边际走弱。

美股走势良好的同时,市场上对于美股集中度的讨论明显增加。从全球市场的维度看,美股集中度首先体现为美股市值占全球比重持续提升,接近2001年前高。截至6月下旬,美股市值占全球股市市值比重升至49%,较去年年底提升2.5pct,接近2001.07前高(50.5%)。从更长的历史周期看,2011年以来美股市值占全球比重持续提升,2023年下半年以来甚至边际加速。相应地,欧股市值占比在2008年金融危机后持续下行,与美股的差距不断加大,新兴市场市值占比在2022H2以来同样边际走弱。 年初以来全球权益资金持续涌入美股,对美股配置比例处于近20年的最高水平。参照EPFR的统计口径,年初以来全球权益资金仍持续加大美股配置,其比例由去年年底的59.3%提升至5月底的60.4%,突破2022.10前高,处于2001年有数据统计以来的最高水平。从更长的历史周期看,同样从2011年开始,全球权益资金对美股配置持续提升,对欧洲配置持续下降,这一趋势到现在并未发生转变。

年初以来全球权益资金持续涌入美股,对美股配置比例处于近20年的最高水平。参照EPFR的统计口径,年初以来全球权益资金仍持续加大美股配置,其比例由去年年底的59.3%提升至5月底的60.4%,突破2022.10前高,处于2001年有数据统计以来的最高水平。从更长的历史周期看,同样从2011年开始,全球权益资金对美股配置持续提升,对欧洲配置持续下降,这一趋势到现在并未发生转变。 从宏观层面而言,美股市值占比持续创二十年来新高,主要源于美国经济韧性较强,尤其是其相较全球经济的地位加强。从长周期看,2011年美国GDP占全球比重降至1960年代以来最低的21.1%,但从2012年开始其比重波动提升,到2022年已上行至25.2%。相应地,美元指数在2012年以来进入明显的上行周期,反映美国经济相较全球经济的地位加强。从短周期看,2023年以来美国经济韧性持续偏强,在发达经济体中地位突出。2023Q2开始,美国实际GDP增速超越欧洲、日本,到24Q1美、欧、日增速分别为2.9%、0.1%和-0.1%,美国经济韧性较强,使得其更容易吸引全球资金流入。

从宏观层面而言,美股市值占比持续创二十年来新高,主要源于美国经济韧性较强,尤其是其相较全球经济的地位加强。从长周期看,2011年美国GDP占全球比重降至1960年代以来最低的21.1%,但从2012年开始其比重波动提升,到2022年已上行至25.2%。相应地,美元指数在2012年以来进入明显的上行周期,反映美国经济相较全球经济的地位加强。从短周期看,2023年以来美国经济韧性持续偏强,在发达经济体中地位突出。2023Q2开始,美国实际GDP增速超越欧洲、日本,到24Q1美、欧、日增速分别为2.9%、0.1%和-0.1%,美国经济韧性较强,使得其更容易吸引全球资金流入。

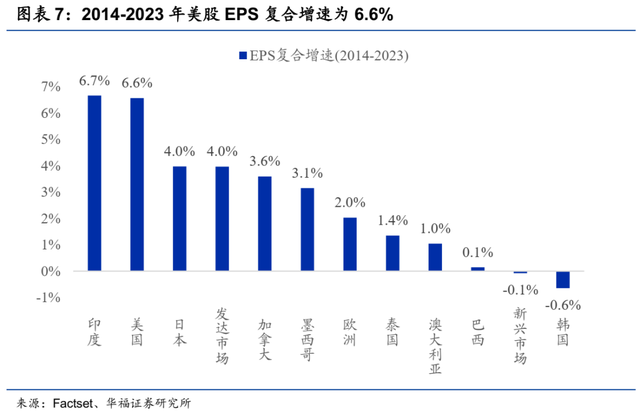

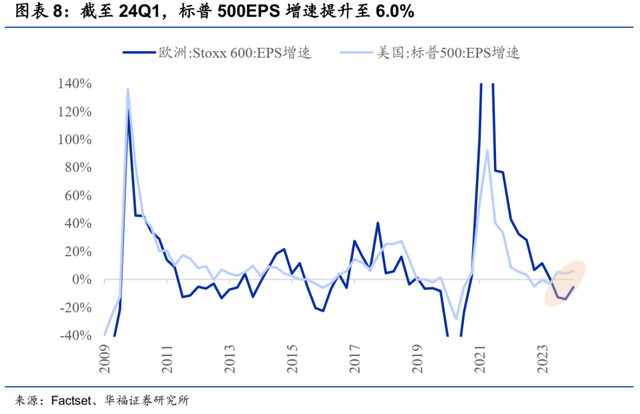

从微观层面而言,美股市值占比持续创二十年来新高,主要源于美股公司投资价值突出,尤其是盈利能力明显居前,而2023年以来美股盈利端的相对优势更加凸显。从长周期的视角看,参照Factset的统计数据,2014-2023年美股EPS复合增速为6.6%,仅略落后印度的6.7%,明显领先日本(4.0%)、加拿大(3.6%)、欧洲(2.0%)等发达经济体,较新兴市场(-0.1%)的优势更为明显。从短周期的视角看,在美国经济韧性+AI产业的驱动下,美股EPS增速在23H2以来明显改善,截至24Q1,美股EPS增速达6.0%,远远领先同期欧股的-5.6%。

从微观层面而言,美股市值占比持续创二十年来新高,主要源于美股公司投资价值突出,尤其是盈利能力明显居前,而2023年以来美股盈利端的相对优势更加凸显。从长周期的视角看,参照Factset的统计数据,2014-2023年美股EPS复合增速为6.6%,仅略落后印度的6.7%,明显领先日本(4.0%)、加拿大(3.6%)、欧洲(2.0%)等发达经济体,较新兴市场(-0.1%)的优势更为明显。从短周期的视角看,在美国经济韧性+AI产业的驱动下,美股EPS增速在23H2以来明显改善,截至24Q1,美股EPS增速达6.0%,远远领先同期欧股的-5.6%。

2 美股层面的集中度:

前十大公司市值占比接近37%

从美股市场自身维度看,其集中度体现为以美股七姐妹为代表的头部公司市值和涨幅贡献占比过高,对美股大盘的影响处于历史极高水平。截至6月下旬,美股前十大公司市值占比为36.5%,处于2005年以来的最高值。从长周期视角看,2014H2以来美股集中度持续提升,2022年随着美联储开启加息,头部公司下跌幅度加大,使得集中度明显下降,但2023年开始再度提升,目前已创2005年以来的历史新高。 从指数表现看,美股集中度在2023年以来持续提升,使得美股中小盘明显跑输大盘,头部龙头公司则明显跑赢大盘。以标普500为例,2023年以来标普500等权重持续跑输标普500,反映以美股七姐妹为代表的龙头科技类公司贡献主要涨幅。而从更广的视角看,2023年以来以罗素2000为代表的小盘股持续跑输标普500为代表的大盘股,其相对比值已处于近20年来的最高值。

从指数表现看,美股集中度在2023年以来持续提升,使得美股中小盘明显跑输大盘,头部龙头公司则明显跑赢大盘。以标普500为例,2023年以来标普500等权重持续跑输标普500,反映以美股七姐妹为代表的龙头科技类公司贡献主要涨幅。而从更广的视角看,2023年以来以罗素2000为代表的小盘股持续跑输标普500为代表的大盘股,其相对比值已处于近20年来的最高值。

美股市值集中度提升,首先源于AI带来的产业革命推动,2023年以来美股中TMT板块持续保持高景气状态。2023年开始在生成式AI推动下,TMT板块持续受到市场关注,并且从23Q2开始直接体现在相关上市公司的财报数据中,通讯服务、信息技术为代表的TMT板块EPS增速大幅提升。截至24Q1,通讯服务、信息技术EPS增速分别为34.5%、25.4%,而公用事业受益于AI浪潮下美国数据中心建设对用电量的需求提升,ESP增速提升至29.1%。如果从贡献度视角看,24Q1标普500EPS的6%增速中,TMT板块合计贡献7.8%。在美联储尚未降息、利率维持高位的背景下,2023年以来的AI浪潮使得TMT板块盈利高增,对美股带来最主要拉动。

美股市值集中度提升,首先源于AI带来的产业革命推动,2023年以来美股中TMT板块持续保持高景气状态。2023年开始在生成式AI推动下,TMT板块持续受到市场关注,并且从23Q2开始直接体现在相关上市公司的财报数据中,通讯服务、信息技术为代表的TMT板块EPS增速大幅提升。截至24Q1,通讯服务、信息技术EPS增速分别为34.5%、25.4%,而公用事业受益于AI浪潮下美国数据中心建设对用电量的需求提升,ESP增速提升至29.1%。如果从贡献度视角看,24Q1标普500EPS的6%增速中,TMT板块合计贡献7.8%。在美联储尚未降息、利率维持高位的背景下,2023年以来的AI浪潮使得TMT板块盈利高增,对美股带来最主要拉动。

美股市值集中度提升,尤其是美股中小盘明显跑输大盘,主要源于2022年美联储加息周期启动以来,中小企业受冲击幅度明显大于大型企业。按标普系列指数口径,2023年以来衡量美股大盘的标普500EPS增速波动提升,而标普小盘600的EPS增速持续下降,截至24Q1标普500、标普小盘600的EPS增速分别为6.0%、-21.03%。其主要原因在于企业部门对于利率较为敏感,而小企业由于抗风险能力较差,在美联储持续加进周期中,盈利端受冲击较大企业更为明显。

美股市值集中度提升,尤其是美股中小盘明显跑输大盘,主要源于2022年美联储加息周期启动以来,中小企业受冲击幅度明显大于大型企业。按标普系列指数口径,2023年以来衡量美股大盘的标普500EPS增速波动提升,而标普小盘600的EPS增速持续下降,截至24Q1标普500、标普小盘600的EPS增速分别为6.0%、-21.03%。其主要原因在于企业部门对于利率较为敏感,而小企业由于抗风险能力较差,在美联储持续加进周期中,盈利端受冲击较大企业更为明显。

3 美股的相对强势或未结束,

但全球资产再均衡渐近

美股的相对强势或尚未结束,主要源于美国经济韧性仍然较强,2024年EPS增速有望在发达经济体中维持领先地位。根据Factset的数据口径,2024美股EPS增速有望从上年的1.2%提升至13.9%,领先欧洲(7.9%)、日本(7.2%)、加拿大(5.3%)等经济体。美股盈利端的相对强势,一方面源于AI高景气有望延续,尤其是其应用落地有望加速,市场对此整体偏乐观。另一方面,23Q4以来美国金融条件的阶段性放松,从去库逐渐进入到补库周期,以及财政端水平整体不弱,以及美股自身的反身性,均带来EPS提升的催化。 但美股估值分位数相对偏高,与欧洲、日本等发达市场及一众新兴市场相比,估值端已不便宜,客观上存在全球资产再均衡的诉求。截至6月下旬,美股PE(FY1)达22.5X,高于过去10年估值中位数(19.3X),处在历史分位数的78.9%,高于日本(46.2%)、欧洲(31.9%)、中国(13.4%)等经济体,估值端相对不便宜。在美股集中度持续提升的背景下,出于对冲风险考虑,客观上存在全球资产再平衡的诉求。

但美股估值分位数相对偏高,与欧洲、日本等发达市场及一众新兴市场相比,估值端已不便宜,客观上存在全球资产再均衡的诉求。截至6月下旬,美股PE(FY1)达22.5X,高于过去10年估值中位数(19.3X),处在历史分位数的78.9%,高于日本(46.2%)、欧洲(31.9%)、中国(13.4%)等经济体,估值端相对不便宜。在美股集中度持续提升的背景下,出于对冲风险考虑,客观上存在全球资产再平衡的诉求。 尤其对于同属发达市场的欧股而言,估值处于历史偏低水位+对AI依赖度偏低,对于风险平衡型投资者而言,增配欧股或是较优选择。截至6月下旬,以Stoxx Europe 600衡量的欧股PE(FY1)为14.3X,低于过去10年均值(15.9X),尤其是与美股相比,估值性价比偏高。而在欧央行6月已开启降息、欧洲经济有望进入复苏通道的背景下,欧股盈利端同样有望边际改善。而从股市构成看,与美股相比,欧股中AI等科技类公司占比偏低,医药、工业和银行等行业市值位居前列,因此若AI行情调整,欧股受冲击可能较小。

尤其对于同属发达市场的欧股而言,估值处于历史偏低水位+对AI依赖度偏低,对于风险平衡型投资者而言,增配欧股或是较优选择。截至6月下旬,以Stoxx Europe 600衡量的欧股PE(FY1)为14.3X,低于过去10年均值(15.9X),尤其是与美股相比,估值性价比偏高。而在欧央行6月已开启降息、欧洲经济有望进入复苏通道的背景下,欧股盈利端同样有望边际改善。而从股市构成看,与美股相比,欧股中AI等科技类公司占比偏低,医药、工业和银行等行业市值位居前列,因此若AI行情调整,欧股受冲击可能较小。

但非美经济体的投资机会或需要看到美元流动性转松。从历史经验看,美债利率持续上行,反映美元流动性持续收紧,对应全球股票市场估值均承压,其中新兴市场“杀估值”通常更为明显,历史上2013年、2018年及2022年以来的美债利率大幅上行阶段,新兴市场估值下跌幅度较发达市场更大。而年初以来,在美国经济和通胀数据持续超预期、美联储边际转鹰背景下,市场对美联储降息预期大幅推迟,尽管5月以来已有明显调整,但年内美债和美元整体维持强势,全球“便宜钱”相对受限,对非美经济体尤其是新兴市场的杀估值较为明显。

但非美经济体的投资机会或需要看到美元流动性转松。从历史经验看,美债利率持续上行,反映美元流动性持续收紧,对应全球股票市场估值均承压,其中新兴市场“杀估值”通常更为明显,历史上2013年、2018年及2022年以来的美债利率大幅上行阶段,新兴市场估值下跌幅度较发达市场更大。而年初以来,在美国经济和通胀数据持续超预期、美联储边际转鹰背景下,市场对美联储降息预期大幅推迟,尽管5月以来已有明显调整,但年内美债和美元整体维持强势,全球“便宜钱”相对受限,对非美经济体尤其是新兴市场的杀估值较为明显。 美国去通胀仍需时间,甚至不排除全年不降息风险,意味着美元流动性偏紧格局在24Q3前或难以实质性松动,非美经济体投资机会短期仍需等待。对于美国通胀而言,即使按环比0.2%的偏弱假设看,到8-9月有望达到全年最低的3.0%附近,随后在基数效应作用下再度回至3%以上,离美联储2%的目标仍然有较大距离。美国通胀下行速率偏缓,固然有23Q4美联储提前释放偏鸽信号、对经济和各类资产均带来提振的效应,但大宗商品价格上涨及房租项的卷土重来,或是美联储有心无力的痛点,均会对后续通胀带来支撑。

美国去通胀仍需时间,甚至不排除全年不降息风险,意味着美元流动性偏紧格局在24Q3前或难以实质性松动,非美经济体投资机会短期仍需等待。对于美国通胀而言,即使按环比0.2%的偏弱假设看,到8-9月有望达到全年最低的3.0%附近,随后在基数效应作用下再度回至3%以上,离美联储2%的目标仍然有较大距离。美国通胀下行速率偏缓,固然有23Q4美联储提前释放偏鸽信号、对经济和各类资产均带来提振的效应,但大宗商品价格上涨及房租项的卷土重来,或是美联储有心无力的痛点,均会对后续通胀带来支撑。

4 若不买AI,美股配什么?

全年维度对美股不悲观,但短期继续上涨的动能大概率有限。从全球视角看,美国经济韧性较强,或在发达经济体中继续领跑,美股EPS端或将继续构成支撑,全年维度对美股不悲观。但年初以来标普500已上涨近15%,短期看后续上涨动能相对有限。一方面,估值端层面美股远期估值达22.6X,年初以来持续高于过去10年均值,且波动上升。而美股年初以来的拔估值,一方面来源于AI相关的高景气公司市值占比提升,另一方面来自市场对美联储降息预期提前反应。往后看,AI高景气有望延续,但落地速度能否如市场预期,整体仍需观察,若不及预期,意味着AI板块有EPS下调风险。而市场现阶段对美联储降息仍相对乐观,CME隐含全年最早或9月开启降息、全年降息3次的预期,在去通胀尚未见曙光背景下,仍然有调整可能性。综上,当前位置美股进一步上涨的动能大概率有限。

分行业看,美股估值分化较为明显,信息技术板块估值已处于偏高位置,顺周期及资源品处于低位。从分行业的估值情况看,截至6月下旬,信息技术板块的PE(FY1)为33X,高于过去10年中位数(19.4X),在估值分位数上也处于所有行业首位,从估值维度而言性价比已不高。但与AI相关的另两个行业——通讯服务、公用事业,估值分位数分别为61.3%、30.2%,性价比相对较高。而房地产(5%)、能源(29.4%)等板块估值处于极低水平。

分行业看,美股估值分化较为明显,信息技术板块估值已处于偏高位置,顺周期及资源品处于低位。从分行业的估值情况看,截至6月下旬,信息技术板块的PE(FY1)为33X,高于过去10年中位数(19.4X),在估值分位数上也处于所有行业首位,从估值维度而言性价比已不高。但与AI相关的另两个行业——通讯服务、公用事业,估值分位数分别为61.3%、30.2%,性价比相对较高。而房地产(5%)、能源(29.4%)等板块估值处于极低水平。 按远期估值和EPS预期的关系看,也即PEG的视角,TMT板块中通讯服务、公用事业的性价比较高,顺周期和资源品同样具备配置价值。截至6月下旬,信息技术板块估值处于绝对高位,但在TMT板块内部,性价比或不如通讯服务、公用事业,其中公用事业板块传统意义上是美股中的防御板块,但在AI产业驱动下景气度明显提升,配置价值较高;通讯服务中运营商及传媒企业占比较多,含AI比重不及信息技术,但隐含EPS增速高于信息技术且估值更低。而金融、房地产等与美国宏观经济和利率关系密切,最好的配置时点或是在美联储实质性降息前,短期或需等待,但当前风险较小,而能源则与全球资源品价格尤其是油价密切挂钩,在资源品资本开支不足的逻辑支撑下,长期配置价值凸显,短期或跟随能源价格波动。

按远期估值和EPS预期的关系看,也即PEG的视角,TMT板块中通讯服务、公用事业的性价比较高,顺周期和资源品同样具备配置价值。截至6月下旬,信息技术板块估值处于绝对高位,但在TMT板块内部,性价比或不如通讯服务、公用事业,其中公用事业板块传统意义上是美股中的防御板块,但在AI产业驱动下景气度明显提升,配置价值较高;通讯服务中运营商及传媒企业占比较多,含AI比重不及信息技术,但隐含EPS增速高于信息技术且估值更低。而金融、房地产等与美国宏观经济和利率关系密切,最好的配置时点或是在美联储实质性降息前,短期或需等待,但当前风险较小,而能源则与全球资源品价格尤其是油价密切挂钩,在资源品资本开支不足的逻辑支撑下,长期配置价值凸显,短期或跟随能源价格波动。

5 风险提示

美联储表态偏鹰;金融风险事件爆发;AI进展不及预期等。

本文来自华福证券研究所于2024年7月2日发布的报告《美股龙头集中背后的逻辑思考》。

分析师:

燕翔, S0210523050003

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。