大参林三季报显示其运营状况良好,尤其值得注意的是,大参林前三季度经营活动产生的现金流净额同比增长118.25%,在同行处于领先水平,达到10.85亿元。

与A股其他三家连锁药店:老百姓、益丰药房、一心堂相比,大参林的净资产收益率始终高出一截,2019年第三季度为16.85%。2019年第二季度大参林以52.52亿元的营收领先一心堂50.6亿元营收后,目前位列A股四大家的第二。

在全国范围内,同行业并购还在如火如荼继续。作为深根华南的连锁药店龙头企业,其门店扩张随着在省外扩张加速,有利进一步增长。

三季报显示,大参林2019年前三季度实现营收80.41亿元,同比增长27.65%;实现归母净利润5.56亿元,同比增长34.34%。其中,第三季度营收27.88亿元,第三季度归母净利润1.75亿元。

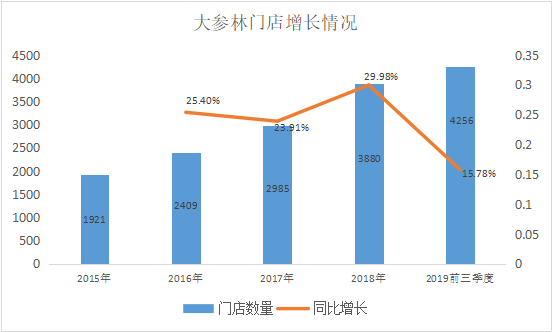

门店稳健扩张

医药连锁的营收增长一般主要来源于门店扩张。

截止9月30日,大参林在全国共有4256个门店,其中41家加盟店。开放加盟业务是2019年大参林的新动作,这也是为进一步提升规模和营收所作出的新改变。大参林通过统一的品牌标识、运管管理、人事培训、商品价格、药学服务管理等流程环节,制定了较为严格的加盟流程及风控体系。

除去加盟店,新增门店中有自营的,也有并购的。2019年前三季度大参林分别新开店104家、52家、103家,收购51家、67家、0家,关闭26家、14家、16家,前三季度自建门店占新增门店的59.95%。

而前三季度大参林共发起了10起并购,通过收购进入了河北、黑龙江(鸡西市54家)、陕西(西安59家)。此外,3月份大参林还收购香港中卓医务有限公司2%的股权,以强化医疗服务布局。9月成立全资子公司大参林医疗健康(海南)有限公司,布局互联网医院业务,拓展多元化经营。

运营+新零售

前三季度的业绩增长得益于上期门店扩张带来的正向效益,本期扩张也将为下期的增长做好铺垫,跟门店数量同步增长的应该是门店运营效率。

A股四家连锁药店的日均坪效(元/平方米)对比:

从表可以看出,大参林的日均坪效一直远高出其他三家。

为什么大参林的坪效能如此高,首先与其营收构成分不开,下表是大参林2018年分产品的营业收入和毛利率:

参茸滋补药材和非药品占营业总收入的34.06%,华南地区对滋补类商品的需求旺盛,大参林销售其占据优势的参茸滋补药材,凭借参茸滋补药材的高单价,相应提高了整体的坪效。

其次是大参林的会员系统,截止2019年6月30日,大参林的会员人数达到3524万,上半年会员销售占比超过81.8%。

2018年7月24日,大参林和微信联合搭建智慧药店,用户可以使用小程序完成会员卡注册,建立个人健康档案,还能在店扫码购、智能收银、中药在线订购、自助售药机等。

和腾讯的合作,使得大参林获取了更多新注册会员,会员涨幅扩大,而且借助创新技术与模式,意味着更精准的会员管理体系,更高科技、自助化的服务体验。有利于留住老客户,提升复购率,并获取新客户。

此外,医药O2O、饿了么、美团等送药上门服务,给门店带来了较可观的流量。

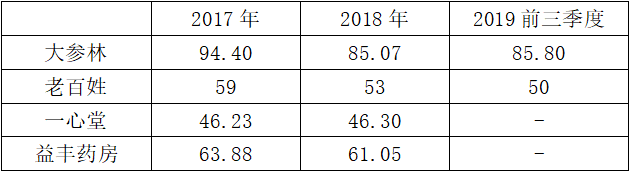

大参林的净利润率在6%左右,毛利率40%左右,与同行相比:

通过对比,四家医药连锁企业的毛利率和净利润率相差不大,大参林的毛利率稍高,净利润率进入2019年,有了明显的增长,超过益丰药房,成为A股四家中最高的。

截止11月25日,大参林的总市值为265.21亿元,低于益丰药房的292.11亿(市盈率:52.37),位列四大连锁上市公司的第二位。但大参林净利润第一,营收增长速度和净利润增长速度均表现突出,会员数增长快速,发展态势仍被市场看好,资本市场相应也给予了高估值。