因为所在区域、所处环境、基础条件、资金资源的不同,我国现有的数千家城投平台在对业务范围的变化转向和对所拥有资源的梳理、整合期间,同时面临机遇与风险,需谨慎选择转型路径。高额债务的压力叠加基础设施建设市场放缓的现况,为数众多的城投公司面临转型难题。

作为区域发展的产物,城投公司很多时候都是第三方融资平台,可以轻松吃到政策、信息、项目的红利,但也有很大的局限性。从城投公司的综合实力来看,经济发达地区的城投公司显然实力更强,近年来的城投公司综合实力百强榜,靠前的名次基本为省会城市、经济强市的城投公司所占据,以至于有“地方经济强则城投公司强”的说法。

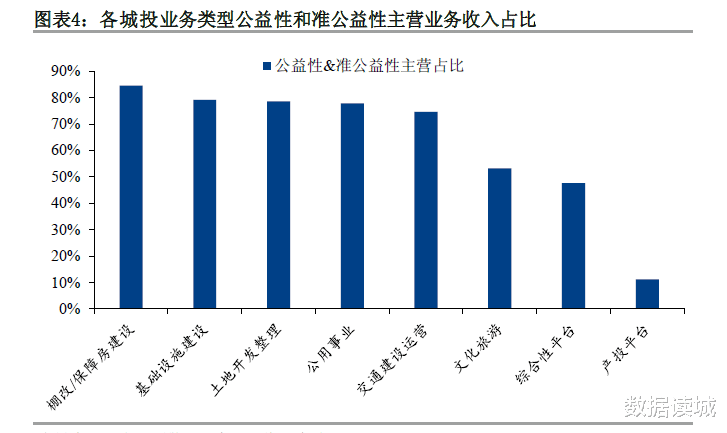

从城投公司所处的产业领域来看,基础设施建设占比超过30%,因为更容易实现利润最大化,大量城投公司专注于该领域。作为产投平台和综合性平台的城投公司占比均在15%至20%的区间,对土地开发整理、公用事业、棚改与保障房建设、交通建设运营的占比都在10%以下,也有极少区域的城投公司涉入文化旅游产业,如山东和四川。

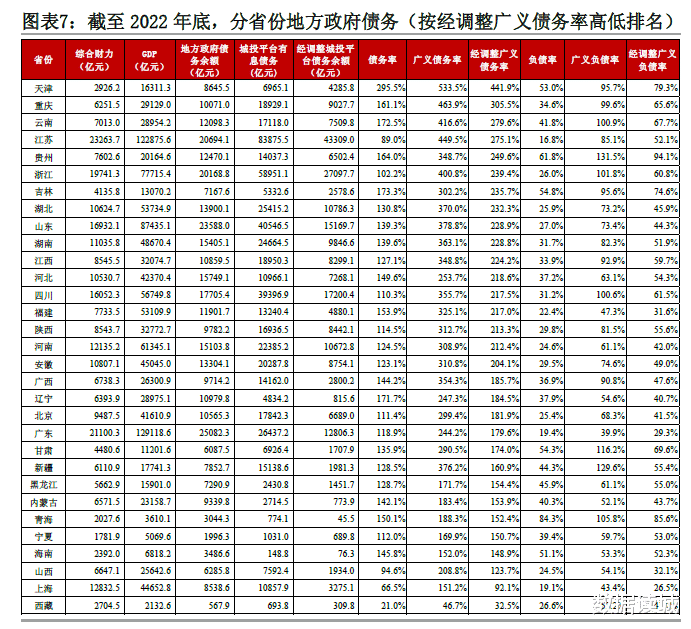

高额债务是城投公司的根本性难题,如要切实解决,需要城投公司所在区域给予引导性支持,如匹配优质项目助力其更好、更早的转型等,此时,江苏、浙江、广东、四川、重庆等经济实力强劲、资源禀赋较好的经济大省、产业大省有很大优势,西北、东北地区则相对滞后一些。

大量城投公司原本身处基础设施建设领域,长期兼职房地产企业,存留下来的问题包括可能的资本占用、历史债务积累等,如果顺势直接向房地产市场进发,并不具备绝对的优势,在核心区域的土地资源已经所剩无几的情况下,对规划、建设、环保方面的高要求、严管理是一道考验。

城投公司向公用事业企业转型,可充分发挥其公信力和规模效应,原本较高的准入门槛对于当地城投公司而言,可以较为轻松的达标,但较低的利润率和相对较高的管理要求,让不少城投公司对此热情不高。

很多城投公司确实涉及了较多领域的经营性业务,但一般情况下,当地的优质产业公司大多已有明确的权属,城投公司进入相关业务领域可能仍不具备优势。近年来,已有较多城投公司涉足旅游、网络安全、新零售等热门产业领域然后折戟的案例。

类似情况也出现在城投公司向投资类企业转型的过程中,产业投资需要充足的资金、专业的投资能力和完备的风控系统,从而保障一定的投资成功率,但从近些年来各地引导基金的投资成绩来看,在这方面更不具备专业资质和能力的城投公司向该领域转型风险较大。