文/谢逸枫

疫情、去高杠杆去高债务去高周转的金融管控、房地产调控、经济低迷四大因素冲击背景之下,房地产业元气大伤,市场一直未见底,筑底、探底周期超过前四轮,市场复苏回暖延期不确定。

首当其冲的是部分高杠杆、高债务、高周转的民营房企遭遇资金链、现金流困难程度,比2007年-2008年、2011年-2012年、2014年、2020年还更严重,持续时间更长,影响力更大。

房企自三道红线、房地产集中贷款、上市融资封闭、销售回款枯竭之后,爆发资金链危机,债务到期,现金流无法改善,导致债务、信用、供应链、停止拿地、停工危机、逾期交房的六危机。

值得注意的是疫情、政策端的冲击下,房地产市场运行的四大核心"金融、土地、供需、经营出现断链现象,部分高杠杆、高债务、高周转的民营房企无法健康、平稳循环发展,形成负循环。

其一是投资端:投资额累计同比连续6个月下降,同比单月连续下降1年1个月(13个月),预计年内难转正。

2022年前9月看,全国房地产开发投资103559亿元,同比下降8.0%,降幅较1-8月扩大0.6%。其中,住宅投资78556亿元,下降7.5%,降幅较1-8月扩大0.7%。

写字楼投资4006亿元,下降9.9%,降幅较1-8月收窄0.2%。商业营业用房投资8276亿元,下降12.2%,降幅较1-8月扩大0.6%。住宅投资额跌幅扩大最明显,与房企拿地、新开工项目减少有关。

前9月,全国房地产投资跌幅较前8月扩大0.6%,说明房地产投资处于探底下行阶段。从跌幅看,已经走出了前几个月的急速下跌阶段。由于企业拿地和新开工大幅下跌继续拖累开发投资。

目前房企拿地态度可以看出,投资信心短期很难恢复,谨慎投资的预期不变,按兵不动的投资策略成为许多房企的原则。地方一直在积极调整土地政策、改善投融资环境,防范投资指标失速。

值得注意的是部分地方投融资平台积极入市拿地,一定程度上可以改善政府的资产负债表。实际本质上是政府债务的增加,难以持续。市场的启动与稳定依然需要民营企业的介入才行。

随着销售市场逐步改善,需求端、融资端、土地端的政策调整,民营房企资金流恢复正常,投资有望得到修复。由于三道红线、贷款集中值、房住不炒三大原因,年内转正基本上是不可能。

前9月看,全国房地产开发投资自2022年前4月同比由上涨转下降,已经连续连跌6个月,跌幅扩大。只要土地市场、房企融资、销售回款没有复苏,未来投资面临降速、下行恶化的压力。

开发投资连续6个月下降。3个原因,首先是投资信心严重不足,既有对目前市场去化难、资金短缺,债务高企的压力,对未来经济低迷,房地产市场继续深度下行的担忧。

其次是房企去杠杆的背景下,首要任务是保交楼,保生存,无力扩大投资。资金紧张导致民营房企无力参与公开市场拿地的情况下,央企、国企、城投、地铁投资量难以填补民企留下的缺口。

最后是民营房企信用降低,上下游企业供货和施工明显放缓或停滞,新开发面积、新竣工面积的下降。况且房企收缩投资一直没有停止,结果是导致开发投资进一步下滑,下降的趋势。

前9月物业类别投资上看,开发投资办公楼跌幅较前8月收窄0.2%,住宅和商业营业用房投资跌幅持续扩大,分别为0.7%、0.6%。住宅投资占总投资比重为75.9%,较上月提高0.1%。

前9月地区投资上来看,各区域投资跌幅扩大,东北和西部地区下调幅度更为明显。同比数据来看,中部和东部地区同比跌幅相对较小,东北地区跌幅最大。东部地区高于三区域的总和,占总投资比重为54.0%。

9月单月看,全国房地产开发投资12750亿元,环比增长12.4%,同比下降12.1%,同比跌幅较8月收窄1.7%,对整体走势有正向拉升的意义。增长是保交楼政策促进下,项目加快竣工进度所产生的建筑安装工程投资。

9月全国房地产开发投资环比增长12.4%、8月环比上涨1.8%、7月环比下降31.1%、6月环比上涨25%、5月环比上涨14%、4月环比下降14.2%、3月环比0.0%。说明全国房地产开发投资波动大。

9月全国房地产开发投资同比看,自2021年9月下降3.5%,到2022年9月同比下降12.1%,房地产开发投资额同比连跌13个月,跌幅呈现收窄趋势,9月同比下降12.1%、8月同比下跌13.8%。

7月下降12.3%、6月下降9%、5月下降10.6%;4月下降12.3%、3月下降2.4%、2月下降1.6、1月下降0.8%,2021年12月同比下降13.9%、11月下降4.5%、10月下降5.4%、9月下降3.5%。

目前全国房地产投资处于底部下行、探底阶段,9月同比降幅收窄和累计同比降幅扩大。由于房屋新开工规模持续萎缩,叠加土地成交缺乏民企活力,单靠房屋竣工难以维持原有投资体量。

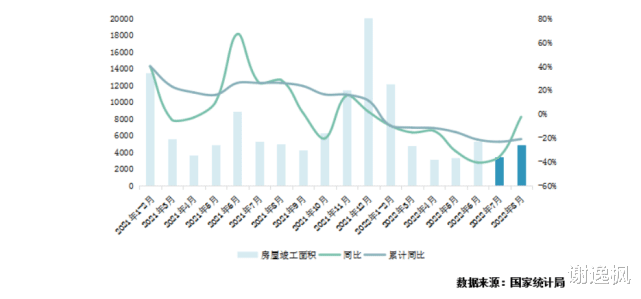

其二是供应端,新开工面积累计同比下降12个月,单月同比下降1年5个月(17个月),预计年内难转正。

2022年前9月看,全国房地产开发企业房屋施工面积878919万平方米,同比下降5.3%,前8月扩大0.8%。其中,住宅施工面积621201万平方米,下降5.4%,比前8月降幅扩大0.6%。

写字楼施工面积34145万平方米,下降5.1%,降幅较前8月收窄1.4%。商业营业用房施工面积78381万平方米,下降10.4%,降幅较前8月扩大0.8%。

前9月看,全国房屋新开工面积94767万平方米,下降38.0%,较前8月降幅扩大0.8%。其中,住宅新开工面积69483万平方米,下降38.7%,较前8月跌幅扩大0.8%。

写字楼新开工面积2438万平方米,下降36.6%,降幅较前8月扩大2.4%。商业营业用房新开工面积6507万平方米,下降39.6%,降幅较前8月扩大1.3%。

前9月来看,新开工面积同比下降38.0%,比前8月同比下降37.2%的跌幅扩大08%。自2021年1月-9月首次同比下降4.5%,到2022年1月-9月同比下降38%,已经连续下降12个月,即1年。

前9月看,全国房屋新开工规模累计跌幅继续下探,跌势略有放缓。主要受9月单月数据影响,9月全国商品房新开工面积9705万平方米,同比跌幅较8月收窄1.3%。

地方保交楼攻坚机制政策影响,部分房企放缓或搁置新开工计划。2021年下半年起,企业土地购置面积大幅缩水难以支撑新开工规模的提升,行业指标的下跌各。

按照产业链上下游成体系化下跌,短期恢复不是很容易。过去一年积极拿地的央企、国企、地方平台,特别是主营业务并非房地产开发的企业,开发能力有限,开工积极性较弱,有一定影响。

9月单月看,全国房屋新开工继续走弱且竣工出现颓势。9月房屋新开工面积为9705万平方米,环比上涨8%,同比下降44.4%。新开工规模面积低于1亿平方米,不足历史同期规模的四成。

9月单月看,环比5月新开工面积上涨20%、6月上涨24%、7月上涨0.12%、8月下降6.7%%、9月上涨8%。同比6月下降16%、7月下降35%、8月下降45.7%、9月下降44.4%。

自2021年5月首次同比下降6.1%,到2022年9月同比下降44.4%,已经连续下降17个月,即1年5个月。同比连降17个月,9月新开工面积同比跌幅44.4%,较8月下降45.7%收窄1.3%。

主要是房企对非核心城市拿地意愿保持低迷,土地购置面积持续降低,影响房屋新开工规模继续维持极低水平。房企到位资金并未有明显好转,地方性保交楼政策出台,项目施工和竣工规模难有较大提升。

前9月看,全国房屋竣工面积40879万平方米,下降19.9%,较前8月跌幅收窄0.2%。其中,住宅竣工面积29595万平方米,下降19.6%,较前8月跌幅收窄1.2%。

写字楼竣工面积1271万平方米,下降23.6%,降幅较前8月收窄5.5%。商业营业用房竣工面积3374万平方米,下降27.1%,降幅较前8月收窄1.2%。

前9月来看,竣工面积36861万平方米,同比下降23.6%,降幅较前8月收窄5.5%,前8月21.1%、前7月同比下降23.3%。自2022年前2月同比下降9.6%,到2022年前9月下降23.6%,已经连续下降9个月。

各地“保交楼”和“停工”项目复工政策进一步深化,多个地方政府成立了“一楼一策一专班一银行”的攻坚机制,对房屋竣工起到有效促进作用。但是,后持续力不足,竣工面积持续下降趋势。

9月单月看,全国房屋竣工面积4018万平方米,环比下降17%,同比降幅扩大2.5%至6%。环比9月下降17%,8月上涨42%。自2021年月9月同比下降,到2022年9月下降17%,已经连续下降12个月。

全国房屋竣工面积同比9月下降6%、8月下降2.5%,7月下降36%,6月下降31.3%。自2021年9月同比下降,到2022年9月下降6%,同比跌幅比8月扩大3.5%,已经连续下降12个月。

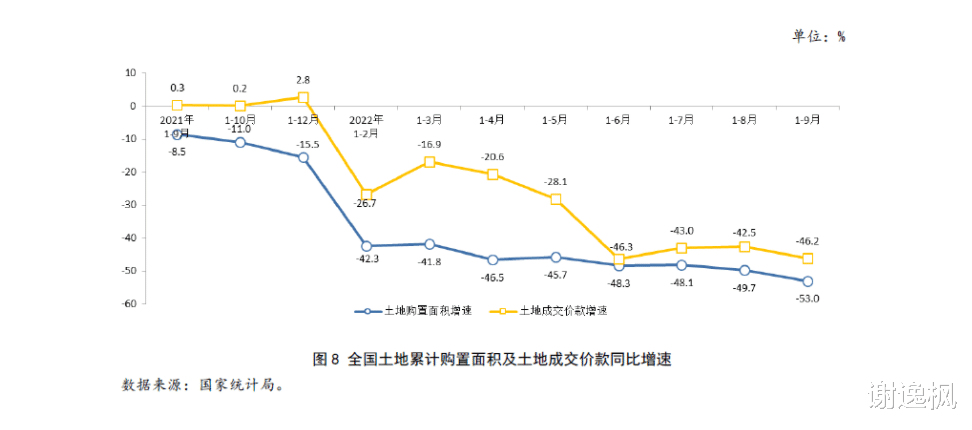

其三是土地端:土地购置面积累计同比下降1年8个月(20个月),同比单月连续下降1年9个月(21个月),预计年内难转正。

2022年前9月看,全国房地产开发企业土地购置面积6449万平方米,同比下降53.0%,跌幅比前8月扩大3.3%。土地成交价款5024亿元,同比下降46.2%,跌幅比前8月扩大3.7%。土地成交均价7790元/平方米,同比上涨14.4%。

前9月看,全国土地市场成交量价继续大幅下跌,购置面积已不足上年同期五成,两项指标跌幅较上月分别扩大3.3%和3.7%。土地单价上,前9月土地成交均价7790元/平方米,同比上涨14.4%,同比涨幅较前8月提升4.3%。

9月北京、上海、深圳、杭州、武汉、苏州、宁波多个城市进行了第三批土地集中上市成交,较上月显著增加,优质地块比例大幅提高,市场呈现量价齐升态势。

核心城市拿地企业以央企、国企为主,民营企业积极性也有所提升。从全国角度看,土地市场热度并未随重点城市一同走高,整体成交量价进一步下滑,城市分化愈演愈烈。

9月单月来看,全国土地购置面积和土地成交价款分别为1049万平方米和1205亿元,环比上涨分别为18.5%、25.2%,8月环比下降7%,同比下降分别为超50%。2022年9月,多个重点城市进行了集中土拍。

土拍热度表现来看,北京、上海、武汉、青岛,冷热分化均成为各城土拍的普遍特征,周边库存压力低、流速快的价值板块受到房企青睐,素质相对一般或周边住宅去化困难的板块则须依靠本地国企托底或直接遭遇流拍。

土地购置面积累计同比自2021年前4月开发下降,到2022年前9月下降53%,已经连续下降1年8个月。同比单月自2021年3月开始下降,到2022年9月同比下降超过50%,连续下降1年9个月,预计年内难转正。

其四是需求端:商品房销售面积、销售金额累计同比连续下降9个月,同比单月连续下降1年3个月(15个月),预计年内难转正。全年先冷后热、先抑后扬。

前9月来看,全国商品房销售面积101422万平方米,同比下降22.2%,跌幅比前8月收窄0.8%。其中住宅销售面积下降25.7%,比前8月跌幅收窄1.1%。

办公楼销售面积2383万平方米,同比增长5.6%,涨幅比前8月收窄1%。商业营业用房销售面积6107万平方米,同比增长2.3%,涨幅比前8月收窄2.5%。

前9月来看,全国商品房销售额99380亿元,下降26.3%,跌幅比前8月收窄1.6%。其中住宅销售额下降28.6%,跌幅比前8月收窄1.7%。

办公楼销售额3293亿元,同比增长3.6%,涨幅比前8月扩大1%。商业营业用房销售面积6164亿元,同比下降4.2%,跌幅比前8月扩大0.8%。

前9月物业销售类型看,住宅市场持续改善,两项指标跌幅持续收窄。办公楼两项指标保持上涨,销售金额涨跌幅扩大。商业营业用房继续下行,销售面积涨幅缩小、金额跌幅扩大。

前9月地区销售情况看,商品房销售面积和金额同比均处于负增长区域,东北地区跌幅最大。东部、中部和东北地区两项指标开始改善,跌幅均与上月持平或收窄,西部地区跌幅继续扩大。东部地区销售面积及金额占全国比重分别为41.2%、57.9%,份额均较上月提升0.7%。

前9月同比连续9个月下降,销售面积、销售金额同比跌幅连续3个月小幅度收窄,总体下行态势趋缓,整体处于筑底、探底、修复阶段。项目交付问题,叠加债务和疫情因素,行业面临较大风险。

前9月全国新建商品房市场销售水平处历史低位,两项指标累计跌幅继续小幅收窄,市场销售从“探底”走向“筑底”的修复阶段。9月,国家层面继续支持刚性和改善性住房需求,提出允许部分城市阶段性放宽首套住房商业性个人住房贷款利率下限。

央行下调首套房个人住房公积金贷款利率0.15个百分点,各地方城市积极跟进。受利好政策影响,购房者信心开始修复,市场也有望逐步得到改善。在鼓励政策落地后,冷冻的房地产市场逐步解冻。

所谓的刚性需求,民生需求有望结束观望,尤其是购房首套比例降低、利率优惠、税收补贴等都进入了历史相对友好的阶段,这其实是一个非常难得的窗口期,无论是开发企业还是消费者都会看到。

9月单月看,商品房销售面积、销售金额均实现了同比降幅收窄。9月全国商品销售面积1.3532亿平方米,同比减少16.2%。全国商品销售金额1.3510万亿元,同比减少14.2%。

8月全国商品房销售面积9712万平方米和销售金额10107亿元,同比下降为22.98%、19.89%,降幅较7月分别收窄6.3%和8.3%。7月全国商品房销售面积、销售金额同比分别下降28.9%、28.2%。

6月同比分别下降18%、20%。4月同比分别下降39%、46.6%,降幅较3月分别扩大21.3%、20.4%。因此,9月政策面促进竣工交付,企业销售促销力度加大,两项指标较均有所好转,单月跌幅持续收窄。

全国商品房销售面积、销售金额同比自2021年7月开始下降,到2022年9月连续下降15个月。商品房销售继续处于下行、降温、修复、盘整阶段,最近几个月全国商品房销售面积、销售金额普遍保持在下跌超20%的水平。

9月全国商品房销售面积、销售金额环比8月分别上涨39.3%、上涨33.7%。8月商品房销售面积、销售额环比7月分别上涨4.94%和上涨4.29%。7月全国商品房销售面积、销售金额环比6月分别下降49.1%、45.4%。

6月全国商品房销售面积、销售金额环比5月分别上涨66%、上涨68%。5月全国商品房销售面积、销售金额环比4月分别上涨26%、30%。4月全国商品房销售面积、销售金额环比3月分别下降43.2%、42.7%。

8月全国商品房销售表现处于历史较低水平,同比降幅显著收窄主因是2021年同期基数较低(2021年7月起商品房销售面积同比由正转负,2021年8月同比下降15.6%。2022年8月销售规模仅高于7月和4月。

其五是去化端:商品库存同比连续7个月下降,商业营业用房同比连续13个月下降。

2022年9月末,全国商品房待售面积54333万平方米,同比增长8.1%,比前8月扩大0.1%。其中,全国住宅待售面积增长15.6%,比前8月扩大0.5%。库存自年初创下阶段新高后,处于下行通道,总体仍算是2019年以来阶段性高位。

住宅待售面积2.5919亿平方米,环比前8月2.6915亿平方米回落0.4%(前8月回落0.3%),同比上涨15.6%,比前8月同比扩大0.5%。办公待售面积3895万平方米,同比上涨6.4%,比前8月扩大0.4%。商业待售面积1.2264亿平方米,同比下降3.8%,环比前8月收窄0.2%。

9月末全国商品房待售面积54333万平方米,比上月末减少272万平方米。其中,住宅减少96万平方米,办公楼增加29万平方米,商业营业用房减少78万平方米。

全国商品房库存连续七个月减少,整体波动较小。较去年同期相比主要增长点为住宅待售面积,同比上涨15.6%,涨幅较上月提高0.5%。商业营业用房持续下跌,同比减少3.8%。

其六是价格端:房价环比止涨下跌,累计同比连续9个月下跌,同比单月连续11个月下降。

2022年前9月看,全国商品房价累计环比上涨,连续上涨4个月后止涨下跌,同比连跌9个月,跌幅扩大。2022年前9月全国商品房销售平均价9535元/平方米,环比下降0.24%,同比10342元/平方米,下降7.8%,跌幅扩大1.1%。

2022年前8月全国商品房销售平均价9770元/平方米,环比上涨0.80%,同比10425元/平方米,下降6.70%,跌幅收窄0.70%。前7月全国商品房销售平均价9691元/平方米,环比上涨1%,同比10470元/平方米,下降7.4%,跌幅收窄1.2%。

2022年上半年9586元/平方米,同比下降8.6%,跌幅收窄1.7%。前5月全国商品房销售平均价9527元/平方米,同比10625元/平方米,下降10.3%,跌幅收窄0.5%。前4月9502元/平方米,同比下跌10.8%,比一季度9552元/平方米,跌幅扩大0.5%。

9月单月看,全国商品房销售均价,单月环比连涨5个月止涨下跌,同比连续上涨2个月后止涨下跌。9月商品房销售均价9984元/平方米,环比下降4%,同比10248元/平方米下降2.5%,全国商品房销售均价再度跌破万元,。

8月全国商品房销售均价上升至10499元/平方米,环比上涨0.26%,同比10055元/平方米上涨4.22%,已经连续2个月房价破万元。7月全国商品房销售均价上升至10471元/平方米,环比上涨6.86%,同比上涨1%。

6月销售均价9752元/㎡,环比上涨1.4%,同比下跌3%。5月销售均价9615元/㎡,环比上涨3%,同比下跌8.65%。4月销售均价9325 元/㎡,环比上涨0.7%,同比下跌12.45%。

自2021年11月全国商品房销售平均价同比下降,到2022年9月,已经连续下降11个月。2022年7月为2022年全国商品房销售均价首次回升至万元以上,正式重回万元房价时代,9月全国商品房销售平均价跌破万元。

2022年前9月看,全国住宅销售均价累计环比上涨,连涨4个月,同比连跌个8月,跌幅收窄。全国新建商品住宅销售均价10151元/平方米,环比上涨0.32%,连续上涨4个月。同比10565元/平方米下降3.91%,跌幅收窄1.19%,连续3个月房价破万元。

2022年前8月全国新建商品住宅销售均价10118元/平方米,环比上涨0.81%,连续上涨5个月。同比10635元/平方米下降5.10%。2022年前7月全国新建商品住宅销售均价10036元/平方米,环比上涨1.0%,同比10678元/平方米,下降6.0%。

上半年9935元/平方米,同比下跌11.05%,跌幅收窄。前5月住宅销售均价5月9519元/平方米,同比跌幅为11.9%,跌幅扩大2.03%。前4月住宅销售均价9859元/平方米,同比下跌9.06%。环比涨幅收窄,同比下降收窄,意味着房价处于筑底阶段。

9月单月看,全国新建商品住宅销售均价,单月环比连涨4个月后止涨下跌,连续4个月破万元,同比连跌5个月。住宅销售均价10450元/平方米,环比下降0.3%。8月住宅销售均价10774元/平方米,环比上涨0.07%。

2022年4月开始,全国新建商品住宅销售均价反弹,8月全国新建商品住宅销售均价比4月高出11.4%。与2021年初的高位相比,低4%,说明单月全国新建商品住宅销售均价强势回归。

7月全国新建商品住宅销售均价10766元/平方米,环比上涨5.82%,房价重新破万元,连涨3个月。这一均价低于2021年的1月和2月的小高峰,与2022年3月的9671元/平平方米相比,上涨11.3%。

6月新建商品住宅销售均价10139元/㎡,环比上涨2.57%。5月新建商品住宅销售均价9878 元/㎡,环比上涨2%,同比下跌8%。4月新建商品住宅销售均价9674元/㎡,同比下跌10.77%。

9月70城房价看,70城新建商品住宅价格环比下降0.28%、8月下降0.26%、7月下降0.11%、6月下降0.1%、5月下降0.17%、4月下降0.2%,且已连续13个月下跌。

一线城市商品住宅销售价格环比微降0.1%,二线和三四线城市分别环比下降0.2%和0.37%。9月70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有54个和61个,比8月分别增加4个和5个。

9月70城房价看,新建商品住宅价格同比下降2.3%、8月下降1.79%、7月下降1.67%、6月下降1.3%、5月下降0.79%、4月下降0.8%,连续6个月下跌。一线城市商品住宅销售价格同比涨幅回落,二三线城市同比降幅扩大。

9月,70个大中城市中,新建商品住宅和二手住宅销售价格同比下降城市分别有50个和63个,比上月分别增加1个和2个。其中一二线城市中武汉同比下降2.1%最为显著。

其七是资金端:连续下降6个月,房企国内贷款同比下降连续一年2个月(4个月),融资端修复缓慢。

2022年前9月看,全国房企到位资金114298亿元,同比下降24.5%。其中,国内贷款13661亿元,下降27.2%。利用外资61亿元,增长2.7%。自筹资金40568亿元,下降14.1%。定金及预收款37348亿元,下降34.1%个人按揭贷款18397亿元,下降23.7%。

前8月来看,全国房企到位资金100817亿元,同比下降25.0%。其中国内贷款12280亿元,下降27.4%。利用外资59亿元,增长11.6%。自筹资金35771亿元,下降12.3%。定金及预收款32719亿元,下降35.8%。个人按揭贷款16243亿元,下降24.4%。

前9月来看,房地产开发企业到位资金同比跌势持续小幅收窄,在商品房销售市场的逐步改善影响下,定金及预售款和个人按揭贷款跌幅再次收窄,较1-8月别收窄1.7%和0.7%。企业自筹资金跌幅较上月扩大1.8%。

各项资金来源占比情况与上月相比变动不大,定金及预收款和个人按揭贷款占全部资金的48.8%,自筹资金占比35.5%。目前房企资金链风险依然比较突出,政策端仍明确保障房地产合理融资需求。

9月央行、银保监部门积极表态,强调完善大型企业债务监测风险监测和处置,保障房地产融资平稳有序,支持地方“保交楼、稳民生”。

监管部门支持增信发债房企的范围在扩大,允许不以房地产开发作为主业的企业在A股市场融资,为相关企业改善资金链现状,铺平了道路,释放了积极信号。企业应当充分利用机会合理融资,补充流动性,缓解资金压力。

其八是国房景气指数连续连9个月跌破100。

房地产开发景气指数(简称“国房景气指数”),2022年1月的国房景气指数96.83、2月的国房景气指数96.93、3月的国房景气指数96.66、4月的国房景气指数的95.89。

5月的国房景气指数95.59、6月的国房景气指数95.4%、7月的国房景气指数95.3%,8月的国房景气指数95.07,9月的国房景气指数94.86,继续刷新2016年初以来最低水平。

判断房地产市场是否景气、活跃、信心的指标之一,国房景气指数自2022年1月破100后,一直呈现下跌,并且跌幅扩大的趋势,意味着房地产市场没有见跌,处于下行探底周期。