最近,个人养老金制度正式推广至全国,

12月底前,个人养老金账户存入资金直接抵扣个税1.2万,再加上税优险能抵税1.44万元,

但如果要抵扣2024年的个税,就必须在12月31日前存钱,所以只剩最后1天了。

今天就有粉丝来私信问我,说账户是开了,但不知道买啥?

首先,里面的钱可以抵扣个税,

每年最多节省个税360~5400元,收入越高,抵税就越多。

还可以用来买银行指定的产品,包括基金、保险、定存,

不过因为存进去的钱要退休才能取,

所以,与其买低收益的存款或承担高风险的基金,不如直接买商业养老保险,收益更有保障。

但是个人养老金账户可以买的商业养老保险并不多,

我也测评了市面上的商业养老保险,给大家推荐两款性价比还不错的产品。

01

中英人寿福临门两全保险

到期收益4%-10%,相当于一个高息长期存款,退休后一次性领一笔钱。

如下:

30岁女,每年缴费1.2万/10年,55岁到期时,可以一次性领183516元,不同税率水平,收益如下:

02

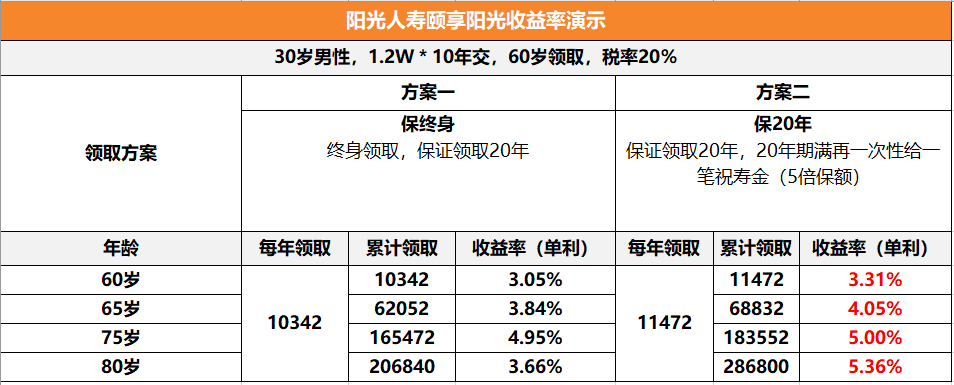

阳光人寿颐享阳光养老年金

这款产品更注重长期现金流的稳定性,可以用来补充社保养老金。

如下:

退休后可以按两种方式领取:

方案一,保证领取20年(假如领5年就身故了,剩下15年没有领取的养老金也会一次性给到受益人),终身领取;

这种方式适合有长寿基因,想终身领取的

方案二,同样保证领取20年,20年后期满给一大笔祝寿金,合同终止。适合想80岁一次性领一大笔钱的

......

除了个人养老金账户的1.2万免税额度,国家还支持购买税优险抵税,

中荷岁岁享2.0税优险比较不错,算上税收抵扣,年化复利最高11%+,还能随时退保、减保取现,而且还具备三大功能。

1、抵税功能

比如个人税率是10%,那每年可以省2400*10%=240元;

个人税率是20%,那每年可以省2400*20%=480元;

以此类推,25%、30%、35%……

算下来,最高税率45%的高收入人群,每年可省1080元

2、理财功能

税优险有点像增额寿,交钱后保单会增值,想用钱可以减保和退保,

咱们以40岁男性,年交2400元,10年交为例(税率20%):

20%的税率购买这款产品,每年少交的税就是2400%*20%=480元,

第10个保单年,irr为4.70%,换算成单利为5.83%

如果税率提升到25%、30%,甚至是45%,羊毛就更高了,

税率45%,少交的税就是1080元,每年需要支出的保费为1320元。

算下来,持有保单10年,irr可以达到11.30%,且持续10年以上6%的高利率。

3、保障功能

除了抵税和理财外,岁岁享还有两个责任保障可选(二选一),

①护理保险金

如果被保人患有10种大病或意外造成1~3级残疾伤残,可以得到护理金(赔最大值)。

②身故保险金

就算没拿护理金,生病去世也能拿身故金(已交保费和现金价值中较大值),

如果因意外身故,可以拿回现金价值。

好了,距离月底还有最后1天时间,有抵税需要的可以考虑一下~

工资高的人不在乎这点,工资低的人又买不起。

为什么要买这玩意?