自20世纪60年代环保运动兴起以来,金融就一直作为重要的支撑工具被反复强调。但由于环保项目投入风险高、收益不确定、流动性不足,绿色金融的发展规模持续受限。1974年联邦德国成立世界第一家“生态银行”,目的正是为一般银行不愿接受的环境项目提供优惠贷款。

2001年,世界银行发布《环境可持续性承诺:世界银行环境战略》报告,提出金融行业运行的基本目标应该是促进经济发展、改善环境、减少贫困。

2015年《巴黎协定》要求各国促使本国金融体系与可持续发展目标相一致,推动银行、资本市场和保险等金融行业支持绿色低碳项目和产业,引导资金流向清洁能源、绿色交通、节能环保等领域,以实现温室气体减排和适应气候变化的目标。

2016年中国出台《关于构建绿色金融体系的指导意见》,成为世界上首个建立绿色金融政策框架体系的经济体。随着“双碳”目标的提出,绿色金融逐步上升为国家战略,绿色金融体系日趋完善,从标准、激励、信披、研究、合作等方面,给予政策支持。

2024年以来,中国人民银行、金融监管总局相继出台多项政策,《关于银行业保险业做好金融“五篇大文章”的指导意见》《绿色低碳转型产业指导目录(2024年版)》《关于进一步强化金融支持绿色低碳发展的指导意见》 《关于发挥绿色金融作用服务美丽中国建设的意见》等,推动国家绿色金融体系进一步完善。

2024年南方周末更新金融业双碳行动力评价指标体系,参考人民银行《金融机构环境信息披露指南》,围绕领导力(管理机制)、减排力(经营活动和投融资活动的环境影响)、创新力(绿色产品创新)、协调力(课题研究、行业合作)四大纬度,对具备一定规模和ESG/环境信息披露基础的55家金融机构(银行40家、保险7家、证券8家)进行评价,得出金融业双碳行动力榜单。

总体而言,金融业双碳行动处于搭建体系、着手行动阶段,行动力呈两级分化趋势,领先企业管理制度、产品创新、运营减排、研究合作均有建树,得分80以上(百分制)有4家机构,分别是农业银行、建设银行、兴业证券、工商银行;60分以上机构15家,占比27%;而剩余机构绿色金融管理机制建设尚待完善,行动有待进一步深化。

绿色信贷和绿色债券仍是金融机构发力重点

绿色信贷和绿色债券仍是金融机构发力重点绿色信贷直接体现了以银行为代表的金融机构对绿色产业、绿色项目的支持力度。人民银行数据显示,截至2023年底,中国绿色贷款余额30.08万亿元,同比增长36.5%。

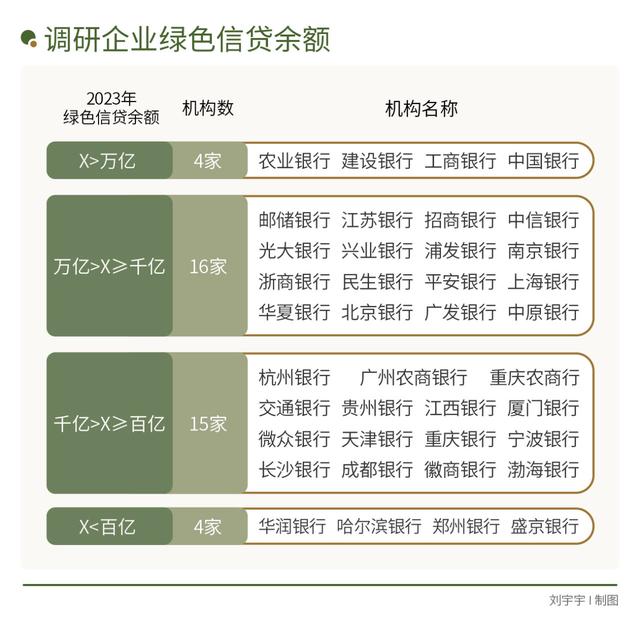

调研银行绿色信贷余额呈增长趋势,其中39家连续两年披露绿色信贷余额数据,2023年绿色信贷余额超万亿的机构有4家,分别为农业银行、建设银行、工商银行和中国银行;绿色信贷余额增速超过50%的机构有11家,其中增长最快的3家为广州农商银行(73.7%)、广发银行(71.7%)、宁波银行(62.8%);绿色信贷规模超过千亿、增速超过50%的机构为农业银行(50.1%)、中国银行(56.3%)、上海银行(58.1%)、广发银行(71.7%)。

相比信贷产品,绿色债券作为长期、稳定的融资来源可降低期限错配风险,贴标债券一般经过第三方认证,能够有效帮助投资人降低识别绿色产业的难度,日渐受到投资者青睐。数据显示,2023年,中国在境内及离岸市场的绿色债券发行总额为0.94万亿元人民币,其中符合气候债券倡议组织绿色定义的发行量约为0.6万亿元人民币,已连续两年领先全球。

调研的证券公司中,截至2023年累计承销绿色债券规模超过千亿元的机构有6家,分别为中信建投(3602亿元)、中金公司(3170亿元)、海通证券(1621亿元)、广发证券(1615亿元)、招商证券(1336亿元)、兴业证券(1264亿元)。

2024年11月,中国、欧盟和新加坡共同编制的IPSF《多边可持续金融共同分类目录》在COP29正式发布,该目录统一了中国、欧盟和新加坡等不同经济体对绿色金融项目的分类标准,使绿色债券的定义和范围在国际上更具一致性和可比性。将进一步促进中国绿色债券市场的流动性,与跨境绿色资本互通,助力绿色产业的发展。

绿色创新产品形态多样,规模和场景有待扩大绿色产业涵盖清洁能源、节能减排、生态治理等多个领域,不同类型的绿色项目在规模、风险特征、资金回收周期等方面存在差异,融资需求各不相同,多样化的绿色金融创新产品,可为绿色产业提供更加个性化的精准的支撑,满足其从初创到成熟等不同阶段的资金需求。

创新力考察金融机构在节能减污、绿色产业、生态保护、气候金融、个人消费和创新工具开发领域的绿色金融创新能力,调研金融机构在该领域平均得分为20分(满分39),在四力模型中得分占比最高(51.7%),14家机构得分在30分以上,邮储银行、农业银行、江苏银行得分在35分以上。

值得注意的是,在上述领域,金融机构对有较明确收益模式、投入周期较短的绿色技改项目、光伏/风电等清洁能源项目的金融产品开发较多,资金支持额度更大;而对于投入周期长、经济收益难以量化,或公益属性较强的生态项目、环保产业提供的创新金融工具较少,相关投融资支持案例有限,可推广复制性不强,需要金融机构进一步探索对该领域的支持。

对于钢铁、水泥、化工等高碳密集型产业,有18%的金融机构通过试点创新、课题研究开展转型金融尝试,如浦发银行落地上海首笔转型金融贷款助力春秋航空绿色发展,民生银行发布钢铁行业低碳转型金融服务方案,交通银行参与《上海市转型金融目录》水上运输行业的制定等,转型金融的更多模式还待解锁。

在个人消费领域,有25%的银行围绕APP、信用卡建立个人碳账户,记录用户的日常低碳行为(绿色出行、餐饮消费等),给予相应的积分奖励。未来如何科学采集、测算用户的消费行为,覆盖更多消费场景,转化为统一的减排量,提供更有针对性、吸引力的金融奖励,也是行业需要努力的方向。

考虑ESG风险,投融资全流程ESG整合待革新2024年多项政策文件提出金融机构要“在整体战略中充分考虑对经济社会绿色转型的适应性,将气候风险纳入整体风险管理体系”“明确在绿色金融方面的社会责任及授信审查尽职免责要求”“强化对客户环境、社会和治理风险的分类管理与动态评估”,要求金融机构将环境、ESG风险的评估纳入绿色金融体系,更全面地考虑投资组合的收益和定价,及其社会、环境影响。

调研显示,83%的机构建立了ESG风险管理举措,对客户的ESG风险进行分类管理和动态评估,作为投融资决策的重点考量内容;其中20%的机构针对不同行业开展气候压力测试,测算环境影响对客户经营、自身资产造成的冲击;25%的机构建立了评价制度或数据模型系统,对绿色企业进行识别,对绿色项目的环境效益进行动态监测和计算。

组织建设也是健全绿色金融体系的不可或缺的内容。调研显示,33%的机构建立了绿色金融委员会及绿色金融专业团队/部门,形成战略—管理—执行的推进机制,为机构落地绿色金融业务提供组织保障;45%的机构表示,已将绿色金融指标纳入管理层或专业部门绩效考核,36%的机构开展绿色金融业务专项培训,提高员工的业务能力和水平。

增强环境信息披露透明度,自身碳管理仍有挑战在发展绿色金融业务的同时,金融机构也需要重视自身的环境表现,提升经营管理的绿色化和低碳化水平,以便更好地贯彻可持续发展理念,保持贯彻“绿色金融”的知行合一。

调研机构中,兴业证券、微众银行已连续两年实现运营碳中和,32%的机构制定“双碳”规划,20%的机构明确量化的减碳目标。

温室气体管理方面,29%的金融机构碳排放强度(万元产值碳排放量)较上年有所下降;15%的机构披露了范围三的温室气体排放。但是机构的范围三测算领域各不相同,大部分统计的是员工差旅及办公用纸产生的温室气体排放,微众银行范围三测算领域最广,覆盖办公购入设备、厨余垃圾处置、废水处理、员工差旅、员工住宿、数据中心等15项。由此可见,金融业温室气体测算的标准和范围还需要进一步统一。

绿色办公方面,42%的机构开展了绿色网点/碳中和网点建设,作为直观展示机构绿色形象的窗口。信息披露方面,40%的机构根据人民银行《金融机构环境信息披露指南》披露了专项的环境信息报告(绿色发展报告),相比ESG报告,该报告能够从组织建设、风险管理、数据管理、产品创新、研究合作等方面深度透视金融机构的绿色金融发展能力,金融机构的披露覆盖面有待扩大,披露环境信息的可持续性待提升。

参与标准建设和课题研究,抢占行业话语权在全球绿色金融快速发展的背景下,加强研究和标准建设有助于推动国内绿色金融市场的创新活力,提升金融机构的行业影响力。

40%的机构是全球负责任投资、可持续金融、应对气候变化等组织的成员或支持单位,通过国际平台分享机构的绿色金融经验,或以更专业的身份提供相关标准和课题研究的技术指导。

29%的机构参与了国家或行业绿色金融标准的制定工作,内容涉及 ESG 投资管理自律指导意见、绿色保险分类指引、绿色企业评价标准、绿色票据认定指南、个人客户碳账户服务指南等多方面。

在参与行业标准之余,50%的金融机构也自主开展或参与绿色金融课题的研究,农业银行申请课题《绿色普惠融合发展的政策标准与实践研究》,建设银行、民生银行、平安银行参与《绿色金融》教材编写,兴业证券发布《中国责任投资15年报告》,中国人保开展《气候风险对再保险行业影响研究》等等,这些研究有助于拓宽绿色金融的深度和广度,激发绿色金融市场的活力。

气候变化和环境挑战具有长期性和复杂性,在低碳转型的进程中,不同行业的商业模式、组织形态、技术创新能力、资产结构各不相同,对金融工具的需求差异大、夹缝多,金融机构需保持服务和学习的“长期主义”,洞察产业和项目低碳转型的大小需求,为经济结构的深度调整提供可持续支撑。

南方周末中国企业社会责任研究中心

责编 康华