【摘要】

特斯拉6月14日股东大会,大家都在等他能否出一些超预期的东西,尤其是机器人业务。此前马斯克曾发布“Optimuswillbeamazing”文字,有望在股东大会发布Optimus新的进展。相关公司:力星股份、五洲新春、斯菱股份等。

6月13日为特斯拉股东大会,Optimus是重要主题之一,预计会展示更强产品力,量产时间线预计更清晰。此外,6-8月国内外机器人催化密集,其中6月5日宇树科技湖北省首批H1机器人交付,7月4日为世界人工智能大会,8月21日为世界机器人大会,看好机器人产业加速。

相关标的:

1)丝杠类:斯菱股份、五洲新春、北特科技、丰立智能;

2)轴承:力星股份

3)执行器和电机:三花智控、拓普集团、鸣志电器;

4)减速器:中大力德、国茂股份;

5)丝杠设备类:华辰装备、日发精机、秦川机床、浙海德曼和思进智能。

(一)斯菱股份:机器人新业务贡献增长弹性

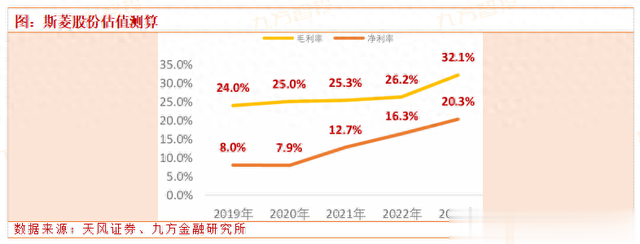

公司主营汽车轴承,主要针对的是海外的汽车后市场(后市场收入占比90%左右,海外收入占比70%左右)。公司成立于2004年,通过内生发展+外延并购,逐步形成了以轮毂轴承单元、轮毂轴承、离合器、涨紧轮及惰轮轴承和圆锥轴承4个系列为主要产品,以海外贸易商、独立品牌商为客户的结构。近些年在产品结构和客户结构优化下,实现了利润率稳步提升,毛利率从19年的24%提升至23年的32%,净利率从19年的8%提升至23年的20%。

市场空间:全球轴承市场高达千亿美元,在国内市场,汽车轴承占比约4成。

竞争格局:世界轴承市场70%的份额被八大跨国轴承集团垄断(而中国市场在全球市场份额中以20%的占比也占据一席之地,以中低端市场为主。单看汽车后市场轴承,欧美市场合计占比60%+,美国市场下游集中,欧洲分散。由于贸易商的存在和全球采购的因素,汽车后市场轴承格局分散。核心看点:主业稳健增长,机器人贡献增长弹性和估值期权。

主业:公司所在赛道具备出海和稳健增长的属性,公司自身正处于产能扩张期(募投项目+泰国工厂三期)。同行对比下来,公司较海外竞争对手的优势在于盈利能力(本质是成本控制能力),较国内同行优势在于收入结构(海外占比更高)和产品体系(公司型号高达6000种+,某同行日常生产流转的则超过3000余种)。

新业务:进军机器人行业,产品定位为谐波减速器、丝杠、执行器模。

公司定位谐波减速器&丝杠,机器人赛道有望贡献增长期权公司为什么进军机器人市场?公司主业的产业优势是精密零部件制造,与机器人零部件制造具有一定的协同性,部分研发技术及生产设备可共用。另一方面,公司将依据积累的市场和量产经验,着力于机器人零部件产品的技术和质量突破。

公司要在机器人赛道做什么?机器人零部件行业是新兴产业,公司基于前期市场调研的情况,计划逐步开发和量产谐波减速器、执行器模组、丝杠三大类产品。谐波减速器目前处于产能扩张阶段,预计24Q3达到量产标准。

预计公司24-26年实现收入8.7、10.3、12.4亿元,YOY+18%、18%、20%,归母净利润分别为2.1、2.5、3.0亿元,YOY+38%、21%、21%。看好公司在汽车后市场轴承赛道稳健增长,新业务谐波减速器、丝杠等贡献后续增长弹性。

(二)力星股份:间接供应特斯拉人形机器人轴承钢球,未来市场空间大

2024年1月2日(墨西哥当地时间),力星墨西哥精密有限公司和SKF蒙特雷工厂正式签订了5年战略合同。该战略合同约定了双方在滚子,钢球,陶瓷球等产品上展开广泛深入的战略合作,应用领域涉及北美市场从通用工业,商用车到新能源乘用车的全应用场景。力星蒙特雷工厂预计25Q1建成投产,主要生产各类规格的钢球,滚子及陶瓷球全尺寸产品,服务于美洲本地业务,缩短供货周期,增加供货灵活性,提升力星在美洲的综合竞争力,完善力星全球产业链的布局。

陶瓷轴承是skf和电驱企业共同研发,适配TESLA,BYD也在和力星一起研发。SKF的陶瓷球全球两家供应商,一家是椿中岛,一家是力星,但椿中岛没法扩产,所以未来的增量预期全部都来自力星。SKF作为特斯拉的独家供应商,在特斯拉上海工厂,德国工厂生产中拿下大量长期订单,为后续的特斯拉机器人生产提供关键零部件,这也为力星股份间接供货特斯拉留下市场预期。

强确定性:间接供应特斯拉人形机器人轴承钢球、公司是目前国内【唯一】轴承八大家滚子供应商,间接给特斯拉供货,终端应用领域包括人形机器人。轴承八大家占公司收入比例70%-80%。

陶瓷球:能够实现减重【60%】、远期降本空间大:1)性能:轻(密度仅为钢的40%)、绝缘、耐腐蚀;2)价格。当前250-450万/吨,是钢球的150-200倍,远期降本空间大;3)进度:应国际轴承龙头要求开发,明年小批量,25年量产;4)终端客户:特斯拉车端驱动电机采用;5)竞争格局:公司是高端陶瓷球国内【唯一】供应商。

主业:预计24-25年营收同比增长迅猛、轴承钢球收入国内【第一】。预计24年营收同比+30%,25年营收同比+50%。期望28年营收达30亿,是23年的三倍。公司轴承钢球销售收入已连续多年排名国内【第一】。

空间测算:公司当前市值仅34亿、机器人溢价极低

1)钢球情形:单台人形机器人轴承价值量预计5000-7000元,滚珠价值量占1/3约为2000元,100万台机器人市场空间20亿。

2)陶瓷球情形:陶瓷球价格目前是钢球150-200倍,考虑远期降本后,价值量约为钢球3倍,单台人形机器人价值量6000,100万台机器人市场空间60亿。

研究报告:

20240114-财通证券-力星股份-300421-800V架构逐步成为电车主流方案,陶瓷球迎来新机遇

20240612-天风证券-斯菱股份-301550-汽车后市场稳健增长,机器人贡献估值弹性

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。