近日,美妆品牌完美日记母公司逸仙电商(NYSE:YSG)对外公布了2024年第二季度财务报告。经历了连续三年的收入下滑的逸仙电商,进入新业绩周期后仍未创造奇迹,不仅总收入不及预期,利润端也依旧在亏损的泥潭中苦苦挣扎。

诚然,深谙电商时代品牌营销的逸仙电商曾创造出诸多辉煌“战绩”。但在彩妆行业增速放缓、流量红利减退后,居高不下的运营成本,以及营销过程中根深蒂固的“平替+大牌同源”标签,反倒成为绊住逸仙电商转型脚步的最大掣肘。

如今的逸仙电商,正处在走入转变市场战略、拓展多元业务的重要基点。如果没有持续的产品创新升级和品牌质效升维,该公司很可能会因缺乏长期价值,而再度重蹈消费者流失的覆辙。

一、营收、利润双降,“国货之光”光芒渐暗

根据财报,逸仙电商2024年二季度实现营业收入7.95亿元,未达到其预期的8.59亿元至9.02亿元,且较2023年同期的8.59亿元下降7.5%;上半年的累计收入为15.68亿元,亦较2023年同期的16.24亿元缩减3.5%。

逸仙电商本季度的净利润为-8549.4万元,虽较2023年同期的-1.08亿元减少21.2%,但仍未实现盈利。不仅如此,该公司的Non-GAAP净亏损不降反增,由2023年二季度的4630.6万元扩大61.7%至7488.5万元。

2024年上半年,逸仙电商累计录得净亏损2.10亿元,亏损总额是2023年同期5779.1万元的三倍有余;Non-GAAP净亏损亦达到1.59亿元,较2023年同期的7207.8万元猛增120.2%,亏损缺口越拉越大。

面对这份难言合格的业绩,逸仙电商董事长兼CEO黄锦峰在财报中解释称,中国美妆行二季度表现低迷,618购物节不及预期,增长落后于整体消费品行业,因而在一定程度上影响了该公司的经营表现。

根据国家统计局发布的数据,2024年上半年我国化妆品零售总额为2168亿元,同比增长1.0%;但6月该品类零售总额同比下滑14.6%,低于消费品大盘增速,且是该月近十年首次出现下跌,消费端仍处于弱复苏状态。

从不确定性变量中寻求增量,是处在行业周期底部的品牌出奇制胜的法宝。实际上,美妆赛道中仍有不少品牌在上半年交出了不错的成绩单,欧莱雅的销售和利润呈双增长趋势,韩束也以200%的增速成为上半年抖音美妆销售的佼佼者。

相比之下,曾一度在各大电商平台销量榜“霸榜”、创下“首个双十一登顶天猫彩妆榜首国货品牌”记录的完美日记,自2021年从“618”天猫彩妆品牌预售榜TOP10中“落榜”后便一蹶不振,至今仍未回归榜单前列。

另据财报披露,逸仙电商预计其2024年第三季度的收入约为6.46亿元至7.18亿元,同比下降0%至10%。要知道,该公司三季度的收入规模在此前已连续两年出现下滑,降幅分别为36.1%和16.3%,整体业绩颓势不言而喻。

二、流量触顶,大额营销难“治病”

遥想当初,借助“新国货+电商运营”的风潮顺势而起的逸仙电商仅用了三年时间,便将旗下品牌完美日记推上流量顶峰,自身也实现了收入的迅猛增长。2018年至2020年期间,该公司的收入由6.35亿元增至52.33亿元。

大手笔押注营销,是逸仙电商发展壮大的“登云梯”。为迅速铺开品牌知名度,逸仙电商的营销费用由2018年的3.09亿元迅速膨胀至2020年的34.12亿元,整整翻了十一倍,而其同期的收入规模,也不过翻了近九倍。

然而,当显性流量趋弱,营销拉高声量的打法逐渐失灵时,逸仙电商堆砌而成的泡沫便逐渐化为泡影。该公司的营销支出在2021年达到40.06亿元,同比增长17.4%,销售费用率达到68.6%新高的情况下,收入仅增长11.6%至58.40亿元。

逸仙电商并非没有放慢营销脚步、节省成本支出,其2022年的销售费用同比缩减41.8%。但也是自这时起,该公司的经营业绩走起了下坡路,收入于2022年降低36.5%至37.06亿元,又进一步降至2023年的34.15亿元,同比下滑7.9%。

更为严峻的是,持续大额营销的逸仙电商长期处于亏损状态,四年内累计亏损近60亿元。换句话说,逸仙电商已处于加大营销投入,便很难创造盈利空间;而一旦缩减营销成本,业绩便会出现明显下挫的进退维谷状态。

2024年第二季度,逸仙电商销售和营销方面的费用支出为5.45亿元,与2023年同期基本持平,但收入占比上升了5.4个百分点至68.6%,这一增长主要是因其增加了对抖音平台,以及新产品发布和在产品组合中建立品牌资产的投资。

相比之下,逸仙电商虽然在过往的几年中持续加码研发技术,二季度的研发费用也实现了14.5%的同比增长,但投入规模却仅为2967.8万元,与同期的销售费用相比仅是凤毛麟角。重营销轻研发如同阴云,至今仍笼罩在逸仙电商头顶之上。

三、护肤业务,会是救命良药吗?

值得注意的是,转型求增长是逸仙电商近年以来的运营主旋律,护肤赛道则是该公司近年来的业务发展重点。通过并购,逸仙电商目前手握Galenic(科兰黎)、Eve Lom等护肤品牌,并运营着中国台湾医美护肤品牌DR.WU的大陆业务。

按照细分类目划分,逸仙电商2024年第二季度的护肤业务实现营收3.25亿元,与2023年同期基本持平。不过,该品类本季度占总收入的比例达到40.9%,较去年同期增长3个百分点。

据逸仙电商董事兼CFO杨东浩透露,逸仙电商旗下Galenic、EVE LOM、DR.WU三大肌肤护肤品牌的总收入同比增长5.0%,在销售端表现出了强韧的增长性。而该公司总收入的下滑,则是受到彩妆业务收入同比下降11.4%的影响。

显然,逸仙电商的护肤业务尚且难以弥补彩妆业务下挫带来的漏洞。更何况,该公司第二增长曲线的搭建主要依靠对外收购,这类“洋品牌”扎根国内市场需经历一段耗费时间与资金成本的品牌教育期,目前的业绩表现并不稳定。

往前追溯可知,逸仙电商护肤业务一季度的收入为2.45亿元,仅是上一季度(即2023年四季度)5.5亿元收入体量的一半,总收入占比也降至31.7%。而在此前,该公司护肤业务一度实现11.4%的增长,收入规模能与其彩妆业务平分秋色。

从更为宏观的角度切入,根据Euromonitor、中商产业研究院整理的数据,2023年我国护肤品市场规模为2817.95亿元,同比增长1.97%,随着国民经济的持续增长和消费升级趋势的加速,该市场或将步入一个新的增长周期。

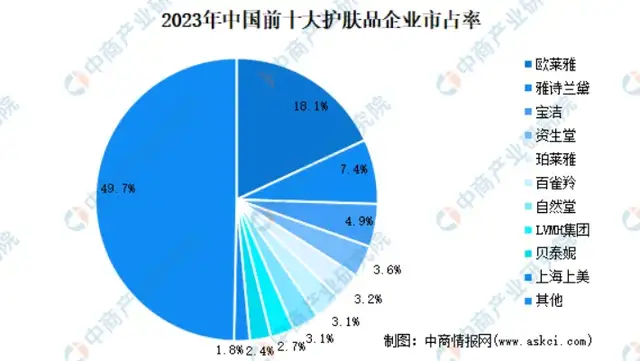

虽然护肤行业参与者众多,但排名前十的护肤品企业2023年的总体市占率已达到50.3%,稳坐市场的半壁江山;其中位列前三的欧莱雅、雅诗兰黛和宝洁市占率分别为18.1%、7.4%和4.9%,占总量的30.4%,行业集中度愈发显著。

经过多年的品牌布局,消费者对护肤品的需求大多已走过“雨露均沾”的试验期,形成了一定的消费粘性与品牌忠诚度。基于此,未来护肤品赛道的马太效应或将更为显著,进入高成长通道的同时,呈现强者愈强的特质。

与此同时,随着产品供应链的完善,创新差异化这一课题也变得愈发难解。在外部市场竞争激烈、自身盈利能力尚不可持续的情况下,逸仙电商借助护肤业务“后来居上”,形成多元化产品矩阵的发展道路,注定不会是一条顺风顺水的坦途。

来源:贝多财经

作者:行星

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。