存量房贷利率下调,有希望了?

据彭博社报道,央行将出面,拿出38万亿,允许存量房贷转按揭,以降低居民债务负担、提振消费。

这两天,彭博援引知情人士再爆料,金融监管机构已提议在全国范围内将存量房贷利率共计下调80个基点左右,分为两步进行。

首次下调可能会在未来几周内进行,第二次下调将于明年年初生效。

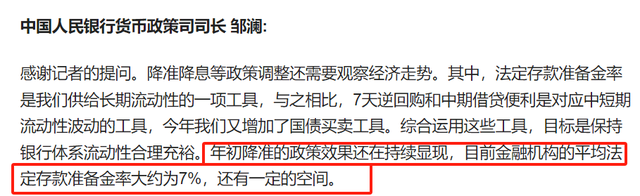

值得一提的是,最近央行副行长在国新办举行的“推动高质量发展”系列主题新闻发布会上也提到,今年年初降准的政策效果还在持续显现。

微博大V任泽平也表态:当下存量房贷利率下调利国利民,为民众减负,收获民心,提振信心。

种种迹象表明,存量房贷利率下调的可能性正在增加,而且这一变化似乎越来越近了。

01.

存量房贷利率下调

能省多少钱?

关于存量房贷利率的下调方式,传闻内容主要有:

①存量按揭客户既可以与贷款银行商量直接下调存量房贷利率(不用等到2025年1月);

②将现有按揭贷款转入其它银行,并按照最新利率签订合同(即转按揭)。

另外从范围上看,此前在去年9月,下调存量房贷利率仅针对首套住房,二套住房贷款利率未做调整,未来存量房贷利率下调范围有望扩展至二套住房。

那如果存量房贷利率下调,到底能省多少?

以广州为例,目前首套房贷利率已有多家银行降至2字头,四大行维持在3.1%,但存量房贷利率基本还在4%。

假设房贷年限30年的话,300万的存量房贷的月供为14322元,总利息为215.61万元。

而按照新的贷款利率计算,月供将降至12648.12元,总利息为155.33万元。

这意味着,存量房贷的月供比新贷款多出1673.88元,总利息多支付60.28万元。

不少高位站岗的网友更纷纷表示“以前这么高的利息,真的不值当。”

所以降低存量房贷利率不仅是有利于吸引刚需入市,其辐射范围更广,利好所有买房人。

而且还能减轻原本高利率的负担,减少抛售卖房,从而稳定市场,简直一石二鸟。

02.

广州救市势在必行

当下官方接连的定调发声,已经把气氛烘托到这了。

事实上,从年初广州围绕救市已是前赴后继:

1月份,120平以上户型解限的官宣,超预期释放,直接平地一声惊雷响。

2月20日利率下调,1年期LPR为3.45%,5年期以上LPR为3.95%。

4月,广州住房公积金调整了个人住房公积金贷款最高额度。

一人申请贷款的最高额度调整至70万元,两人或两人以上购买同一套自住住房共同申请贷款的最高额度调整至120万元。

相比此前,一人和两人或以上的公积金贷款额度分别提高了10万、20万。

5月,广州市房地产协会、广州房地产中介协会推出全市住房现规模最大“以旧换新”活动倡议书。随后花都率先试水,成功案例十余宗。

5月28日,广州市调整优化差别化住房信贷政策,广州房贷新政出台!

对于贷款购买首套商品住房的居民家庭,商业性个人住房贷款最低首付款比例调整为不低于15%,取消利率下限。

而近期,广州更是打响一线城市收房第一枪,收购存量房做公租房,并首次明确广州官方收购商品房的具体价格价。

8月30号,广州市不动产登记中心微信公号发布通知,全市新建商品房开始实施“交房即交证”。

购房人只要交齐房款,满足交房条件和过户条件就可以一并办理交房和不动产登记手续,实现“购房即交房、交证”。

接下来,淘房君认为,广州还将打出王牌且符合实际的两个方向:

一、扩大“买房送户口”范围

前段时间,广州花都区住房和城乡建设局在官网发布了《关于进一步促进房地产市场平稳健康发展若干措施的通知》:买房可以享受花都“准户口”待遇!

但效果并不大,只能吸引到少数来自本地或附近的刚需客。

如果能将“买房送户口”的政策范围,覆盖到教育强区,比如天河、海珠、越秀,荔湾,或者黄埔、番禺,威力就不一般了。

二、支持商转公

随着LPR的下调,不少购房者希望能办理“商转公”直转业务减轻还贷压力。

但目前四大一线城市中,除广州外,深圳、北京、上海均支持商转公,从操作层面来看,有据可依。

相信在一系列政策的协同作用下,广州楼市将恢复活力,迎来曙光。

告诉你,有个P用,降息一两三年,贷款30年,二三年后又把利率升起来,抓智商而已,除非可以选择固定利率,不懂得以为真香? 就怕香到你头疼,始终羊毛出在羊身上,拍地价降价才是根本,地价拍的贵,开发商他不卖的贵? 难道5w拿的楼面价,3w卖你? 有可能嘛? 同样是房产经纪人,告诉你别被这些小字眼骗到了

赶紧提前,有啥好说的

降价才是真的

广州何时跟进?你问问哪个城市跟进了?