时间进入2025年2月,延迟退休“第一批”人员就要退休了,有人说,延迟一个月,养老金真得会多吗?

答案是肯定的,真的会多,一定会多。

这是因为,过去职工退休领的叫退休金,是以退休时工资为基准,按工龄长短设定发放比例:工作满20年不满30年的,发80%;满30年不到35年,发85%;满35年以上,按90%发放,只要职工退休时工龄达不到相应年数,不要说多一个月,就是多两年三年也没有用,比如31、32、33、34年等,都是按85%,只有满35年以上,才按90%发入。

现在,职工退休后,领取的叫养老金,包括四部分:

基础养老金+过渡性养老金+个人账户养老金+职业年金。

基础养老金 = 退休时省或市上年度在岗职工月平均工资×(1+本人平均缴费工资指数)÷2×缴费年限×1%。

过渡性养老金=退休时省或市上年度在岗职工月平均工资×本人视同缴费指数×视同缴费年限×1.3%。

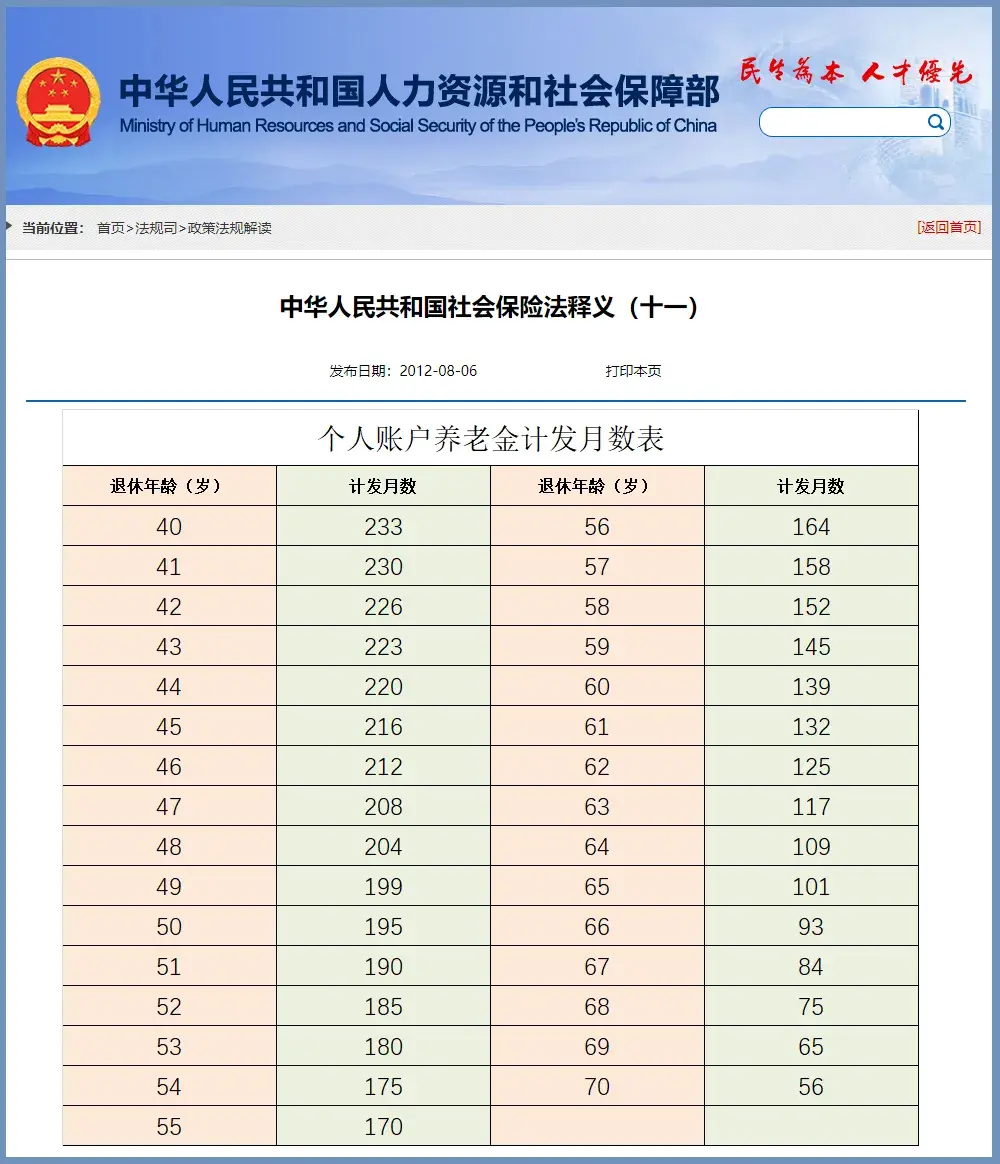

个人账户养老金 =退休时本人基本养老保险个人账户累计储存额÷计发月数

职业年金=退休时本人职业年金个人账户累计储存额÷计发月数从以上不难看出,影响养老金多少有5因素:

一是年度职工月平均工资,二是个人缴费工资指数,三是缴费年限,四是个人账户余额,五是计发月数。其中,前四项越大,第五项计发月数,是越小越好,计算出来的最后养老金越高。

职工平均工资,每年都会更新,简单来说,就是越晚退休,职工平均工资越高。因为它是随着国家经济发展而不断提高的。

缴费指数,是每月缴的越多,指数越高。众所周知,工龄越长,工资越高,缴费越高,指数也就越高,平均指数当然也就越高。

缴费年限:缴费年限就是个人参加社保缴费的时间长短。延迟退休意味着缴费时间变长,缴费年限越长,基础养老金也就越高。

个人账户养老金和职业年金余额:个人账户余额是基本养老保险个人缴费部分,职业年金还有单位缴纳部分(个人4%,单位80%),缴费时间越长,账户里存的钱就越多。工龄越长,工资越高,缴费越多,个人账户也越多。

计发月数:计发月数是国家规定,退休越晚,计发月数越少,个人账户养老金的分母就小,计算出来的结果就越大。而减小计发月数的最好办法,就是延迟退休,退休年龄越大,计发月数越小。

而实际上,此五项都与延迟退休相关,退休越晚,前四项就会越高,第五项就会越小,养老就会越多,是显而易见、不容置喙的事实。

所以,延迟退休,不仅在岗能“多领钱”,退休后养老金也会增多啊,是一件好事!

对此,您怎么看?欢迎留言。