双十一,买买买。

今年你买了什么?花了多少钱?

我猜,大部分人,多少都会买点。

不买的话,那就是商家和平台的促销方案和力度不到位!哈哈。

在狼哥的消费观里,最想买的是两类东西。

一是优质上市公司股权,不仅是想通过购买和持有获得收益,也是在研究这些公司的过程中获得了很多乐趣。

二是经典书籍,让自己的头脑和精神更加充实,活着的意义更加丰富。

最重要的是,好书是最好的传家宝,子孙受益无穷。

当然,狼哥也为双十一贡献了一定额度,给马上三个月的小宝宝买些纸尿裤等物品。

今天聊每周一股前,先看看大盘大势。

所谓的“大盘”,媒体或公众关注最多的可能是上证指数,近期沪指3000点保卫战指的就是它。

但狼哥更喜欢把沪深300指数当做大盘,也是个人业绩衡量的基准。

相信在资本市场混久了的人都知道,沪深300的地位不容忽视。

它应该是绝大部分普通人最好的投资标的,而最好的方式便是利用工资进行定期定额投入。

此外,在各种人、各类统计中,也会提到更多的“大盘”指数。例如中证500、深证成指、创业板指、科创50等。

所以,大盘大势,主要看看沪深300的近几年走势。

时间太短,几个月的维度也就谈不上大势。

实际上,几年也算太短,但我们受限于寿命,况且也是服务当下决策,那就看看近几年,也是最近一个周期的情况。

沪深300指数K线看,2021年2月见顶,持续下探至今。

这个过程中,已经出现三次底背离,具体可参见MACD指标。

而最近的一次,就在半月前的十月底。

中国古话讲,事不过三,大家可以斟酌考虑。

再者,客观看估值位置,历史10%的低位,又是持续更新永不破产的中国最强300家上市公司集合,赢面很大,赔率很高。

如此大盘,如此大势,随后我们开启今天的“每周一股”。

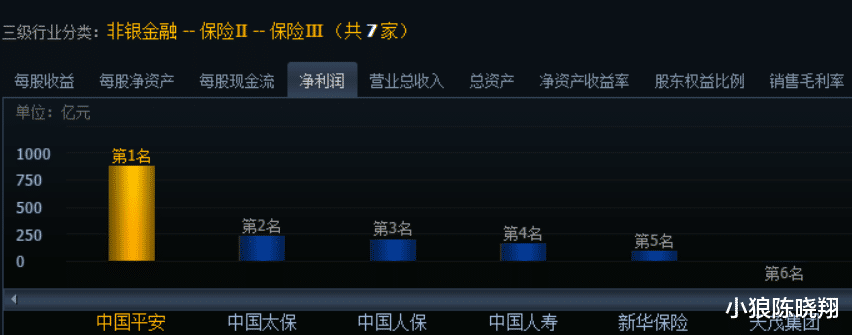

又是一位老朋友中国平安(601318)。

这个老朋友,从其本身来讲,多项指标都是保险行业第一,妇孺皆知、耳熟能详。

再者,它多年来被看做价值投资的标杆,但凡自成价投的人,基本谁都会持有它。

到狼哥这,也是目前持仓里持有时间最久的一个股票,长达1035天,也就是3年多。

尽管只有一手股,即100股,但总共持仓也就5个标的(可转债上市就卖)。

态度上,对于中国平安的重视可见一斑。

老朋友不用天天聊,毕竟是老朋友嘛。

至于为什么今天聊,原因也简单,年线三连阴、月线四连续阴、日线跳空连续四天大跌……

在前文多次提到的政策底、市场底之后,它突然冒出来创出近期新低,那就不得不让人来关注一番了。

公司股价跌,先看是否是被大盘带的,对比来看,显然不是。

这样看来,那就是公司遇到了利空。

那么我们就需要分析,利空是否会影响公司长期基本面。

如果仅仅是短期情绪利空,那么股价下跌无疑会带来买入机会。

狼哥翻了下关于中国平安的新闻,主要有两大利空。

第一,11月8日公司公告看,澄清“收购碧桂园”。

平安投资碧桂园8年,出资50亿,累计分红进账53亿。

二季度还是第二大股东,三季度撤退及时。

刚走就暴雷,惊出一身冷汗。

但还是被路透社搞事情,借着房地产下行有意“做空”。

第二,苏钢集团涉百亿“毒地”诉讼,实控股东居然是中国平安。

这事不是新出的,不过是交涉一年多后,难以达成统一意见,只好诉诸法庭。

法律纠纷只涉及跟陆家嘴签合同的法律主体,本次诉讼事件或与平安无关。

不可否认,这些风风雨雨能让大平安连续大跌,和其“隐形地产大佬”的身份有关。

前面华夏幸福的巨亏,让人不寒而栗,这次自然会有不好的联想。

事已至此,平安吸取教训,慢慢在退出地产。

因此,这两个利空更多是舆论炒作,引发资金踩踏,错杀概率大。

消息面短期利空,带来更诱人的价格,跟,还是不跟?

还得回归基本面,对比自己了解的其他公司,性价比足够高,跟就是!

首先,保险是个好行业,平安又是行业龙头。

净资产收益率近几年都在17%左右,获利能力强。

对比发达国家,我们的保险配置还很低很低,朝阳行业,前途可期。

业内管制非常严格,牌照稀缺价值高,典型的蓝海市场。

狼哥个人也是每年投3万的寿险,其他如车险等小支出也是不少。

其次,良心企业,2007年上市以来分红募资比高达7.75倍。

综合股息支付率将近30%,今年更是高达50%+。

历史股息收益率高达5.71%,比买银行理财、寿险强多了。

侧面也说明股价被低估,PEV(Present Expected Value)仅有0.55倍。

一年分红两次,持股体验好很多,能坚持分红再投资的话,效果更佳。

再次,利空实质影响小。

股权结构看,第一大流通股东是香港中央结算,占比近40%,由此决定平安不是一家国企。

即使觉悟再高,替国分忧,那也得等后续差不多的时候再说了。

而且,平安的不动产投资中,占比仅为4.5%,其中大部分还是收租型。

最后,最大的基本面无疑还得看业绩,看净利润。

疫情三年,保险作为可选消费也不好过。

加上平安一直在改革、裁员,大病初愈,有个风吹草动的,股价敏感点也可理解。

三季度营运利润(类似于扣非)305亿,同比-19.7%。

和中国人寿差点亏钱相比,平安这个业绩还是够硬。

而且,前三季度寿险新业务价值+41%,有见底迹象。