在当下,连银行的大股东都陷入了无力还债的困境?

山东三利源,身为青岛银行(002948.SZ)的大股东与借款人,在青岛法拍市场上“出镜率”极高。其名下别墅多次降价仍无人问津,持有的青岛银行股权被司法拍卖,拖欠青岛银行7100万元的贷款债权更是三次流拍。

按理说,银行股东本应安享股息、轻松获利,可山东三利源为何会深陷债务泥沼,不仅股权被拍卖,老板还被法院限制高消费?这一系列事件背后,究竟是青岛银行提前布局、成功“排雷”,还是反映出地方银行在风险防控上已力不从心、无奈暴露风险?

纠葛不断,法拍也难赔

在资本市场的浪潮中,三利源经贸曾是个极为活跃的参与者,在多只股票中留下了身影。它一度持有亚钾国际(000893.SZ)、山东钢铁(600022.SH)、渝三峡A(000565.SZ)等多家上市公司的股份,从这些投资中斩获了数千万元的收益。除涉足上述企业,三利源经贸在银行业也有所布局,不仅是青岛银行的股东,还持有山东另一家城商行齐鲁银行(601665.SH)的股份,巅峰时期进入青岛百强企业行列。

图片来源:企查查

可惜好景不长,如今的山东三利源深陷债务困境。2021年,三利源向青岛银行借款7100万元,抵押了保时捷大厦和海信清泉墅。但仅一年半后,公司就陷入危机,无力偿还债务,导致青岛银行起诉追债。法院虽判青岛银行胜诉,但三利源账户已无资金,只能通过拍卖股票和房产偿债。

2024年,这笔7100万元的贷款债权在阿里拍卖平台连续三次拍卖均流拍。同时,山东三利源持有的青岛银行股权也不断被司法拍卖。2023年12月,5370万股青岛银行股票被法拍;2024年10月,3200万股被强制拍卖;2025年2月5日,阿里资产司法拍卖平台显示,又有470万股青岛银行股票即将拍卖。短时间内,山东三利源从青岛银行第九大股东沦为小股东,甚至股东大会表决权也被限制。

除了青岛银行的债务外,三利源在农业银行青岛支行还有4.29亿元贷款纠纷,公司老板葛守蛟被限制高消费41次,成为“失信被执行人”。其名下位于八大关的别墅,评估价1.15亿元,四次降价到6463万元仍无人接手,成为法拍市场的难题。

图片来源:阿里资产司法拍卖网

到了今年2月5日,阿里资产司法拍卖平台显示,青岛银行470万股股票即将公开拍卖。此次拍卖的股票持有方为山东三利源公司,起拍价总计约1607.4万元,每股均价3.42元。而这些股票,是青岛市崂山区人民法院依法处置的司法拍卖资产。

从昔日资本市场的活跃参与者,到如今深陷债务泥沼,与青岛银行等金融机构纠葛不断,法拍资产也难以偿还巨额债务,实在令人唏嘘。

风控“漏风”,屡收罚单

从青岛银行与山东三利源这一系列事件中,可以明显看出青岛银行风控体系存在漏洞。

在贷款审核环节,青岛银行可能存在审核宽松问题。正常来说,银行审核贷款申请,要深入分析企业多年财务报表,评估偿债、盈利及资金流动性,还要考量企业市场份额、竞争力与行业趋势等。可山东三利源2021年借款7100万元,仅一年半时间就陷入经营危机,让人怀疑青岛银行放贷前评估是否充分。若调查了却没发现风险,那可能是评估方法有误、风险敏感度不足,或为扩张业务忽视风险把控,让贷款审核流于形式。

贷后管理方面,青岛银行也存在不足。三利源经营出问题、可能无法偿债时,青岛银行未及时察觉并采取措施,直到对方无力偿债才追债,为时已晚。

去年,青岛银行在监管层面遭遇重大警示。仅2024年第一季度,青岛银行及其分支机构共收到5张罚单,处罚金额合计超200万元。

根据处罚信息,因个人经营贷款“三查”工作落实不力,致使贷款资金被挪用,加之信用卡中心存在违规经营行为,青岛银行被处以90万元罚款。同时,青岛银行即墨分行也未能幸免,由于向资本不足的企业发放固定资产贷款,被罚款30万元。不仅如此,与这些违规事件相关的负责人均受到警告处罚,这一系列处罚彰显出监管部门对银行合规经营的严格要求,也为青岛银行敲响了强化内部管理与风险防控的警钟。

2024年业绩增长,资产质量仍存忧

2月11日,青岛银行发布了2024年度业绩快报。从资产负债规模来看,截至2024年末,青岛银行资产总额达到6899.63亿元,较上年末增加819.78亿元,增长率为13.48%。其中,客户贷款总额为3406.90亿元,比上年末增加406.00亿元,增长幅度达13.53%。负债总额为6450.63亿元,较上年末增加770.17亿元,增长13.56%。客户存款总额为4320.24亿元,比上年末增加459.62亿元,增长11.91%。数据显示,青岛银行2024年营业收入达到134.98亿元,同比增长8.22%,归属于母公司股东的净利润为42.64亿元,同比增长20.16%。

图片来源:青岛银行2024年度业绩快报

从风险指标来看,截至2024年末,青岛银行拨备覆盖率为241.32%,与去年末相比提高15.36个百分点,不良贷款率为1.14%,较去年末下降0.04个百分点。

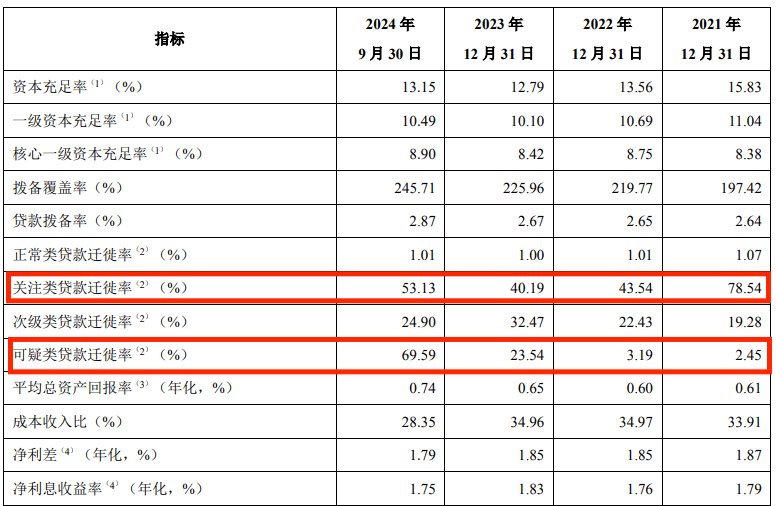

值得关注的是,截至2024年三季度末,贷款减值准备为95亿元,较去年末增长18.79%。而且,相较于2023年末,关注类贷款迁徙率从40.19%上升到53.13%,可疑类贷款迁徙率从23.54%大幅攀升至69.59%,各级资本充足率在上市城商行中处于下游。后续资产质量的变化走向,无疑成为市场关注焦点。

图片来源:青岛银行2024年三季度报

青岛银行在光鲜亮丽的业绩数字与积极的发展表象之下,潜藏着诸多亟待解决的问题。从与 “失信被执行人”大股东的纠葛,到风控体系的千疮百孔,再到资产质量的潜在隐忧,无一不在警示着青岛银行,当前的发展模式与管理策略存在的风险。(《理财周刊-财事汇》出品)