这周和大家聊一个老朋友,洋河股份(002304)。

几年前聊过,也是大家耳熟能详的好公司,还是狼哥之前的持仓、目前小账户的一手股。

按说,和老朋友见面聊天,整点白酒助兴,再好不过。

它的特性,刚好也和资本市场的长期主义一致。

它的好,在资本市场待得越久,翻得公司越多,越会感慨高端白酒公司的厉害,越会有深刻体会。

真的可以是一位极好的老朋友。

狼哥喝过洋河的梦之蓝,好下喉,不上头,口感好。

一个词总结:绵柔。

1、估值很低,性价比很高。

股价较2021年高点258.86元,现已腰斩,最新为121.11元。

但近三年营收、净利,却连续保持正增长。

尽管增幅较小,但考虑到是疫情三年,也着实不容易。

股价跌,业绩涨,两者叠加,估值不断下降。

市盈率跌到了17.4倍,市净率3.5倍,市销率5.4倍。

综合估值位于近十年10%分位,很低呀。

现在买入,比90%的时间都便宜。

相对行业内部来看,估值垫底,不太符合客观实力情况,有强烈纠偏预期。

所以性价比很高。

2、分红募资比15.68倍,极度优秀。

2009年11月上市,年年分红,且不断增长,合计423.23亿元。

A股5000多股票中,排行第五,白酒行业排第四!

真金白银地回报股东,这不是良心企业,谁是?

而上市时实际募资27亿元,分红募资比27/423.23=15.68倍。

股利支付率超50%,股息收益率也超过3%。

14年前买入,单利计算,年化股息率为7.64%。

有点理财常识的人,看到这些数字,眼里会放光的。

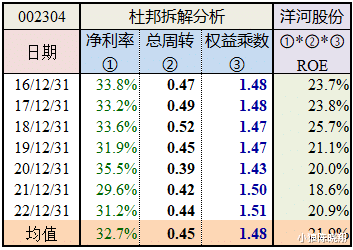

3、盈利能力强,ROE常年在20%以上。

毛利率76%,净利率31%,挣钱不那么辛苦。

甚至比起A股绝大部分上市公司,都算十分轻松。

研发支出、资本支出很少,长期价值高。

不会辛辛苦苦挣点钱,又投入生产而没法落在兜里。

更不像那些科技行业,就是不停地烧钱,不适合投资,而适合去当个从业者。

我们始终要明确,来到资本市场的目的,不是为了热闹,而是来挣钱的。

ROE无疑是关键指标,连续多年20%以上的很少见,洋河就是其中之一。

4、存货不仅不会过期,还具备升值能力。

前两天茅台提价20%,引起市场轰动,五粮液等跟上,就连康师傅也涨价了。

高度白酒的这个特性,估计让市面上99%的商品羡慕。

这样还会让公司在管理上、心态上、资本配置上,从容许多。

涨价容易,市场能不能消化就是另一说了。

如果竞争对手不涨,客户会不会流失都是需要考虑的问题。

高端白酒的客户,多为有钱人,受经济影响小。

不过,洋河相比起茅台老大哥,“高端”的含量略低,这也是业绩和市场表现差很多的原因。

存货更厉害的是,先款后货,现金流健康而充裕。

做买卖的,能看到钱,比什么都强。何况还能不断涨价,真是乐开花。

5、品牌软实力不断增值,远超当下市值。

公司管理层在国际化和年轻化方面,没少下功夫。

产品端的微分子系列,是一种不错的尝试。

公益慈善事业也一直在坚持,国资背景下,还和国家航天事业紧密结合。

行稳致远,仅无形资产中的品牌价值就高达900多亿。

此外大头的是,70万吨的库存基酒,千亿价值以上。

账上实打实的300多亿现金,直接抵掉市值来看,市盈率在15倍以下。

简单列了几个方面,已经远超市值,安全边际足够,可以适当配置。

当然,市场之所以把洋河压得这么低,无非是当下的悲观情绪,蔓延到了对公司以后发展的信心。

我们在面对市场如此波动时,要明白“流水不争先,争的是滔滔不绝”。

具体的估值计算略复杂,网上大牛给的答案很多,普遍认为2000亿市值以下是击球区。

而目前洋河的市值,1819亿元。