伴随着全球地缘政治与能源环境变化,全球户储江湖的强势崛起已成为必然。

据BNEF数据,2023年全球户储新增装机12GWh,同比增长59.3%,其中前几大市场分别是德国、意大利、日本、美国和澳大利亚,占全球累计装机容量的88%,2023年全球户储累计装机容量超过15GW/34GWh。

不过在全球户储快速崛起的背后,我们也看到,“地缘冲突、政策博弈、高库存与产业链价格巨震” 等重要因素变化及影响下,产业正在发生新的变革,甚至动荡。

比如意大利户储激励政策退坡导致 “2023年数千个工地的施工已陷入停顿” , 2024年上半年意大利安装储能设备12.7万台,同比下降21%。而根据机构预测,2024年意大利户储新增装机可能下降40%;欧洲用电价格下降几乎已是大概率事件,这可能进一步降低市场需求,比如2024年1-8月,德国户用储能新增装机2.90GWh,同比降低18.47%,等等。

不可否认的是,全球户储产业与政策动荡的背后,隐藏着巨大的产业风险与发展机遇,未来谁能最先适应市场与政策变化,谁能更快的解决产业痛点,谁就有可能在未来产业新竞局中抢占先机,谁就拥有持续发展壮大的机遇与实力。

放眼全局,经济、政策与用电刚需无疑是全球户储强劲增长的三大驱动因素。根据不同国家变量的禀赋差异,可以分为经济驱动型户储市场、政策驱动型户储市场及用电刚需驱动型户储市场。

其中,欧洲在经济驱动型户储市场中最具代表性,目前户储项目的收益主要来自于降低居民用电成本,而在欧洲大部分国家,居民购电价格高于分布式光伏的上网电价,因此安装户储系统将光伏发电存储自用,可以在光伏发电低估时段享受电力价差,使得储能系统实现经济性。

尤其2022年2月俄乌冲突爆发,天然气供给不足加之极端天气用电需求激增,欧洲主要国家首都平均居民电价及天然气价格暴涨,以意大利为例,2022年10月意大利电价达到区间历史最高峰,价格为70.17欧分/kWh,较2021年10月同比上涨217.66%。

在高昂电价和电力供应不稳等因素驱动下,欧洲户储实现爆发式增长。根据Bloomberg NEF的统计,2023年欧洲安装光伏系统的住宅中,有25%同时配备了储能系统。其中,德国的配备储能渗透率最高,达到78%;意大利次之,为70%。而其他国家的户储渗透率仍然较低。

另据Solar power Europe数据,2019-2023年欧洲户储新增装机量从0.8GWh增长至 12.0GWh,累计装机量从1.4GWh增长至22.6GWh,其中2023年欧洲户储新增装机同比增长118.2%,累计装机同比增长112.2%。欧洲户储新增装机渗透率从2019年的57%增长至2023年的70%。2023年欧洲新增储能装机前三分别是德国、意大利和英国,占比分别为34%、22%和15%。

可以说,欧洲户储几乎已经成为全球户储江湖的风向标。(综合EESA、长江证券等机构统计,欧洲户储装机规模约占全球的60%。)

不过,随着LNG的供给增加,2023年以来天然气期货价格快速回落,电价也逐渐回归合理区间,2024年8月欧洲主要国家首都平均居民电价已回落至27.89欧分/kWh。

参考欧洲户储经济性模型,在5%贷款利率下,居民电价的下降0.02欧元,会导致欧洲户储项目内部回报率下降3个百分点,对于户储项目经济性影响较为严重。

随着电价冲击的消退,通货膨胀水平下降,利率保持高位,欧洲家庭寻求自给自足的动力减弱,太阳能和储能的吸引力降低,市场对户储需求存在观望情绪。

以德国为例,德国是户储重要市场,据Solar power Europe数据,预计2024年德国储能同比下降25%,达4.4GWh,下滑主要系户储新增装机量下降所致,预计达3.3GWh,同比下降37%。(2023年德国储能新增装机量达5.9GWh,其中户储装机5.1GWh,占比87%。)

受多重因素影响, 欧洲整体面临一定的库存压力。据EESA数据,截至2023年底,德国、英国、意大利户储总库存约5.3GWh,约占欧洲市场整体库存80%,预计欧洲主要市场库存消化周期在8-9个月水平。

综合BNEF、Solar power europe、浙商证券等机构预测,2024年欧洲户储装机规模可能降至8.7GWh,同比约下降27.20%。

但从更长的周期观察,尽管2023年以来,西欧国家电价普遍回落,但仍较俄乌冲突前高,2024年 7月意大利电价为31.83欧分/kWh,较2021年10月上涨44.09%。

在保守估计情况下欧洲光储仍具备经济性。据CNESA测算,以2023年德国一个典型的四口之家为例,安装一个输出功率为4kW的屋顶光伏系统,全年发电量预计约4000kWh,假设配备4kW/4kWh储能系统后,可将光伏发电自用率和家庭用电自给率分别提升到70%、60%。用电价格取2022年底德国家庭电价0.4007欧元/kWh,光伏上网电价取0.086欧元/kWh。在上述假设下,光伏系统的投资回收期为10.3年,25年使用周期的内部收益率为8.8%。在不考虑政策补贴的情况下,光储系统的投资回收期为14.2年,25年使用周期(第11年更换一次电池)的内部收益率为6.5%。

考虑到德国为光储的采购成本减免19%的税,在考虑政策补贴情况下,德国家庭光储项目IRR显著提升,在户储系统单位成本在700-880欧元/kWh之间波动,居民电价在0.34-0.46欧元/kWh之间波动时,IRR在9.6%-15.3%间波动。

此外,欧洲央行降息落地,也有望驱动户储需求释放。6月6日,欧洲央行召开货币政策会议,决定在连续22个月维持高利率之后降息25个基点,这是该行自2019年以来首次降息。此前利率上涨在很大程度上制约了用户对于储能的投资积极性,预计本次欧洲央行降息有望在一定程度上刺激欧洲户储需求释放;同时,欧洲多国出台户储补贴/税收减免政策。例如英国取消安装储能电池系统(BESS)的20%增值税,之前仅限于与太阳能电池板同时安装的电池;奥地利启动第二轮太阳能+储能补贴预算计划,在此前拨付的2000万欧元基础上,将额外拨付4000万欧元。

据Solar power europe预测,2024-2026年,欧洲地区户储新增装机量分别为8.7GWh、12.7GWh、17.3GWh,两年CAGR达40.5%,其中德国、意大利、捷克2024-2026年CAGR分别为16.9%、-7.1%和6.4%。

政策驱动型市场则以美国、东南亚地区为主。据IEA数据,美国户储电池及户用光伏系统成本在几个主要地区中最高,并且户用光伏系统成本远超其他地区。即使随着技术的不断迭代,预计2030年全球户储成本持续下降,美国依然拥有最高的户储成本。

在高成本之下,美国户储的快速发展得益于各类法案的强力支持,美国户储政策联邦和州可叠加,新版ITC政策将过去最高抵税比例26%提高到最高70%,2022年出台的IRA法案则为清洁能源提供4000亿美元的补贴。

根据美国能源信息署的预测,2024年美国储能项目平准化成本为14.01美分/kWh(假设ITC补贴为30%),相较于2022年美国居民平均电价15.12美分/kWh,在ITC补贴下安装储能已经具有一定经济性。若还可以获得本土制造、位于 “能源社区” 或位于 “环境正义区” 等额外补贴,美国储能项目将会得到更高的收益。

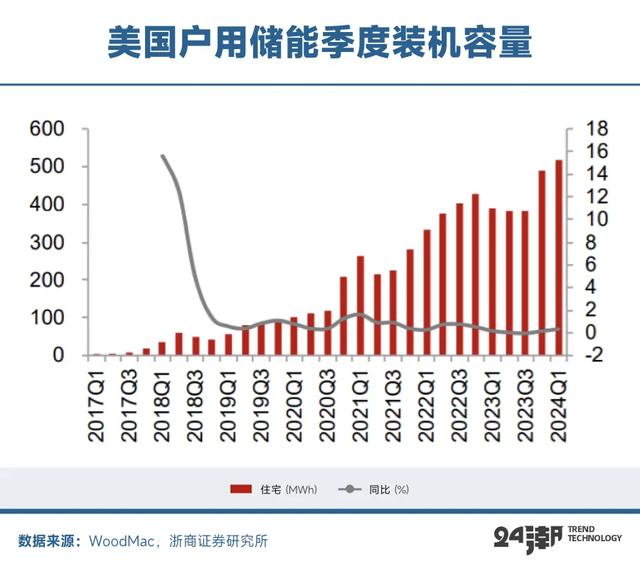

如下表所示,美国户用储能持续保持强力增长趋势,据WoodMac统计,2024年一季度美国户储新增装机达0.25GW/0.52GWh,同比增长32.84%和48.47%。

据BNEF预测,美国2024-2026年户储新增装机分别为0.6GW、1.5GW和1.3GW,CAGR为43%。

而东南亚由于整体电力设施较为脆弱,且部分群岛国家的电网形式以离网为主,加之海岛居民较为分散,架空线路规范性较差,屋顶光伏+户储的投入使用更能保障居民用电的稳定性。

东南亚各国出台户用光储政策支持发展,如越南工贸部给予安装屋顶太阳能包括免于获得电力运营许可证和电力企业注册证书、优先用于预算分配、免税或减税以及获得优惠利率的贷款等,越南计划于2030年实现50%的写字楼、居民住宅投入屋顶式太阳能使用;菲律宾能源部计划简化屋顶光伏项目的要求和流程,以促进在商业、住宅和工业结构中扩建屋顶光伏设施;马来西亚实施的净能源计量(NEM)计划,允许个人、办公楼、工厂安装太阳能光伏系统,在保证电力自发自用之外,多余的电量以电价抵扣的方式卖给电力公司增加收益。

目前,据BNEF数据,2022年东南亚地区光伏LCOE为0.08美元/kWh,已低于煤电LCOE的0.098美元/kWh,经济性有望驱动光伏装机量增长,据BNEF测算,东南亚储能累计装机量有望从2024Q1的0.6GWh增长至2030年的9.7GWh,CAGR为59.0%。

根据浙商证券统计,2019-2023年中国面向东南亚的蓄电池出口金额已逐年递增至353.21亿元,年均增速达25.7%,其中越南占比在50%以上,始终占据首位。

此外,政策也是欧洲户储市场的主要驱动力之一。

据24潮产业研究院(TTIR)统计,目前德国、英国、奥地利、西班牙、希腊、匈牙利、波兰等国都已发布关于户储的激励政策,主要激励方式为税收减免、国家补贴、计量方式调整等。

但对于政策性市场,我们要时刻关注,甚至警惕政策变化带来的波动,甚至冲击影响。

以意大利为例,早在2018年意大利发布50%的税收抵免优惠,2020年由前任政府提出Superbonus计划,税收抵免额度提高至110%,并在2021、2022年进行了延长。

在此政策刺激下,2021年,意大利户储装机量猛增240%,直接跃升为欧洲第二大户储市场。2022年,意大利户储装机约为2GWh , 仅次于德国的2.2GWh。

不过,到了2022年底意大利明确了2023年后开工的(户储)项目税收抵免退坡至90%。在2023年2月,新政府因担忧财政赤字影响,且认为转移信贷的模式存在骗补,暂时冻结了Superbonus计划,并且明确了转移信贷、发票折扣的方式终止。

两个月后,即2023年4月,意大利政府更新并通过了新版Superbonus计划,对于2022年底前提交开工申请的公寓项目,2023年维持110%的税收抵免;2022年9月30日前完成30%建设进度,且在2023年9月30日前建成的别墅项目维持110%的税收抵免。此外2024、2025年Superbonus补贴将分别退坡至70%、65%。

需要注意的是,意大利对户用光伏采用的是 “净计量” 模式,光伏上网电价等同于居民电价,因此在税收抵免低于100%时,户储项目都是缺乏经济性的,更多需要依托于居民用电安全和绿色环保的理念驱动。

政策的变化直接反映在了市场装机数据上。根据ANIE,2024年上半年意大利安装储能设备12.7万台,同比下降21%。而根据浙商证券预测,2024年意大利户储新增装机可能降至1.8GWh,同比下降40.39%。

再看用电刚需驱动型户储市场,主要以南非、巴基斯坦、乌克兰等新兴市场以及美国为主。

以乌克兰为例,据BBC报道,截至2024.04,乌克兰已失去80%以上的火力发电能力,首都基辅大多数建筑每天至少停电10小时。据GreenDeal Ukraina估计,截至5月底,乌克兰的发电能力仅为10GW左右(而战前约为40GW)。

由于乌克兰能源基础设施损毁严重,导致严重缺电,其电价分别两次大幅上涨,分别自2023年5月的3.65欧分/KWh增长至2023年6月份的6.66 欧分/kWh,涨幅82.47%,再有就是2024年5月的6.32欧分/kWh增长至2024年6月份的10.19欧分/KWh,涨幅61.23%。

巴基斯坦停电情况也比较严重,有的地方一天停电长达5小时,电力供需关系长期紧张,随着光伏储能成本不断下降,用户通过自建光伏储能可以有效降低整体用电成本;而南非电力输电系统羸弱,传统燃煤发电机组老化严重,自2007年以来供电缺口愈发严重,2023年南非遇到建国以来最严重的电荒,最高达到8级停电,每天停电4次以上。

因此,安装家庭储能系统已成为保障电力供应和降低成本的 “刚需”,推动此类户储市场蓬勃发展。

另外,户储补贴政策进一步刺激居民安装户用光储系统。据36碳报道,2024年7月24日,乌克兰宣布公民可以申请0%利息贷款来购买太阳能电池板和蓄电设备,最高贷款额为48万格里夫尼亚(折合人民币8.5万),还款期为10年。资金将通过乌克兰主要银行提供,而当前80%的户储购买通过银行贷款完成,该法案强有力的支持了户储装机增长,目前乌克兰大约有70000户家庭的屋顶上安装了太阳能电池板。同月16日,乌克兰议会批准了两项法律,取消发电机、风能和太阳能发电设备以及强力蓄电池进口设备的关税和增值税。

2023年8月,南非发行能源反弹贷款(EBB),家庭和中小企业可向银行申请最高分别为30万兰特(约15900美元)和1000万兰特(约530000美元)的贷款,用于安装光伏组件、储能电池等设备。

根据IRP-2019,2030年南非可再生能源装机占比需达到46.3%,风能/光伏累计装机量需分别达到17.7GW、8.3GW。24年南非新增装机保持高增速,有望达1.46GW/3.83GWh,同比增长35%/35%,其中预计24年南非户储新增将达1.5GWh。在停电日趋严重的背景下,叠加补贴政策刺激户用光伏需求激增,为保障稳定供电,新增的户用光伏配储比例大幅增加,预计该现象在24年更为显著。

综上所述,据BNEF预测,2030年全球户储市场累计装机达到93GW/196GWh,规模是2023年 6.2倍,其中2030年新增装机量预计达到16GW,2023-2030年新增装机容量CAGR达15%。分国家看,德国、美国、意大利、澳大利亚及日本2030年预计户储累计装机量为41GW、15GW、9GW、8GW和5GW,2023-2030年CAGR分别为34%、26%、23%、29%和11%。从户储占家庭光伏渗透率来看,德国渗透率最高,达到78%,意大利也超过70%,欧洲平均渗透率达到25%,仍有较大增长空间。

· 浙商证券-百舸争流千帆竞,户储扬帆奋者先(全球户储行业深度报告 )