首先申明,不管是住房地产还是商业地产,物管股,我都不会买,看看学霸万科的事情就知道,第一个喊出“活下来”的,以为很稳健,结果和许皮带,万建林,某碧等一路货色。

海印股份,公司地处华南地区,有区域商业物业行业龙头地位,但大家也知道疫情这4年,什么物管,商管地产,商超卖场都是一地鸡毛。海印股份所处行业正走向夕阳,需要转型换跑道。

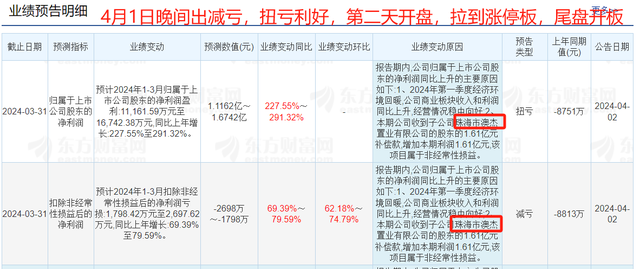

4月1日晚间出2024年1季度减亏转盈公告。

4月2日开盘,9:31分高开+4%再用0.67亿资金拉到涨停板+10%,9:35分,0.3亿资金烂板,9:48分,0.43亿回封板。一直到坚持到上午收盘,下午开盘即烂板,+7.3%收盘。当天成交额5.8亿元,换手率14.8%。

4月3日开盘,9:31分低开-5%,用0.5亿往上拉-3%,当天收盘回到-5%。当天成交额3.57亿元,换手率9.72%。

近3天分时图基本是 A杀。

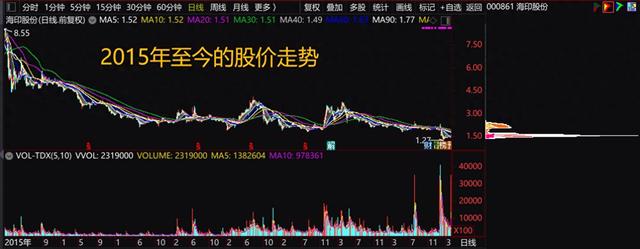

9年来持续下跌趋势

区间箱体图

近3天分时图基本是 A杀

我不认为4月2日是向上洗筹码板上接货,4月3日是向下洗获利盘,(如果位置是在2元区间,我可能会认为是板上接货概率大些。)尽管它在东方财富人气榜从排名4000拉到Top1,时间是3月31日开始,短短5天时间,有点人为推榜或直接找东方财富花钱上榜的。直接将旁听差生从后排角落提到最前排C位。

东方财富人气榜Top1

大家细想一下,4月1日晚间出2024年1季度减亏扭亏公告。

盈利的原因其实是第2点;

三年(2021,2022,2023年)连续亏损,珠海子公司贡献卖资产充实利润;

十大股东里面显示,在去年6月份,有一家珠海游资进入买入2670万股(看K线图隆起),在去年9月份又接着买入2800股,累计5500万股,游资地域属性很明显(短短5天时间,人为推榜或直接找东方财富花钱上榜)从盘子大小来看,截止4月3日收盘,总市值38.64亿元,流通盘36.76亿元,十大流通股东占15亿元。

2024年第一季报

盈利的原因在第二点

3年连续亏损珠海子公司贡献卖资产充实利润

游资地域属性很明显

我们再看看,它的股价走势以及分红情况吧。

9年来持续下跌趋势;

上市25年,分红融资比14.44%小于100%,融资40.55亿元,只分红5.86亿元(不符合新规);

财务状况恶化,缩表。

分红融资比14.44%小于100%不符合新规

财务状况恶化,缩表

再来说说大股东广州海印实业集团有限公司的问题,公司地处华南地区,有区域商业物业行业龙头地位,但大家也知道疫情这4年,还是那句话,什么物管,商管地产,商超卖场都是一地鸡毛。大股东持股从2021年的9.7亿股占总股本的40%到去年5.5亿股占总股本的22%,到今天估计还在继续减持。海印股份所处行业正走向夕阳,需要转型换跑道。

大股东持股不断减少

海印股份所处行业正走向夕阳,需要转型换跑道

综上所述,加上股价1.54元,按照新规,不分红,今年退市的肯定要增多。海印股份(000681)大概率是风险不是机会,不碰。

本帖是股友交流,互相积累经验。